在经历了动荡的 2022 年之后,受到多重负面事态发展的影响,最终导致 FTX 崩盘 加密 空间进一步崩溃,2023 年已经开始,该行业轰动一时。

一如既往,带头冲锋, 比特币 自年初以来上涨了 38%。 按照惯例,其他代币也模仿了 BTC 的行为,并且也取得了领先。 当然,涨势也波及股市,以加密货币为重点的股票受益于市场情绪的转变。

事实上,Cantor 的加密专家 Josh Siegler 预计,未来几个月,几家 BTC 矿工的股票将进一步上涨——大约 60% 或更多。

我们通过 TipRanks 数据库运行这些代码,以了解华尔街的其他人对西格勒的选择有何看法。 事实证明,西格勒并不是唯一持乐观态度的人。 两者都拥有华尔街其他人的强烈买入共识评级。 让我们仔细看看。

防暴平台公司(RIOT)

Cantor 选择的第一个加密货币是 Riot Platform,它是北美最大的加密货币挖矿公司之一。 该公司专注于通过提高比特币挖矿哈希率和增加基础设施容量来扩大业务。

到 3.1 年底,该公司的自挖能力仅为 2021 EH/s,但在过去几个月中大幅加速,而 Riot 预计到 2022 年将达到 9.7 EH/s,这得益于最近矿工采购的部署,使其总向 88,556 名矿工部署了车队。 随着进一步的扩张,该公司的目标是到第一季度末哈希率达到 12.5 EH/s,因为得克萨斯州罗克代尔的工厂增加了一座新建筑,并且公司安装了更多的矿机。 Riot 还在组装 1 兆瓦的浸入式冷却基础设施。 此外,该公司还拥有大约 200 兆瓦的机构比特币挖矿客户。 Riot 最近进行了品牌重塑,将其名称从 Riot Blockchain 更改为 Riot Platforms。

除了季度业绩外,该公司还提供每月更新的运营情况。 659 月份的最新数据显示,Riot 开采了 55 个比特币,与 2021 年 600 月相比增长了 10.2%。该公司售出了 XNUMX 个比特币,净赚约 XNUMX 万美元。

Riot 的股价在去年大幅下跌,但自去年 88 月的低点以来已经上涨了 XNUMX%。 也就是说,Cantor 的 Josh Siegler 认为他们有更多的运行空间。

将 RIOT 作为他的“加密货币首选”,Siegler 列出了牛市案例。 他写道:“由于规模在这个行业中至关重要,我们对 RIOT 比其他公司开采更多比特币并将这些收益再投资以进一步扩大规模的能力持乐观态度。 毛利率仍保持在 65% 左右的同类最佳水平,这主要是由于它已经签订了独特的能源协议……与其他矿工不同,RIOT 不需要筹集额外的债务或股权来实现其指导。

西格勒不仅写下了乐观的前景,还写下了乐观的前景。 他以对 RIOT 股票的增持(即买入)评级和 12 美元的目标价来支持它,这意味着一年内从当前水平上涨 61% 的潜力。 (要查看 Siegler 的履历, 点击此处)

总的来说,很明显华尔街同意 Siegler 对 RIOT 前景的看法。 该股最近的 8 次分析师评论包括 7 次买入和 1 次持有,强烈买入共识表明看涨前景。 该股定价为 6.20 美元,其 10.06 美元的平均目标价意味着 12 个月上涨 62%。 (看 RIOT库存预测)

CleanSpark,Inc. (克拉斯)

下一个 Cantor 认可的加密股票是 CleanSpark,另一个比特币矿工。 然而,这家公司并非总是如此。 CleanSpark 曾经只是微电网解决方案的提供商,直到 2020 年底才开始其挖矿业务。不过从那以后,挖矿活动成为了主要关注点,该公司现在是一家成熟的比特币矿商。

该公司在佐治亚州亚特兰大经营自己的比特币挖矿设施,并在纽约州马塞纳设有矿工。 尽管众所周知比特币挖矿是能源密集型的,但 CleanSpark 标榜自己是一家可持续发展的挖矿公司,并且主要使用可再生或低碳能源进行开采。 该公司的资本管理政策涉及出售大部分开采的 BTC,其收益用于为进一步增长提供资金。 这使得 CleanSpark 能够将其哈希率从 2.1 年 2022 月的 6.2 EH/s 提高到 XNUMX 月的 XNUMX EH/s,即使面对行业的困难。

根据该公司最近的更新,其 63,700 台最新一代比特币矿机在 464 月开采了 4,621 比特币,年产量为 200 - 增长超过 517%。 该公司在 17,000 月以平均约 8.7 美元/BTC 的价格出售了 XNUMX 个比特币,销售收益约为 XNUMX 万美元。

与此同时,该公司表示,由于 Lancium 的基础设施扩建延迟,该公司将其 CY23E 哈希率预期从 22.4 EH/s 下调至 16.0 EH/s,CleanSpark 已在 Lancium 签署协议部署其部分挖矿设备.

虽然到年底哈希率会降低,但 Siegler 将这一发展视为股票的“清算事件”。

“16.0 EH/s 的目标仍将巩固 CLSK 作为业内最大的、垂直整合的自挖矿商之一的地位,”该分析师表示。 “然而,我们相信该公司比托管基础设施对其自营矿场的发展有更好的远见和控制。 此外,该公司透露,其新的哈希率指南仅需要约 95,000 台钻机和约 70 亿美元的资本支出。 假设可以以约 15 美元/TH 的价格购买钻机,这意味着达到其目标哈希率的新成本约为 212.5 美元。 这与我们目前约 350 美元的保守假设相比有优势,并且可能会减少股权稀释。”

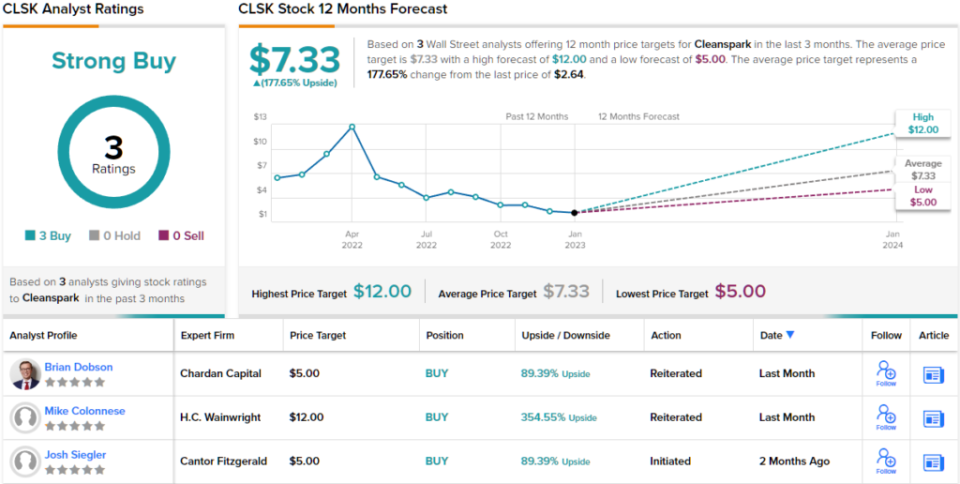

自去年 48 月的低谷以来,CleanSpark 的股价可能上涨了 5%,但西格勒认为他们还有更多的上涨空间。 分析师将该股评级为增持(即买入)以及 89 美元的目标价。 这个数字为 XNUMX% 的一年回报率留出了空间。

另外两位分析师最近介入了 CLSK 评论,他们也都持积极态度,使这里的共识观点成为强力买入。 平均目标价为 7.33 美元,意味着该股在未来一年将大幅上涨 178%。 (看 CleanSpark 库存预测)

今天订阅 聪明的投资者通讯 再也不会错过顶级分析师的选择。

免责声明:本文中表达的观点仅是该分析师的观点。 内容仅供参考。 在进行任何投资之前,进行自己的分析非常重要。

资料来源:https://finance.yahoo.com/news/2-crypto-stocks-gearing-gains-225951344.html