不要错过 CoinDesk 的 共识2022,今年 9 月 12 日至 XNUMX 日在德克萨斯州奥斯汀举行的年度必须参加的加密和区块链节日体验。

随着熊市继续声称受害者,加密货币矿工的保证金要求即将到来。

根据 CoinDesk 和行业参与者汇编的数据,私人和公开上市的加密货币矿工已经积累了 2 亿至 4 亿美元的债务,以资助其在北美的庞大设施的建设。

随着矿工产出的价值随着比特币(BTC)的价格急剧下降,他们必须就如何生存做出艰难的决定——包括出售来之不易的硬币和设备。

“这很痛苦,但很有必要,”矿业托管公司 Blockfusion 的首席执行官亚历克斯·马蒂尼 (Alex Martini) 告诉 CoinDesk,他出售了价值“数百万”美元的比特币储备来偿还公司的债务。 他说,现在 Blockfusion 的现金储备可以维持大约六个月,但“如果市场不转”,该公司“将被迫进行另一轮”清算。

在这种困境中,Blockfusion 绝非孤军奋战。 随着比特币价格处于 2020 年以来的最低水平,网络上的全球处理能力或哈希率接近历史最高水平以及能源价格攀升,矿工的利润率正在缩小。

较旧的机器型号正在变得无利可图并被关闭——11 月 12 日至 27 月 XNUMX 日期间,哈希率下降了 XNUMX%, Blockchain.com 的数据显示.

矿工们曾经坚定不移地“hodl”策略(持有比特币而不是出售它),现在被迫 清算他们的加密资产 支付运营成本和贷款分期付款。

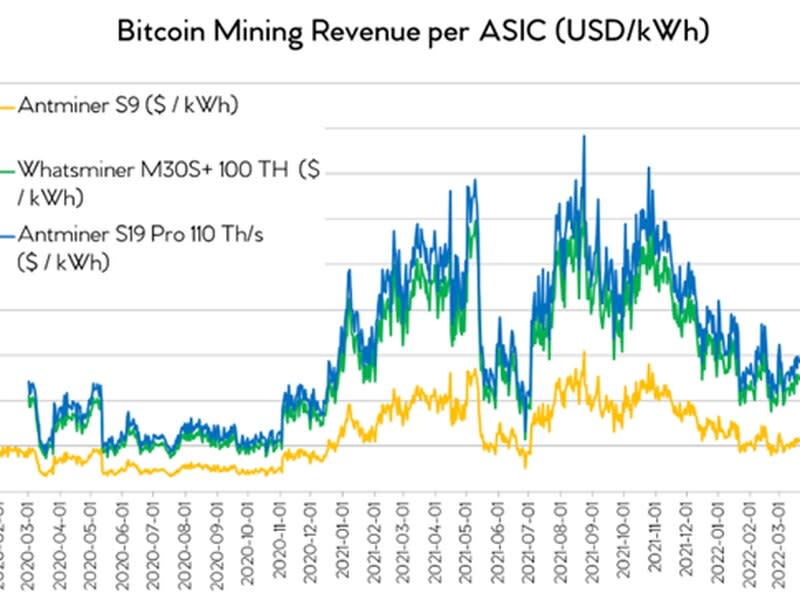

Upstream Data 总裁史蒂夫·巴伯 (Steve Barbour) 汇编的数据显示,自今年年初以来,以美元计价的每千瓦时 (kWh) 比特币采矿收入减少了一半以上。 根据 Barbour 的数据,使用 Antminer S19 Pros 和 Whatsminer M30S+ 等新一代机器可以产生很大的不同,因为它们带来的收入是 Atminer S9 等旧型号的两倍。

Galaxy Digital 的副总裁 Brian Wright 表示,使用最新机器且电价低(每千瓦时不到 6 美分,将比特币开采总成本保持在 10,000 美元以下)的矿工仍然可以维持生计并履行贷款义务矿业总裁。

CoinShares 投资分析师 Alexander Schmidt 告诉 CoinDesk,他认为即使比特币价格在 20,000 美元左右,“大多数上市矿商”仍然可以盈利。

Foundry Digital 矿业主管 Juri Bulovic 表示:“就利润而言,没有影响力并运行新一代 [机器] 的矿工,其中一些在美国,他们可能仍然很好”。 Foundry 归 CoinDesk 的母公司 Digital Currency Group 所有。

谁欠债了?

将债务添加到等式中会描绘出一幅更黑暗的画面。

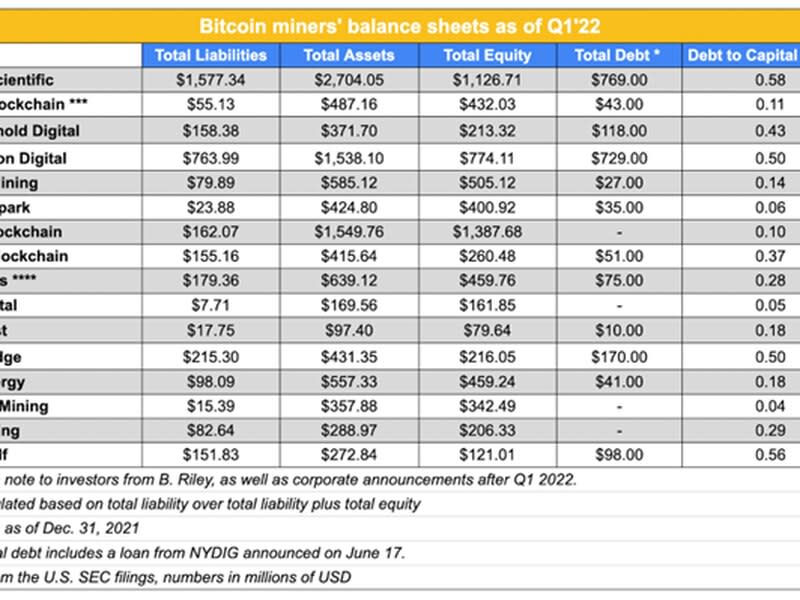

根据证券公司 B. Riley Financial 2.16 月 14 日投资者报告汇编的数据,公开上市的比特币矿工至少借款 XNUMX 亿美元,其中包括 37万美元的贷款 Bitfarms 于 17 月 XNUMX 日披露。

矿业公司 Luxor Technologies 的首席经济学家兼首席运营官 Ethan Vera 估计,在较高端,公共和私人矿工总共借入了 3 亿至 4 亿美元的由矿机支持的贷款。

Core Scientific (CORZ) 和 Marathon Digital (MARA) 根据其债务资本比率,是杠杆率最高的矿工之一。 然而,他们的债务主要是有担保的本票,直到 2024 年和 2025 年才到期,因此他们有时间偿还贷款。

资本比率表明公司的债务负担相对于其股权有多高。 比率越高,风险越大。

德国托管公司 Northern Data 拥有 债务权益比率为 1.84根据向德国证券交易所报告的 2020 年数据,在 CoinDesk 调查的矿工中最高。

然而,Northern Data 的投资者关系主管 Jens-Philipp Briemle 通过电子邮件告诉 CoinDesk,该比率并不能准确地反映公司今天的财务状况。 该矿商在 2021 年收购了部分债权人以偿还债务,同时设法通过 在德克萨斯州出售 300 兆瓦的场地. Briemle 表示,该公司有 20 万欧元(21 万美元)的未偿债务,预计将在 2022 年 XNUMX 月之前偿还。

理想情况下,公司不会动用资产来偿还债务,而是依靠收入来支付款项。 Bulovic 说,考虑到常见的贷款条款,许多矿工可能无法带来足够的收入来偿还这些贷款的每月债务分期付款,无论他们以什么价格购买机器。

例如,根据一项数据显示,截至第一季度末,Stronghold Digital Mining (SDIG) 有 70 万美元的未偿借款需要在年底前还清,但同一季度净亏损 30 万美元。 备案 与美国证券交易委员会 (SEC) 合作。 该矿工没有回应 CoinDesk 对此事发表评论的请求。

水下贷款

借钱为扩张计划融资的矿商现在不得不做出艰难的决定。 BlockFills 的合伙人尼尔·范·休斯 (Neil Van Huis) 表示,许多“这些贷款今天都已被搁置”,借款人需要“融资之外的大量收入才能保持现状”,该公司是首批发放贷款的公司之一 2020年向矿工提供设备融资贷款.

当贷款价值超过标的资产(例如比特币矿机)的价值时,矿工贷款等设备融资贷款是“水下”的。

Blovic 说,在市场高峰期,当比特币价格超过 60,000 美元时,公司以每 terahash 90 美元、100 美元甚至更高的价格购买矿机。 每台机器加起来高达 10,000 美元。 “更大的价格标签意味着贷款金额更高。 这意味着每月支付的费用更高,”他说。

Hut 8 Mining (HUT) 首席执行官杰米·莱弗顿 (Jamie Leverton) 表示,“在牛市高峰期以高价购买大量矿床”的公司现在“处于难以跟进的境地”。 “在适当的时候,我们会看到一些违约贷款、无人认领的矿工和收购目标,”莱弗顿说。

Van Huis 表示,获得 100% 资金支持、成立时间不到两年、规模较小且缺乏经济效益的矿工很可能是第一批出现相关贷款违约的矿工。

提供不良信用

矿工支付分期付款的困难会给整个生态系统带来风险,因为这会让贷方面临违约风险。 Hut 8 Mining 的 Leverton 表示,她预计矿工会拖欠款项。 她上个月在德克萨斯州奥斯汀举行的 CoinDesk 2022 年共识会议上表示,矿工必须在牛市期间为熊市做准备,思考如何管理周期、国债和资产负债表。

根据 Van Huis 的说法,贷方 BlockFi 和 NYDIG 已经给出了“可怕的信用”,鉴于当前的市场条件,矿工将很难偿还。 这些公司没有透露资产负债表上有多少矿业贷款,因此很难估计它们的风险敞口。

经过数日对其财务状况的猜测——包括据称泄露的 资产负债表 据称表明该公司在 221 年的熊市中净亏损 2021 亿美元 – BlockFi 公布 它从 FTX 获得了 250 亿美元的信贷额度。 许多 被称为 它一个 紧急. 贷方尚未回应 CoinDesk 对此事发表评论的请求。

像“Celsius、BlockFi,特别是 BlockFi 甚至 NYDIG 等公司,当他们以 75% 到 80% 的 LTV [贷款价值] 以每 terahash 65 美元或更高的价格为人们提供融资时,他们中的许多人都高得多,达到每 terahash 80 美元” “这个行业的信用很糟糕,因为今天所有这些贷款都被淹没了,”范休斯说。

贷款价值比率用于通过将贷款价值与相关抵押资产的价值进行比较来评估贷款的风险。 比率越高,风险就越高,这通常会转化为更高的利率。

从广义上讲,在过去几年中,比特币矿工的设备融资贷款利率通常在两位数,大约在 10% 到 19% 之间,公开交易的矿工向美国证券交易委员会提交的文件显示。 (相比之下,即使在最近有所上涨之后,美国的住房抵押贷款利率也在 低到中个位数.)

根据来自的数据,考虑到特定应用集成电路 (ASIC) 现在的售价低于 80 美元/TH,太赫兹算力的 60 美元价格标签看起来很高。 卢克索算力指数. 这表明,不仅最初发放的贷款存在风险,而且随着 ASIC 价值的下降,基础资产的价值也显着下降。

Wright 表示,就违约情况下的保护措施以及他们如何计算 LTV 而言,“一些贷方比其他贷方承担了更大的风险”。 他解释说,LTV 可以用发放贷款时比特币或机器的价值来计算,但贷方应该考虑到时机成熟时的实际清算价格。

另一位不愿透露姓名的业内人士在评论其他公司时表示,BlockFi 和 NYDIG 在周期的后期发放了非常大的贷款。 这意味着每 terahash 的价格以及每月的分期付款更高。 这位知情人士说,市场上有些贷方“非常暴露”和“非常担心”。

BlockFi 拒绝回答来自 CoinDesk 的一系列具体问题。 首席风险官 Yuri Mushkin 表示,该公司“为加密生态系统经营多元化的贷款业务”,其中“矿业支持的贷款只是其中的一部分”。 Mushkin 补充说:“这些由矿业支持的贷款是有抵押的,我们遵循与我们在其他机构业务中实施的相同的审慎风险和承销做法。”

NYDIG 没有回应 CoinDesk 对此事发表评论的请求。

这家总部位于纽约的贷方签署了 70 万美元的贷款 Argo Blockchain 37 月,14 月 1,500 日为 Bitfarms 提供了 1,500 万美元的信贷额度。除了贷款,Bitfarms 还表示将出售 XNUMX BTC。 仅仅一周后,该矿商表示已出售了另外 XNUMX 个 BTC 以偿还 Galaxy 的其他债务。

了解更多: Bitfarms 希望通过出售 1,500 比特币和新贷款来提高流动性

TeraWulf 还承担了一项 15万美元的贷款 13 月 XNUMX 日以可转换期票的形式发行。

如果“经济没有改变,一些矿工违约只是时间问题”,同时“贷方相对而言没有多少追索权”来“自救”,因为抵押品(通常是矿机或比特币)的价值是知情人说,每天都在下降。

最近摄氏 停止提款 对于没有太多解释的客户,引发美国多个州当局的调查。

范休斯说,BlockFi 和摄氏一样,正在使用从储户筹集的资金,这意味着它必须偿还他们,而 NYDIG 通过股权筹集资金,因此它需要更长的时间才能收回这些资金。

Galaxy Digital 的 6 亿美元资产中只有约 5.3% 与采矿有关,即 301 亿美元,这通常包括应收贷款,根据一家 季度收益报告. 该文件还详细说明,该公司已预付了 89.9 万美元的采矿费用和押金,剩余约 211 亿美元可能是贷方的采矿贷款敞口。 一位发言人拒绝对这些数字发表评论。

不再霍德尔

矿工一直在以创纪录的速度向交易所出售比特币。 Arcane Research 高级研究员 Jaran Mellerud 表示,100 月份,比特币矿工的月产量销售量超过 30%,而 XNUMX 月至 XNUMX 月期间为 XNUMX%。

链上信息平台,如 加密数量 和 CoinMetrics 注意到过去几周从矿工到交易所的硬币流量创纪录。 这不一定是卖出的迹象; Wright 解释说,这可能意味着矿工正在押注他们的代币或准备出售。

由于流动性紧张,将开采的比特币作为抵押品以获取设备贷款的矿工可能无法将其货币化,以偿还债务。 Blovic 说,在这些情况下,抵押品可能由贷方持有,并且只会在追加保证金的情况下出售。

据该公司首席执行官称,Blockfusion 就是这种情况,该公司的追加保证金为 29,000 美元。 一个 追缴保证金 当借款人的抵押品价值低于某个阈值时,就会发生这种情况,该阈值是与贷方协商确定的。 在这种情况下,借款人必须拿出超过该门槛的资金,这有时意味着以不利的市场价格出售资产——例如低于 20,000 美元大关的 BTC。

马蒂尼说,Blockfusion 不得不在发布更多抵押品或出售其比特币之间做出选择,并补充说他认识的大多数矿工“丢失了抵押品”。

与此同时,通过举债筹集资金或通过发行更多股票稀释股票的公司此时限制了他们的增长能力,因为他们必须提供额外的抵押品或清算其持有的比特币,执行主席马修舒尔茨说在 CleanSpark,一家比特币矿工本月购买了 1,800 台机器的现有合同 来自另一个同行.

“我们得到了和其他人一样的机会,”舒尔茨说。 他说,CleanSpark 有机会利用比特币“获得一点现金流的好处,然后看到竞争升级到几乎不切实际的地步”。 但该公司避免了这种情况,并且在接受调查的矿工中拥有第二低的债务资本比率。

为了在今年早些时候从一家风险投资机构获得 35 万美元的贷款,CleanSpark 改为 抵押其比特币采矿设备.

机器免费

将他们的机器作为抵押品发布的比特币矿工面临着一系列不同的问题。 随着矿工们希望将他们的机器抛售以获取急需的现金,ASIC 的价格已大幅下降。

CleanSpark 的舒尔茨说,理想情况下,矿工会出售较旧的机器型号,但目前没有市场,因为它们无利可图,因此他们“被迫出售新设备”或利用他们的比特币。

对于那些希望购买钻机的人来说,机架空间是一个限制因素。

如果一家为自己的账户挖矿的公司破产了,它就无法在其站点进行挖矿,因为它会没有现金,所以即使贷方想要接管机器,他们也必须找到一个托管站点来插入Van Huis 说,那些机器在里面。 但他补充说,所有托管站点都处于最大容量。

一家总部位于美国的矿业托管公司告诉 CoinDesk,它已经接到越来越多的近乎绝望的矿工的电话,他们希望能以便宜的价格购买钻机。 但房东的设施已满,无法接受任何优惠。

在一个更加不稳定的情况下,矿业公司通过未来订单担保贷款,这意味着尚未交付的机器合同。 这些矿工必须偿还目前没有为他们赚钱的钻机。

赖特说,背负着“针对采购订单”的大笔贷款的贷方和借款人处于“艰难的境地”,因为不仅机器的价值大幅下降,而且设备目前甚至不在美国。

“我看不出你怎么能活下来,”范休斯说。

一些矿工可能不得不承担额外的贷款来购买他们已经存入押金的钻机。

“一组公共矿工今年仍欠 1.9 亿美元,用于他们承诺的 ASIC 购买,” Galaxy Digital 的采矿主管 Amanda Fabiano 说,在 2022 年共识的小组讨论中。

了解更多: 熊市可能会看到一些加密矿工转向并购以求生存

Galaxy 的 Wright 表示,无论矿工使用什么抵押品,其价值在过去几个月都在下降。 “我实际上并没有看到追求比特币支持贷款的矿工与 ASIC 支持贷款的矿工之间存在很大差异,”他补充道。

长期后果

与 CoinDesk 交谈的行业消息人士一致认为,随着实力较弱的参与者被迫出售资产,该行业将在未来几个月内进行整合。

这不仅会以廉价 ASIC 的形式为其他参与者带来机会,而且会让那些仍在参与比特币开采的人更容易。

Canaccord Genuity 分析师 Joseph Vafi 在 20 月 XNUMX 日的研究报告中写道:“随着效率较低的矿工下线,较低的网络哈希率将直接有利于具有低停机价格的高效机器。”

挖掘比特币区块并获得奖励的难度会自动重新调整,以将所需时间保持在 10 分钟左右。 网络哈希率越高,难度越高。

下一个难度调整是 预期 由于矿工已经从网络中掉线,因此更容易挖掘区块。

CoinShares 分析师亚历山大·施密特 (Alexander Schmidt) 表示,矿机交付仍在网上进行,这将在今年晚些时候推高哈希率。

与此同时,天然气价格上涨给 Marathon Digital 和 Hut 8 等依赖这种资源的公司带来了额外的利润压力。 “100% 由可再生能源供电的矿工可能会从较低的竞争中受益,”Canaccord Genuity 的 Vafi 写道。

资料来源:https://finance.yahoo.com/news/crypto-miners-face-margin-calls-133524304.html