生物技术行业可以为投资者带来一些真正有利可图的收益——但这些股票不适合胆小的人。 这些公司带来了众所周知的高管理费用和长产品交货期的组合,因此投资者需要对经常出现长期季度亏损的公司保持耐心。 但生物技术的回报可以彻底改变游戏规则。

一些催化剂——临床试验的积极结果、政府监管机构的批准或新产品的推出——很容易推高生物技术股票的价格。 因此,虽然这些公司通常在收入前阶段面临很长一段时间,但当其中一种催化剂出现时股价会上涨。对于投资者而言,最好的部分可能是生物技术的催化剂通常独立于经济条件发挥作用。 这些股票即使在整体市场低迷的情况下也可能飙升。

考虑到这一点,我们使用 TipRanks的数据库 在 FDA 即将做出批准决定之前,仔细研究目前交易价格低于 10 美元的两只生物技术股票。 这两个股票都拥有巨大的上涨潜力,并获得了分析师压倒性的看涨支持,足以获得“强力买入”的共识评级。 让我们仔细看看。

TG疗法 (TGTX)

首先是 TG Therapeutics,一家致力于 B 细胞疾病新疗法的生物制药研究公司。 这些是严重的自身免疫性疾病,其特征是 B 细胞耐受性丧失以及各种抗体的不当产生。 此类疾病包括多发性硬化症 (MS) 和类风湿性关节炎 (RA)。 TG 拥有广泛的管道,包括处于早期研究或临床阶段的几种候选药物,以及一种即将获得 FDA 批准的药物。

领先的候选药物 ublituximab 是一种糖工程单克隆抗体,旨在靶向“表达 CD20 的 B 细胞上的独特表位”。 这种药物作用用于治疗复发型 MS。

Ublituximab 最近完成了两项 3 期试验,即 Ultimate I 和 Ultimate II,公司已根据这些结果向 FDA 提交了生物制品许可申请(BLA)。 监管机构已接受 BLA 并为 TG 提供了今年 28 月 XNUMX 日的 PDUFA 目标日期。

ublituximab FDA 进程是 TG 的主要新闻,该公司正准备明年初将该药物商业化上市。 虽然这将导致 4 年第四季度的 G&A 费用增加,但该公司有信心其目前的现金资源(截至第三季度末为 22 亿美元)可以将业务(包括 ublituximab 的商业发布)进行到 197.7 年。

多头中有拉登堡分析师 马特·卡普兰,谁相信一旦获得批准,ublituximab 显示出引领其利基市场的潜力。

“我们期待 FDA 于 2022 年 3 月批准 ubli 用于治疗多发性硬化症……在 22 年第 1 季度的电话会议中,TG 指出他们已经完成了与 FDA 的后期会议,并且最近开始了标签讨论。 我们对标签讨论的开始感到鼓舞,目前预计 2023 年第一季度上市。 我们继续对 ublituximab 在 R-MS 环境中展示的安全性和有效性概况印象深刻,并相信它代表了一流的概况,”Kaplan 认为。

Kaplan 对 TGTX 股票给予买入评级,并将其与 22 美元的目标价相匹配,表明对一年上涨 168% 的信心。 (要查看卡普兰的记录, 点击此处)

总的来说,这里有 4 条最近的分析师评论记录,都是正面的,TGTX 股票获得了强烈买入的共识评级。 该股票的售价为 8.20 美元,其 19.75 美元的平均目标价意味着到明年年底将上涨约 141%。 (在 TipRanks 上查看 TGTX 股票预测)

宏碁治疗 (ACER)

下一个拥有先进候选药物进入监管程序的生物制药公司是 Acer Therapeutics。 该公司的研究重点是严重的代谢疾病,这些疾病也极为罕见,并且缺乏有效的药物治疗方法。 该公司的管道目前具有三个研究轨道,领先的候选药物 ACER-001是最远的。

ACER-001作为治疗严重“先天性代谢错误”的药物尚未开发,包括尿素循环障碍、UCD 和枫糖浆尿病 (MSUD)。 宏碁于今年 001 月向 FDA 重新提交了关于 -15 的新药申请( NDA ),并正在寻找监管机构 2023 年 XNUMX 月 XNUMX 日的 PDUFA 日期。

2022 年 001 月,FDA 已经拒绝了宏碁的 ACER-XNUMX 批准用于治疗 UCD 的申请。 完整回复函 (CRL) 指出,FDA 现场调查员“无法完成检查”ACER 的第三方合同包装制造地点,因为“该设施尚未准备好接受检查。” FDA 在 CRL 中也有一条关于额外非临床信息请求的评论“不是可批准性问题”。

点击 内线阵线,我们在即将到来的 PDUFA 日期之前看到了一个明显的信心案例。 首先,首席执行官 Steven Lisi 出资 1 万美元购买了他公司的 819,672 股股份。 第二笔大额收购来自董事长 Steve Aselage,他以超过 409,836 美元的价格购买了 500,000 股股票。

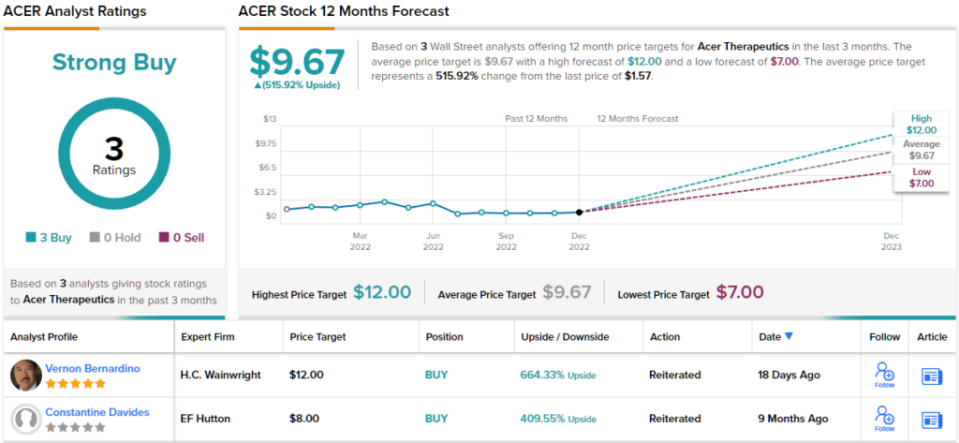

五星级分析师 弗农·贝纳迪诺,为 HC Wainwright 报道宏碁,也没有掩饰他对该股的乐观态度。 Bernardino 很清楚为什么 Acer 拥有良好的前景,并用毫不含糊的散文阐述了这一点。

“在没有进一步的可批准性问题的情况下,我们对 ACER-001 在 15 年 2023 月 001 日或之前获得 FDA 批准的前景持乐观态度。因此,我们期待 ACER-001 取得商业成功,并估计 ACER-750 可以实现约 2028 亿美元的收入到 001 年作为治疗 UCD 的年度销售额。我们认为,宏碁在应对推进 NDA 的挑战方面取得的成就,以及 ACER-XNUMX 取得近期商业成功的潜力,都被低估了,”Bernardino 写道。

从这些评论来看,Bernardino 给予 ACER 股票买入评级,他 12 美元的目标价意味着来年 664% 的大幅上涨。 (要查看 Bernardino 的记录, 点击此处)

现在转向华尔街的其他人,其他分析师都在同一页面上。 有 3 次买入,没有持有或卖出,街上的说法是 ACER 是强力买入。 该股的平均目标价为 9.67 美元,股价为 1.57 美元,一年上涨潜力约为 516%。 (在 TipRanks 上查看 ACER 股票预测)

要找到以有吸引力的估值交易生物技术股票的好主意,请访问TipRanks 最好的股票买,一个结合所有 TipRanks 的股权洞察力的工具。

免责声明:本文中表达的观点仅是主要分析师的观点。 内容仅供参考。 在进行任何投资之前,进行自己的分析非常重要。

来源:https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html