现在说“电动汽车”, 伊隆麝香 可能是我想到的第一个联想。 毕竟,他是头条新闻,但他的特斯拉公司已经证明,电动汽车市场可以为汽车制造商和投资者带来利润。

但对于想要购买电动汽车行业的投资者来说,汽车并不是唯一的游戏,有价值的股票不需要特斯拉级别的价格。 电动汽车带来了一系列支持技术和基础设施,从电池制造商到充电公司,精明的投资者可以在这个支持网络中找到负担得起的机会。

今天我们就来了解一下充电公司。 虽然它们可能不像汽车制造商那样具有吸引力,但如果没有其支持公司提供的充电基础设施,这些汽车就不会走得太远。 事实上,到 207.5 年,电动汽车充电基础设施市场预计将达到 2030 亿美元以上。

我们可以通过研究一些纯粹的充电股来尝尝这里的机会。 使用 TipRanks 平台,我们已经确定了两个这样的名字; 每只股票均获得分析师界的“强力买入”评级,并具有巨大的上涨潜力。 我们这里讨论的是超过 50%。

光束环球 (BEEM)

我们要关注的第一只股票是 Beam Global,一家致力于电动汽车充电清洁能源产品的公司。 Beam 的充电产品已在美国 13 个州、96 个城市投入运营。 这些产品中最主要的是 EV ARC,它是第一个离网、免许可、快速部署的电动汽车充电系统。

该系统专为离网使用而设计,从内置的太阳能电池板获取电力,其尺寸适合标准停车位或其周围——任何停车场都可以成为电动汽车充电点。 部署不需要大型建设工作,因此也不需要当地分区或许可。

去年 6.6 月,该公司公布 3 财年第三季度总收入创下季度纪录,达到 2022 万美元,同比增长 227%。 这些收益得益于该公司最近在获得新合同方面取得的一系列胜利,其中包括来自美国陆军的 29.4 万美元订单; 退伍军人事务部 11.6 万美元的订单; 以及来自纽约市的 5.3 万美元订单。

自第三季度发布以来的几周内,Beam 宣布了更多积极消息,包括 3 月份与加利福尼亚州和联邦政府的合同订单延期,总额超过 6.6 万美元。 同样在 500,000 月份,Beam 收到了来自德克萨斯州达拉斯县的一份价值 6 万美元的订单,采购 XNUMX 个离网 EV ARC 系统。

这些新订单的一个共同因素是公司能够快速部署产品并轻松地将其付诸实践。 Northland 分析师 Abhishek Sinha 表示,这是投资者应该了解 Beam 的主要收获。

“快速部署能力和可扩展性、较低的总拥有成本、不受停电影响、对电动汽车充电公司不可知、拥有专利的太阳能跟踪和存储解决方案,这些都使得 BEEM 的产品与市场上的产品相比非常与众不同。 可以说,BEEM 的产品比普通的 60 级充电器(2-2 美元/台)贵得多(4 万美元/台)。 然而,在考虑到建筑工程成本(挖掘、挖沟、电气安装)和电力成本后,BEEM 的产品变得更便宜。 迄今为止,在 BEEM 部署其设备的每一个实例中,其设备的成本都低于在部署地点部署充电器所需的可避免的建筑工程成本。”Sinha 解释道。

Sinha 总结道:“鉴于电动汽车充电领域最近的溃败,我们相信 BEEM 提供了一个差异化的主张和一个有吸引力的切入点。”

为此,Sinha 给予 BEEM 股票 25 美元的目标价,表明未来 58 个月有 12% 的强劲上涨潜力。 他的看涨目标支持他的跑赢大盘(即买入)评级。 (要查看辛哈的记录, 点击此处)

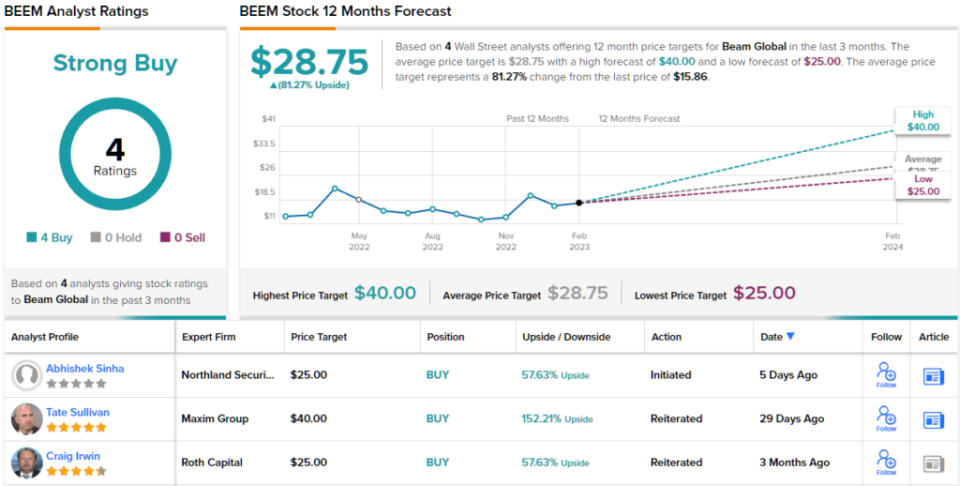

那么,这就是 Northland 的观点,那么华尔街其他人士如何看待 BEEM 的前景呢? 碰巧,所有人都在船上。 基于最近 4 次一致买入,该股获得强烈买入共识评级。 此外,28.75 美元的平均目标表明,该股未来一年还有约 81% 的增长空间。

(见 BEEM股票预测)

墙盒NV (WBX)

我们要关注的下一家公司是西班牙的 Wallbox,该公司创建了一套智能且适应性强的电动汽车充电解决方案。 该公司的产品线包括一系列充电器,可满足各种客户需求:商业和住宅、1 型和 2 型车辆充电器连接。 住宅充电器安装模型甚至还具有双向可操作性的附加功能,允许客户将充满电的电动汽车的电力放回到家中,甚至放电到电网上。

Wallbox 在上一季度的营收创历史新高。 在该报告中,该公司公布的 3 年第三季度营收为 22 万欧元(44.1 万美元),同比增长 47.3%。 该公司的业绩增长受到多种因素的支撑,其中包括销售了约 140 个充电器——总数同比增长 67,000%。

此外,Wallbox 在美国市场的足迹也有所增加。 该公司在第三季度启动了位于德克萨斯州阿灵顿的新工厂的生产线,该季度北美业务的收入增长高达 3%。 最后,Wallbox 收到了其新型 Hypernova 535 千瓦直流快速充电站的第一批订单,该产品是专门为满足美国政府当前补贴要求而设计的。

值得注意的是,电动汽车充电的大幅增长(Wallbox 的北美业绩就是例证)为该领域的并购活动提供了机会。 电动汽车充电器公司,无论规模大小,都将寻求扩大规模并扩大产品组合,以满足永不满足的消费者需求——如果资金到位,并购是实现这一目标的快速途径。 壳牌最近以 169 亿美元现金收购 Volta 就是一个很好的例子,因为它使 Volta 的充电站网络和现场广告可供壳牌扩展。

事实上,Canaccord 分析师 George Gianarikas 认为,大公司希望通过利润丰厚的合同安排或并购来剥削小公司来扩张,这对 Wallbox 来说是一个净积极因素,并预测该公司将巩固与 BP 的关系。

“我们认为电动汽车充电的战略重点对 Wallbox 来说是积极的,因为鉴于其差异化和一流的产品套件,该公司仍然是主要资产......除了美国 NEVI 机会之外,我们相信这份 BP 合同仍然是 Wallbox 的强大推动力在接下来的几年里,”吉纳里卡斯说道。

这些评论为 Gianarikas 对 WBX 股票的买入评级提供了坚实的支持,他的 13 美元目标价意味着一年内 122% 的上涨潜力。 (要观看 Gianarikas 的记录, 点击此处)

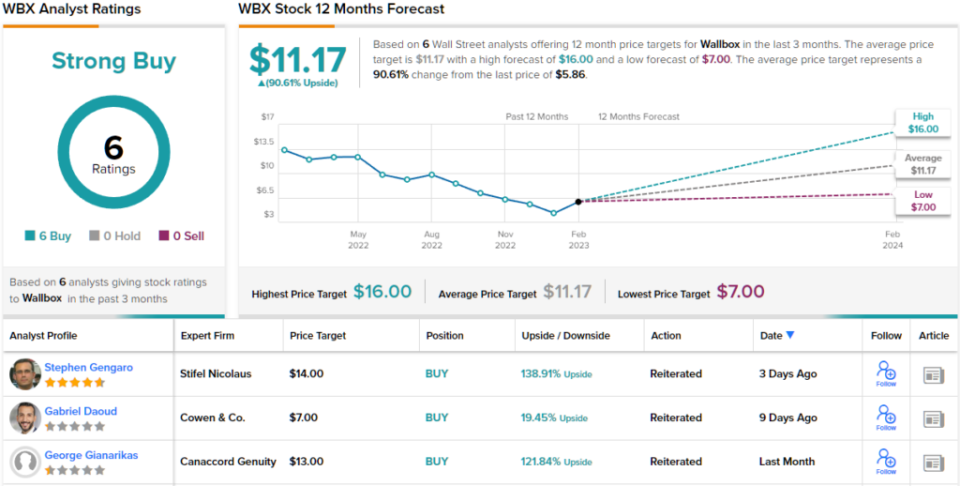

其他分析师同意吗? 他们是。 过去三个月只发布了“买入”评级,确切地说是 6 个。 因此,信息很明确:WBX 是强力买入。 该股定价为 5.86 美元,平均目标价为 11.17 美元,表明未来有约 91% 的增长空间。 (看 WBX股票预测)

要找到估值有吸引力的股票交易的好主意,请访问TipRanks 最好的股票买,一个结合所有 TipRanks 的股权洞察力的工具。

免责声明:本文中表达的观点仅是主要分析师的观点。 内容仅供参考。 在进行任何投资之前,进行自己的分析非常重要。

资料来源:https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html