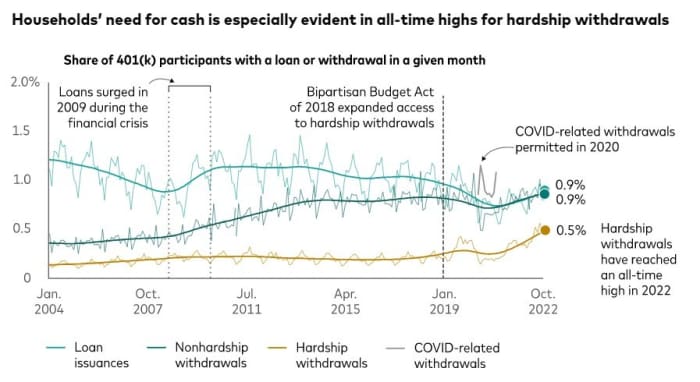

据 Vanguard 称,在居高不下的通货膨胀率下,创纪录比例的美国人将他们的 401(k) 账户变成了紧急存钱罐。

研究人员从 Vanguard 处理的大约 5 万个雇主赞助的 401(k) 账户样本中分析数据,表示 0.5% 的账户持有人在 XNUMX 月份进行了困难提款。

这是一个“令人担忧”的历史新高,退休储蓄和资产管理重量级人物 Vanguard 表示,其观点可以追溯到 2004 年。

相比之下,Vanguard 的数据显示,去年 0.3 月有 2020% 的账户出现困难提款,而在 0.2 年 2019 月,这一比例为 0.4%。 它说,XNUMX 年 XNUMX 月为 XNUMX%。

与此同时,Vanguard 的数据显示 401(k) 贷款和非困难提款目前也在增加。 0.9 月,401% 的 0.9(k) 计划参与者有贷款,另有 XNUMX% 有非困难提款。

前锋

Fidelity Investments 还发现,在其服务的超过 22 万 401(k) 计划参与者中,困难提款人数有所增加。

据该公司思想领导力副总裁 Mike Shamrell 称,去年,富达 1.9% 的 401(k) 参与者选择了困难退出。 他指出,从 2022 年 2.2 月到 2020 年 XNUMX 月,接受困难提款的人数比例为 XNUMX%——这一数字虽然“仍然相对持平”,但却是 XNUMX 年以来的最高水平,而通货膨胀是其中一个促成因素。

分析人士说,很容易推测为什么越来越多的美国人诉诸 401(k) 困难提款。 无论经济达到通胀峰值与否,生活成本都很高。 同时,储蓄率 日益减少 和 信用卡债务 在攀登。

股票投资组合也没有提供庇护所。 道琼斯工业平均指数

道琼斯工业平均指数,

今年迄今下跌超过 7%,而标准普尔 500 指数

SPX,

跌幅超过 17%, 技术含量高 纳斯达克综合指数

COMP,

跌幅超过 29%。

Vanguard 全球投资者研究和政策主管 Fiona Greig 表示:“然而,最近从雇主赞助的退休账户中提取资金的家庭有所增加,这可能表明美国消费者的财务状况有所恶化。”

税收后果

这可能是温和的说法。 一些税收语言、潜在的税收后果以及进行困难提款所需的行政程序表明,一个家庭必须有多么困难才能继续这个想法。

根据美国国税局的说法,要提取困难资金,401(k) 账户持有人需要向他们的雇主证明他们对这笔钱有“直接和严重的财务需求”。 这可能是由于医疗费用、学费和丧葬费等费用, 国税局说。

要求的金额必须限制在满足该财务需求所需的金额, 税务机构说明。

在 10½ 岁之前提早提款通常会被处以 59% 的税收罚款。 困难提款可以免除该费用,但分配仍需缴纳所得税。 此外,税务机构指出,采取困难提款的人不能将其偿还给他们的 401(k),也不能将其转入另一个 401(k) 计划或 IRA。

美国家庭面临的财务压力成为国会山的焦点。 来自新泽西州的民主党参议员 Cory Booker 和来自印第安纳州的共和党参议员 Todd Young 希望获得牵引力 一项将使雇主更容易设立紧急储蓄账户的法案 对于工人,就像他们做 401(k) 账户一样。

美国人缺乏未雨绸缪的储蓄正在造成一种情况,人们不得不经常求助于他们的退休账户,作者兼个人理财顾问 Suze Orman 在周二的一次活动中说 与布克和扬。

“我们不希望人们在需要钱时发生某些事情并且他们需要钱,他们会去他们的 401(k)s、403(b)s 或 [Thrift Savings Plan] 贷款”奥曼说。 “这将是他们犯下的最大错误之一,但这正是他们寻求紧急资金的地方。”

资料来源:https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo