近几个月来,TIPS 已成为您退休投资组合中固定收益部分越来越有吸引力的选择。

当然,我指的是财政部的通胀保值证券。 它们类似于传统的国库券和债券,只是它们的报价收益率高于和超过消费者价格指数。 换句话说,实际收益率。

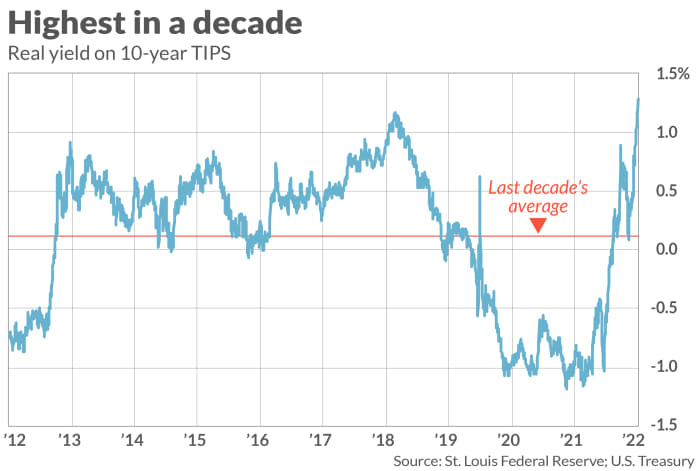

目前,10 年期 TIPS 的收益率为 1.29%,这意味着如果您今天购买并持有至到期,您可以保证在未来十年内至少获得比通胀高得多的收益。

近几个月来,TIPS 变得更具吸引力的原因是,在实际收益率为负数年之后,这些收益率在 1 月开始升至零以上,现在远高于 10%。 正如您从随附的图表中看到的,目前 XNUMX 年期 TIPS 收益率是过去十年中最高的。

事实上,TIPS 的正实际收益率使其在某些方面比 I-Bonds(收益率基于现行通货膨胀率的美国储蓄债券)更具吸引力。 I-Bonds 的利率是 CPI 的跟踪变化率和购买时设定的固定利率的组合。 尽管美国财政部将来可能会改变这个固定利率,但目前它被设定为零——这意味着,目前,I-Bonds 的实际收益率正好为零。

由于 I-Bond 固定利率永远不会为负,因此在过去十年 TIPS 的实际收益率为负值的那些时期,I-Bonds 比 TIPS 更具吸引力。 这种情况现在已经发生了逆转。

可以肯定的是,不能保证 TIPS 的收益率在未来不会滑回负值区域。 但如果发生这种情况,您可以选择在到期前在二级市场出售您的 TIPS,因为它们现在的交易价格高于面值,并且尽可能将收益再投资于实际收益率为零的 I-Bonds。

到期前卖出

因此,投资 TIPS 时唯一的主要风险是您可能需要在到期前将其出售,并且此时其收益率高于您购买时的收益率。 I-Bonds 没有这种风险,因为它们的价值不会波动; 在您无法无偿出售的初始时期之后,您可以随时以购买时设定的固定(实际)利率出售您的 I-Bonds。

因此,TIPS 对 I-Bonds 的风险有多大? 正如所附图表所示,10 年期 TIPS 的收益率远高于 10 年平均水平。 假设它的收益率是均值回归的,您可能会放心押注它在未来更有可能更低而不是更高。

TIPS 和 I-Bonds 之间的选择很大程度上取决于您对风险的承受能力。 正如在波士顿大学担任金融学教授 43 年的 Zvi Bodie 在一封电子邮件中所说,“你可以在 TIPS 上赔钱,但在 I-Bonds 上不行。 有了 I-Bonds,就没有下行风险……这是非常有价值的。”

相比之下,Harry Sit 的 金融爱好者, 认为 TIPS 现在更可取。 “当 5 年期 TIPS 的收益率为 1.27% 时,”Sit 在一封电子邮件中写道,“很难证明将 I-Bonds 的固定利率保持在 0% 是合理的。”

无论如何,Sit 补充说,“因为 I-Bonds 有年度 [购买] 限制,您不必在 I-Bonds 和 TIPS 之间进行选择。 两个都买,你就不用怀疑哪个更好了。”

马克·赫伯特(Mark Hulbert)是MarketWatch的定期撰稿人。 他的赫伯特评级(Hulbert Ratings)跟踪投资新闻通讯,这些新闻通讯支付固定费用以供审核。 可以通过以下方式联系到他 [电子邮件保护]

资料来源:https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo