在短短三周多的时间里, Nvidia(NVDA) 将报告其 1 年第一季度的收益。 也许是为了为这一重大事件做准备,投资银行摩根士丹利宣布将恢复对这家半导体巨头的报道——并在收益前提供了对该公司的一些看法。

“英伟达,”摩根士丹利分析师写道 约瑟夫摩尔,“仍然是半决赛领域中增长最好的名字之一[并且]是核心控股。” 出于这个原因,这位分析师表示,摩根士丹利的做法将是“至少维持股票的市场权重,并寻找增持的机会。” 换句话说,摩尔似乎在这里说,在任何情况下,摩根士丹利都不会考虑将英伟达评级为卖出。

摩尔指出,英伟达已经建立了“强大的、差异化的云 [人工智能/机器学习] 业务和游戏领域的领先地位”。 话虽如此,游戏业务确实引起了一些担忧。

摩尔说,近期游戏数据看起来“稳定”,从长远来看,分析师表示他看好英伟达的“前景和市场定位”。 然而,他确实预测游戏收入会减速,“这将导致 2023 年面临适度挑战”——这部分得益于英伟达在向数据中心销售服务器芯片方面的实力。

这么多的业务。 现在让我们考虑股票价格。 英伟达目前的销售额和收益都在继续增长,但即便如此,“收益增长可能会被多重压缩部分抵消”,尤其是在通货膨胀和利率上升以及投资者越来越不愿意为远在未来。 这对于英伟达股票来说可能是个问题,它的售价“比其他所有东西都高”。

根据摩尔的计算,英伟达股票的本年度收益为 38 倍,32 年收益预测为 2023 倍。(按往绩收益计算,该股票的市盈率更高,为 48 倍)。 因此,即使是最慷慨的盈利衡量标准,也需要英伟达实现并保持 32% 的长期盈利增长,以保持 1.0 的 PEG 比率——而 32% 的长期增长可能是有问题的。

部分原因是这些倍数已经如此之高,以至于“自年初我们看到的更广泛的高增长科技股抛售以来,该股一直在横盘整理。” 但英伟达最近表现不佳的第二个原因是游戏业务预计今年将减速。

随着大流行的结束,政府的救济金枯竭,美国人回到办公室工作,花在游戏和游戏硬件上的时间和资金将会减少,这会抑制一直以来的 GPU 销售。英伟达的强项。 此外,最近加密货币价格的疲软正在损害对已被重新用于加密货币挖矿的 Nvidia GPU 的需求,从而使“整个行业每季度 [图形芯片销售额] 约 800 毫米”面临风险。

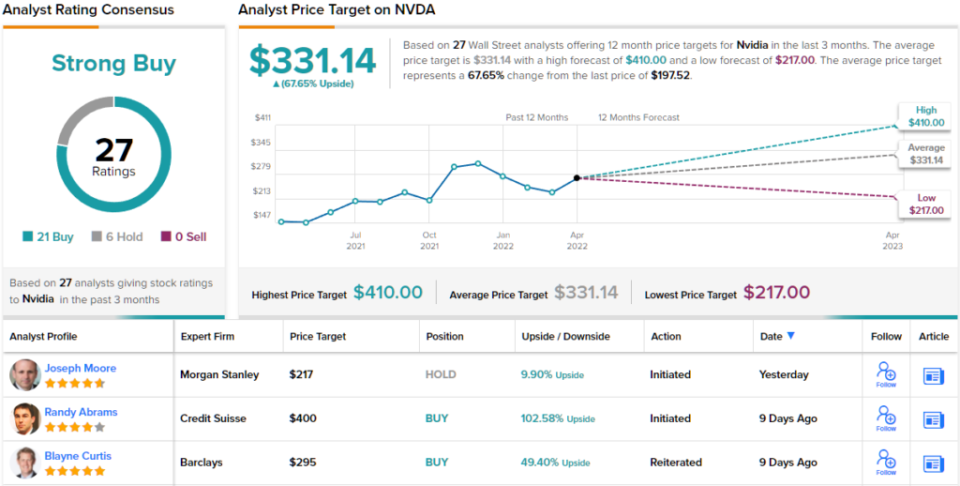

考虑到这些担忧,摩尔目前给予英伟达同等权重(即持有)评级,目标价为 217 美元。 然而,分析师自己承认,“同等权重”的评级与摩根士丹利准备给予英伟达的评级一样低。 (看摩尔的记录, 点击此处)

华尔街的其他人比摩根士丹利更为乐观。 在过去的三个月里,有 21 次买入和 6 次持有,使 NVDA 成为强力买入。 平均目标价为 331.14 美元,上涨潜力达到约 68%。 (在 TipRanks 上查看 NVDA 股票预测)

要为估值诱人的科技股寻找好的想法,请访问TipRanks 最好的股票买,这是一个新推出的工具,可将TipRanks的全部资产见解结合在一起。

免责声明:本文中表达的观点仅是主要分析师的观点。 内容仅供参考。 在进行任何投资之前,进行自己的分析非常重要。

资料来源:https://finance.yahoo.com/news/nvidia-stock-buy-ahead-earnings-190556525.html