我们来谈谈工业气体。 这是一项大生意,因为气体对无数工业和医疗应用至关重要。 虽然有些气体很常见且易于产生——例如,氮气占我们呼吸的空气的近 80%——但其他气体却很少见。 而氦,在某些应用中是不可替代的,不仅稀有而且不可再生。 它存在于深矿中,被无孔岩石困住,很久以前它是通过其他元素的放射性衰变形成的。

至于用途,氦对 MRI 机器的功能至关重要,因为在液态时,它是唯一足够冷的元素,可以让 MRI 超导电磁体正常工作。 它还用于深海潜水呼吸混合物,作为弧焊中的惰性气氛,以及作为气象气球的提升剂。 然而,它在核磁共振成像中的医疗用途占全球供应量的近三分之一,使医院成为氦气的最大消费者。

所有这一切都使得氦的价值远远超过其在黄金中的重量——而且由于全球天然气短缺,这种价值正在被推高。 在占世界供应量一半以上的美国,得克萨斯州的一家氦气工厂发生泄漏,迫使其关闭。 与此同时,俄罗斯大举进军氦气市场的计划因一场设施火灾而脱轨,导致阿穆尔工厂的计划生产至少推迟了一年,而俄乌战争扰乱了贸易,使得俄罗斯氦气在任何情况下都是值得怀疑的。

结果是,投资者现在有机会打入工业气体股票,尤其是那些有能力处理氦气储存和分配的公司。 我们已经从 TipRanks 平台; 他们在这里,以及分析师对其前景的评论。

林德集团 (LIN)

我们将从全球工业气体领域最大的公司林德开始。 林德的历史可以追溯到德国,并且已经经营了将近一个半世纪。 如今,该公司拥有 143 亿美元的市值,是氩气、氮气和氧气等大气气体以及氢气等挥发物的领先供应商。 林德可以提供纯气体或混合气体,并提供加压或液化气体方面的工程专业知识。

除了更常见的工业气体外,林德还提供可靠的氦气供应网络。 从堪萨斯州、卡塔尔和澳大利亚等多个地理位置采购氦气,并在全球运营 50 多个转运设施,林德可以随时随地为客户提供氦气。 该公司提供各种氦气运输、交付和储存选项,包括绝缘 ISO 容器、杜瓦瓶、多气瓶包装、常规气瓶和便携式气瓶。

总而言之,工业气体不仅仅是热空气——它是一项大生意。 林德 31 年的年收入为 2021 亿美元,今年的收入和收益都在增长。 该公司定于明天发布其 3 年第三季度业绩——但在 22H1 年,林德的总收入为 22 亿美元,比 16.67H12.4 年增长 1%。 21Q2 的收益为每股 22 美元,同比增长 3.10%。

为五星级分析师富国银行报道林德 迈克尔·西森 即使在当今艰难的宏观经济条件下,该公司仍能蓬勃发展,这给他留下了深刻的印象。

“我们相信该公司为投资者提供了一种投资于防御性增长的方式,因为 LIN 拥有无与伦比的业绩记录,即使在经济放缓的情况下也能实现持续的盈利增长。 尽管欧洲和中国的短期不确定性仍然令人担忧,但 LIN 的销量在 2022 年迄今仍保持弹性。此外,LIN 已证明其有能力通过转嫁能源成本、扩大利润率并将其 ROC 提升至创纪录的2Q22,”西森指出。

“我们继续将 LIN 视为脱碳转变的赢家,我们正在评估超过 250 个潜在项目的管道,以推动下一阶段的增长。” 分析师总结道。

继相信林德强大的防御属性后,Sison 将该股评级为“增持”(即买入),其 370 美元的目标价意味着该股一年内有 25% 的上涨潜力。 (看西松的记录, 点击此处)

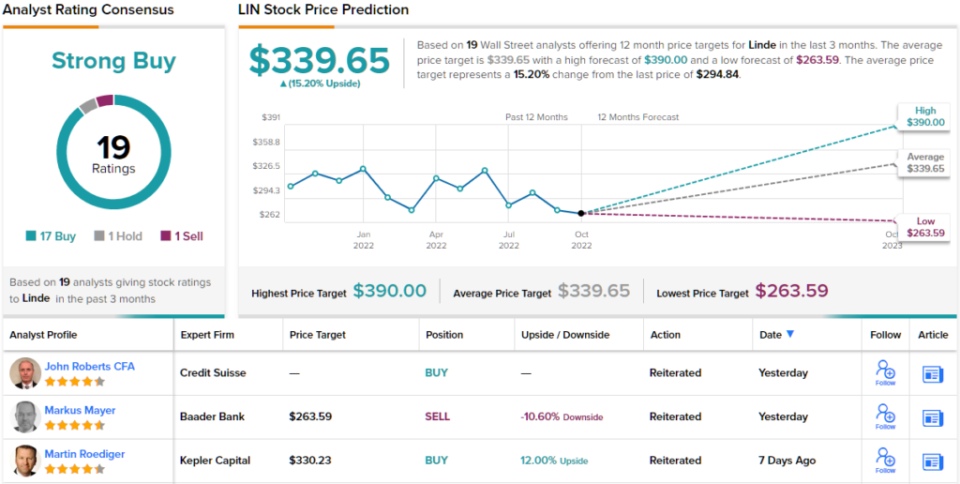

总体而言,林德获得华尔街分析师共识的强力买入评级,该评级基于最近的 19 条评论,其中包括 17 条买入、1 条持有和 1 条卖出。 该股目前的交易价格为 294.84 美元,其 339.65 美元的平均目标价表明未来几个月有约 15% 的上涨空间。 (在 TipRanks 上查看 LIN 股票预测)

空气产品和化学品公司 (APD)

我们将关注的下一只股票是林德的竞争对手 Air Products and Chemicals 之一。 APD 是另一家主要的工业气体供应商,尤其是氢气等挥发性气体,它最近在纽约州投资了 80 亿美元。 该公司还被称为空气气体、氮气、氧气和氩气的重要供应商。 APD 已经营 50 多年,在 170 多个国家/地区为超过 10 名客户开展业务,年收入约为 XNUMX 亿美元。

除了空气和氢气业务,APD 还被称为重要的氦气供应商。 该公司在常压下以纯气体形式提供氦气,也可以以压缩甚至液化的形式提供氦气。 APD 拥有全球存储和转运设施网络,使其能够以最小的损失满足全球氦气订单——这是处理不可再生物质时的一个重要卖点。

过去两年,APD 的收入一直在稳步增长,而收入虽然增长不那么稳定,但同时也在增长。 在最近报告的第三季度,即 3 财年第三季度,该公司的收入为 22 亿美元,同比增长 3.2%。 调整后每股收益为 23 美元,比去年同期高出 2.62%。 在第三季度,顶线和底线都是过去两年来的最高值。

该公司具有很强的防御性,因为其大部分业务都是根据长期合同进行的,这将确保产品付款和稳定的底线利润。 这是海港五星级分析师的关键点 迈克尔哈里森.

“我们认为,工业气体业务在能源转型(包括氢和碳捕获)方面具有令人印象深刻的内在增长潜力,并注意到 APD 在 2.3 财年投产的新项目约为 23B 美元,我们认为这可以推动底部-即使工业生产放缓。 超过一半的销售额签订了长期照付不议合同,内置传递可降低可变成本风险,我们预计即使在欧洲能源配给的情况下,这些也会保持下去,仅注意到 EMEA 氢占 APD 总销售额的 2%,”Harrison 认为。

在确定这一立场时,哈里森将 APD 的股票评级为“买入”,目标价为 300 美元,表明一年内有 19% 的上涨潜力。 (要查看哈里森的记录, 点击此处)

APD 最近有 11 份分析师评论存档,其中包括 7 份买入和 4 份持有,给予该股中等买入共识评级。 股价为 252.02 美元,平均目标价为 284.55 美元,潜在收益约为 13%。 (在 TipRanks 上查看 APD 股票预测)

要找到估值有吸引力的股票交易的好主意,请访问TipRanks 最好的股票买,这是一个新推出的工具,可将TipRanks的全部资产见解结合在一起。

免责声明:本文中表达的观点仅是主要分析师的观点。 内容仅供参考。 在进行任何投资之前,进行自己的分析非常重要。

资料来源:https://finance.yahoo.com/news/2-top-gas-stocks-play-211128196.html