对员工的非正式调查 退休研究中心 问“社会保障的当前退休年龄是多少?” 产生了一系列的反应。

大约一半——主要是“老手”——说 67。另一半——通常是年轻和新的工作人员——给出的答案包括 62、65、66 和 68。在我看来,他们都错了。

社会保障局的退休年龄是 70 岁。

人们感到困惑的事实并不奇怪。 70 岁是一个相对较新的发展,关于社会保障的大部分讨论都集中在所谓的完全退休年龄上。

目前,工人可以在 62 至 70 岁之间的任何时间申请福利,但在 70 岁之前申请的福利会根据平均预期寿命进行精算减少。 换句话说,一个人申请社会保障的年龄会影响他们的每月福利,但平均而言,不会改变他们一生中支付的总福利。

阅读: 社保2023年的COLA够高吗?

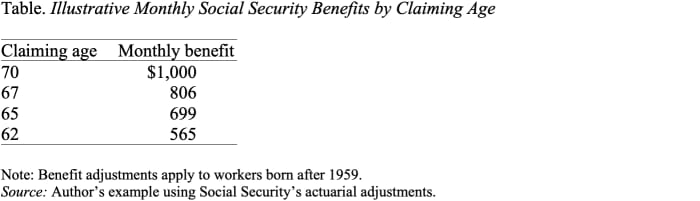

如表所示,申请 62 人而不是 70 人,将样本每月福利减少了近一半,从 1,000 美元降至 565 美元。 鉴于社会保障是一种特别有价值的收入类型——根据通货膨胀进行调整并持续到你的生命——通常尽可能长时间地推迟申请以获得最高的每月金额是有意义的。

直到最近——在 2008 年,随着延迟退休信用的成熟——70 岁才成为社会保障的退休年龄。

快速了解一下历史可能会有所帮助。

1972 年之前,最高每月社会保障福利支付为 65 岁,并且不增加每月福利以供以后申请。 1972 年,国会引入了延迟退休金,每延迟申请一年,福利就会增加 1%。 然而,1% 的抵免额并不能弥补迟到的申领人将在更少年限内获得福利的事实。 1983年,调整提高到3%,8年这个比例逐渐提高到2008%。在那个时候,延迟退休信贷提供的调整是精算上公平的——也就是说,它旨在保持终生福利平均而言,对于那些后来声称的人来说是一致的。

阅读: 明年你的社会保障支票可能会大得多。 现在这是坏消息。

那么,如果 70 岁是社会保障支付最高福利的年龄,那么关于完全退休年龄的讨论是什么?

在延迟退休信贷变得精算公平之前,完全退休年龄是一个有意义的概念。 这是终生福利最高的年龄。 但是,一旦延迟退休信用在精算上变得公平,完全退休年龄在很大程度上变得毫无意义。 它没有描述首次获得福利的年龄:即 62 岁。它没有描述每月福利达到最大的年龄:即 70 岁。就正式退休年龄而言,它确实没有任何意义.

值得注意的是,一些特定的社会保障条款与完全退休年龄相关:收入测试适用于完全退休年龄之前但不在其后,如果在完全退休年龄之前而不是在完全退休年龄之前申请,寡妇和配偶的福利会减少此后。

但这些规定相对较小,并没有破坏 70 岁是社会保障下每月全额福利的基本事实。

那么,此时提高完全退休年龄意味着什么? 这只是一种削减福利的方法,而且非常 不公平 一个。

资料来源:https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo