这篇文章最初发表于 TKer.co

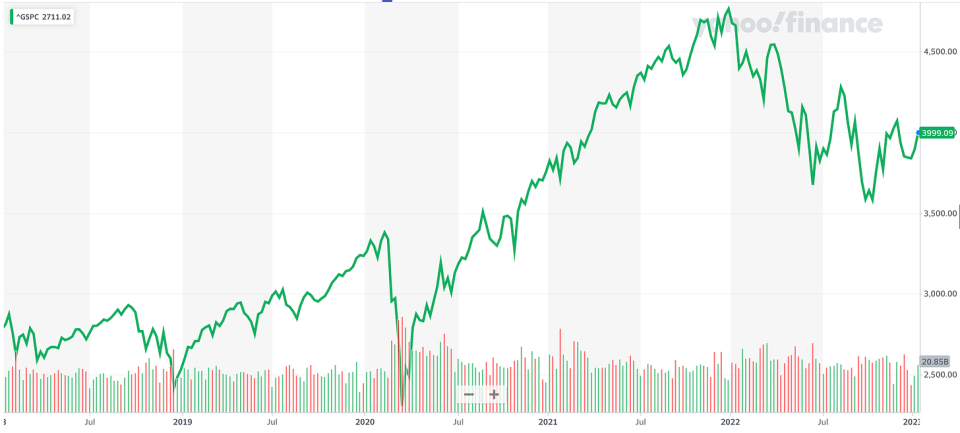

股市再次上涨,标准普尔 500 指数上周上涨 2.7%。该指数目前较 11.8 月 12 日收盘低点 3,577.03 点上涨 16.6%,较 3 年 2022 月 4,796.56 日收盘高点 XNUMX 点下跌 XNUMX%。

过去两周出现了大量新数据,许多休假归来的分析师发表了大量新研究。

以下是一些突出的市场图表:

财务义务是可控的

瑞士信贷首席美国股票策略师乔纳森·戈卢布 (Jonathan Golub) 在 4 月 XNUMX 日给客户的报告中写道:“迄今为止,利率上升尚未对利润率产生负面影响。”

为了说明这一点,Golub 分享了这张标准普尔 500 指数利息支出占收入百分比的图表。

有关高利率影响的更多信息,请阅读“这个故事不仅仅是“高利率对股市不利” 🤨,“”企业财务状况看起来不错 💰,“和”为什么偿还 500 美元可能比偿还 1,000 美元更难 🤔“

公司正在对其业务进行投资

美国银行美国股票策略主管 Savita Subramanian 周五表示:“尽管宏观经济存在不确定性,但资本支出依然强劲,在能源和通信服务的推动下,第三季度资本支出同比加速增长 24%。”

美国银行 预计美国经济将陷入衰退 今年。

“尽管资本支出通常是顺周期性的,但我们认为,在这次衰退期间资本支出将比过去更具弹性的几个原因,包括持续的供应挑战、在工资上涨/劳动力市场紧张的情况下需要在自动化上进行支出、回流、投资不足企业数十年的发展以及能源转型。“

有关资本支出的更多信息,请阅读“对经济和市场持乐观态度的 9 个理由 💪“和”我无法停止思考的三大经济推动因素 📈📈📈。”

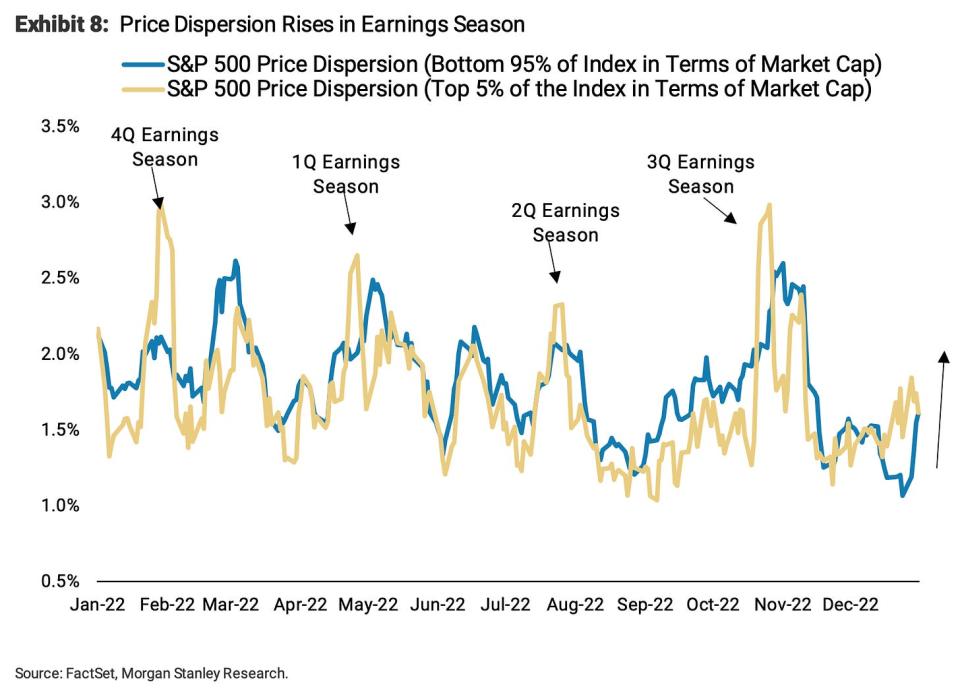

留意财报季期间股市脱钩

摩根士丹利首席美国股票策略师迈克·威尔逊(Mike Wilson)周一写道:“我们预计未来六周内价格离散度将上升,就像之前财报季的情况一样。”

分散度反映了个股共同波动的程度。

尽管萨勃拉曼尼亚认为资本支出将保持不变,但威尔逊认为,公司削减开支将导致其股价跑赢大盘。

他表示:“我们认为,这种分散性加剧的一个关键驱动因素将是,在充满挑战的宏观环境中运营效率较高的公司与运营效率较低的公司之间的相对业绩差距不断扩大。” “从这个意义上说,我们认为,将资本支出、库存和劳动力投资最小化并最大化现金流的公司将在相对基础上获得回报。”

认购

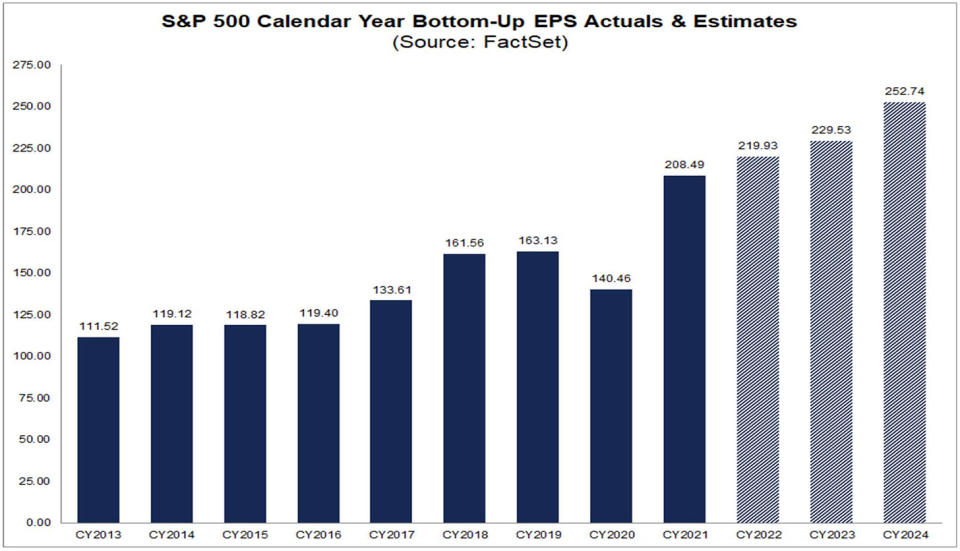

分析师预计 2023 年和 2024 年盈利增长

根据 接受FactSet分析师预计,标普 500 指数的每股收益 (EPS) 将在 229.53 年升至 2023 美元,252.74 年升至 2024 美元。

有关更多看涨指标,请阅读“对经济和市场持乐观态度的 9 个理由 💪。”

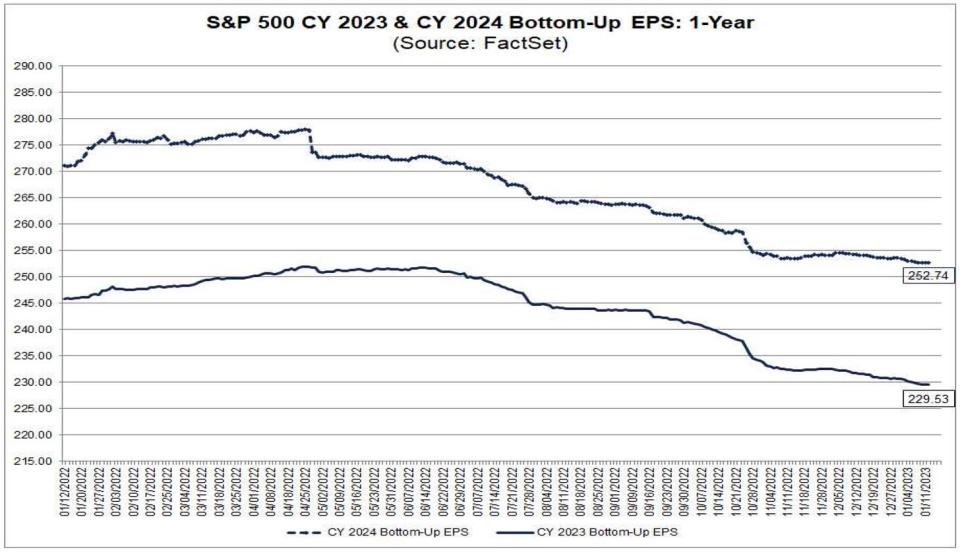

然而,这些期望已经下降

从 接受FactSet:

不少策略师预计这些数字将被下调。欲了解更多信息,请阅读“2023 年最常被提及的股票风险之一是“被夸大了” 😑。”

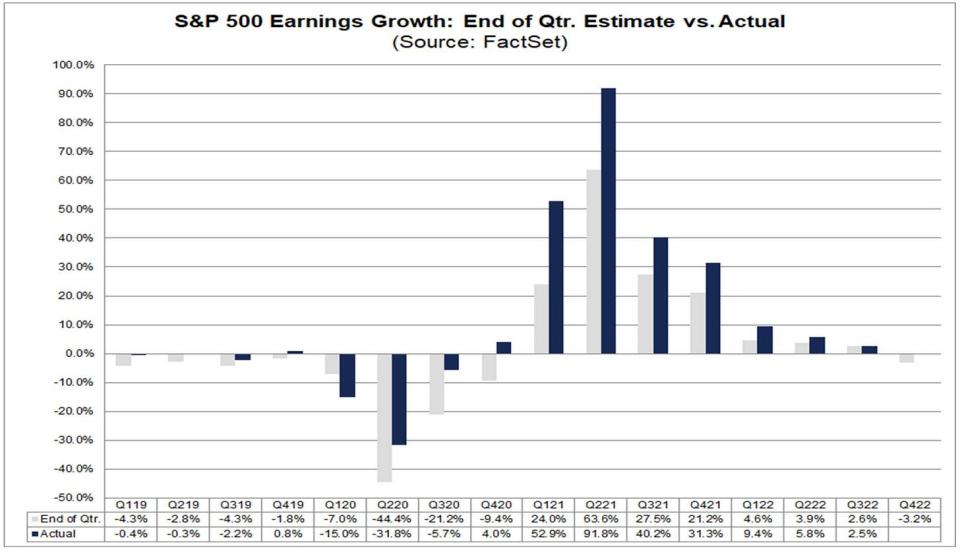

盈利增长通常超出预期

从 接受FactSet:“……在过去 38 个季度中,标准普尔 40 指数有 500 个季度的实际盈利增长率超过了季度末的预期盈利增长率。唯一的例外是 1 年第一季度和上一季度(2020 年第三季度)。”

有关此内容的更多信息,请阅读““好于预期”已失去意义 🤷🏻♂️“和”分析师预期恶化的真相 📉。“

估值在预期收益之前触底

瑞银(UBS)美国股票策略主管基思·帕克(Keith Parker)在1月1日的一份报告中写道:“在之前的熊市中,股市在ISM触底之前已经下跌了约2万美元,但在金融状况达到顶峰后4-XNUMX个月。” “几乎在所有情况下,市场底部都与市盈率底部一致,市盈率通常会在公司债券收益率下降后上升。”

下图显示市盈率底部也先于远期盈利预测的底部。

有关市盈率的更多信息,请阅读“谨慎使用市盈率等估值指标 ⚠️。“有关股市触底的更多信息,请阅读“股票通常先于其他因素触底“。

从长远来看,收入会上升

德意志银行的 Binky Chadha 预计标准普尔 4 指数第四季度每股收益为 53.80 美元。这将使每股收益更接近长期趋势,即向上且向右。

有关长期收益的更多信息,请阅读“标准普尔 500 指数盈利预期正在下滑 📉“和”传奇选股者彼得林奇在 1994 年做出了非常有先见之明的市场观察 🎯。”

可怕的岁月之后是伟大的岁月

BMO资本市场首席投资策略师布莱恩·贝尔斯基(Brian Belski)表示:“过去90年里,标普500指数只有四次出现比19.4年2022%的年跌幅更严重的跌幅——分别是1937年、1974年、2002年和2008年。”周四观察到。 “在随后的历年中,该指数每次都录得超过 20% 的涨幅,平均价格回报率为 26.5%,如图表 8 所示。”

有关股市短期模式的更多信息,请阅读“2022 年对股市来说是不寻常的一年 📉“和”不要指望今年股市的平均回报 📊“

认购

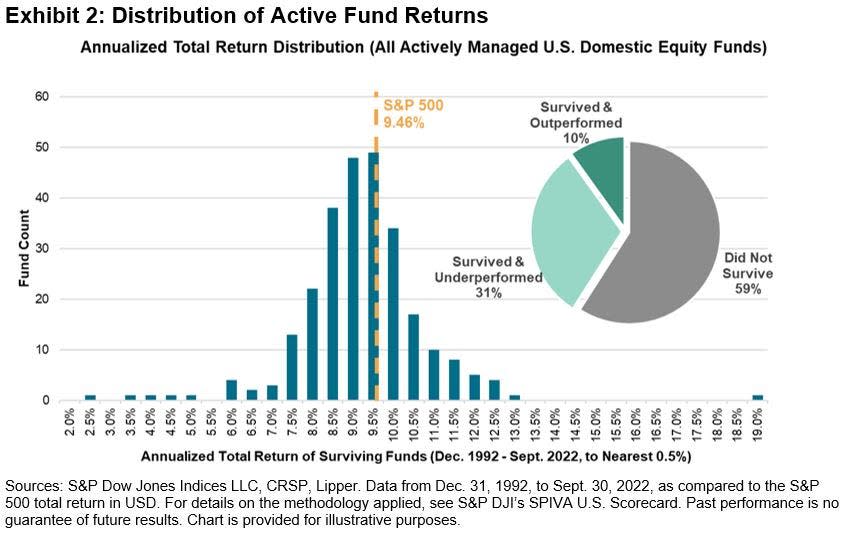

跑赢标准普尔 500 指数的 ETF 并不多

从 标普道琼斯指数:“29 年 2023 月 30 日,世界上存续时间最长的交易所交易基金(最初称为标准普尔存托凭证或缩写 SPDR(“蜘蛛”))将庆祝其开始交易 1993 周年……投资早在 500 年初,指数追踪器中的这一数字就被(一些人)视为承认失败。指数基金充其量只是“满足于平均水平”。但事实证明,自那时以来,近似复制标准普尔 XNUMX 指数回报率的投资组合将明显高于平均水平。”

有关此内容的更多信息,请阅读“大多数专业人士都无法战胜市场 🥊“

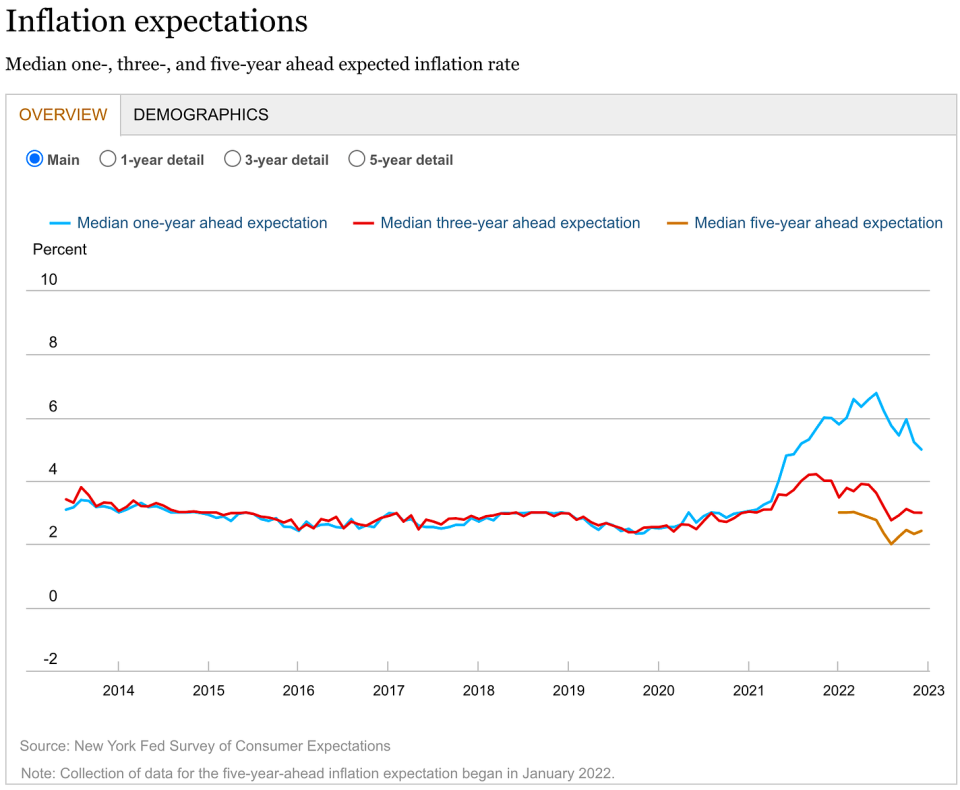

大多数消费者预计股市会下跌

来自 纽约联储消费者预期调查:“美国股票价格在 12 个月后上涨的平均感知概率下降了 0.8 个百分点,至 34.9%。”

有关此内容的更多信息,请阅读“我们大多数人都是糟糕的股市预测者 🤦♂️。“

奖金:高管们在财报电话会议上胡言乱语

来自 英国《金融时报》的罗宾·威格斯沃思:“使用 AlphaSense/Sentieo 的转录搜索功能,我们可以看到,失控的通货膨胀、流行病、利率上涨、供应链混乱和战争的‘多重危机’帮助将财报电话会议和投资者日的脏话提升到了 2022 年的新纪录高位。可悲的是,当我们去年第一次调查这个问题时,发现大多数经过编辑的脏话都是非常普通的,比如“狗屎”和“胡说八道”。

有很多事情需要处理。事实上,投资股票市场可能很复杂。

总体而言,似乎有很多理由保持乐观。悲观的原因并不是特别不寻常。

有关股市的更多图表,请阅读“2022 年对股市来说是不寻常的一年 📉。“

–

来自 TKer 的相关资料:

回顾宏观逆流🔀

上周有几个值得注意的数据点需要考虑:

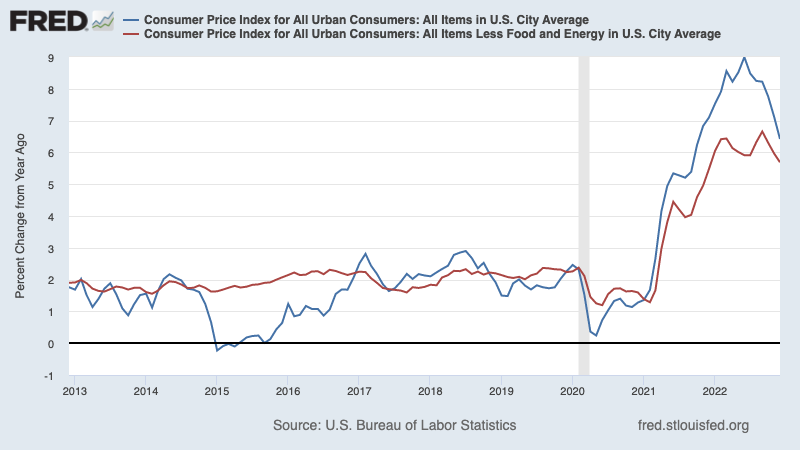

🎈 通胀继续降温。 该 消费者价格指数 6.5月份CPI同比上涨7.1%,低于5.7月份的6.0%。经食品和能源价格调整后,核心 CPI 上涨 XNUMX%,低于 XNUMX%。

从环比看,CPI下降0.1%,核心CPI上涨0.3%。

如果将月度数据中的三个月趋势年化,CPI 将以 1.8% 的惊人速度上涨,而核心 CPI 将以略高于目标 3.1% 的速度攀升。

有关通胀降温影响的更多信息,请阅读“每个人都想要的看涨的“金发姑娘”软着陆情景 😀。”

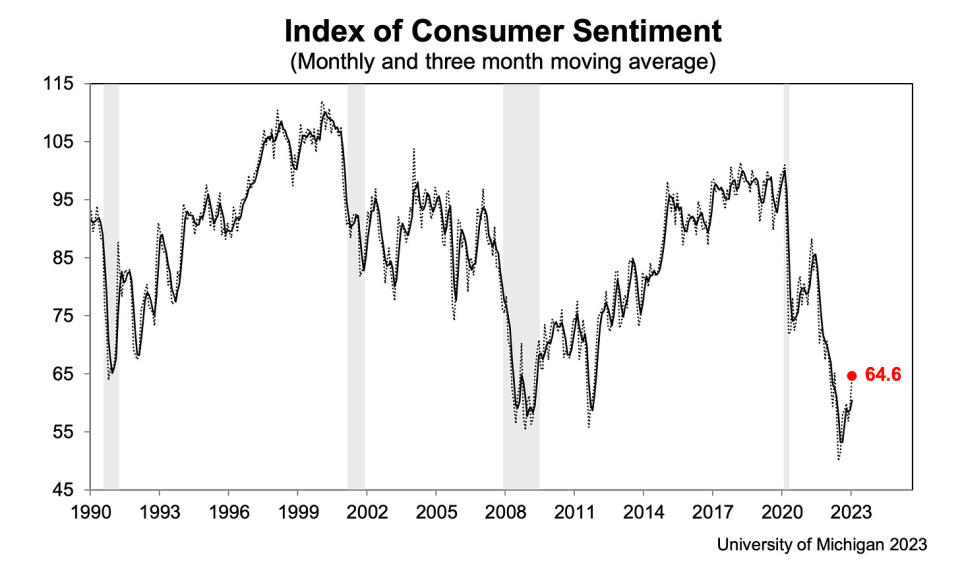

👍 消费者信心改善. 来自密歇根大学十二月 消费者调查:“从历史角度来看,消费者信心仍然处于低位,但连续第二个月持续回升,较 8 月上升 4%,较去年同期下降约 16%。由于收入增加和通胀缓解,当前个人财务评估飙升 4.0%,达到 4.4 个月来的最高水平……未来一年通胀预期连续第四个月回落,从 2021 月的 2.3% 降至 3.0 月的 XNUMX%。目前的读数是 XNUMX 年 XNUMX 月以来的最低水平,但仍远高于大流行前两年的 XNUMX-XNUMX% 范围。”

👍 通胀预期改善。纽约联储 5.0 月消费者预期调查显示:“根据 2021 月消费者预期调查,未来一年通胀预期中位数降至 3.0%,为 2.4 年 XNUMX 月以来的最低读数。中期预期保持在 XNUMX%,而未来五年的指标则升至 XNUMX%。”

💳 消费者背负更多债务。 根据 美联储数据 周一公布的数据显示,1.19 月份未偿还循环消费信贷总额增至 XNUMX 万亿美元。循环信贷包括 大多 的信用卡贷款。

💳 信用卡利率上调。 从 爱可信:“美联储最新的消费信贷成本报告显示,第四季度银行发行的信用卡平均利率达到 19.1%。这打破了 18.9 年第一季度创下的历史新高——1985%。”

💳 信用卡拖欠率较低,但正在正常化。来自摩根大通 第四季度盈利公告:“我们预计 2023 年信贷将继续正常化。”该银行的前景假设“核心情况为温和衰退”。有关更多信息,请阅读“消费金融状况非常好 💰“

???? 消费金融总体稳定。阿波罗全球管理公司 (Apollo Global Management) 的托斯顿·斯洛克 (Torsten Slok) 表示:“……各收入分配家庭的可用现金水平继续高于大流行之前,而且最近几个季度家庭现金余额减少的速度非常缓慢。加上持续稳健的就业增长和强劲的工资通胀,最重要的是,美国消费者支出仍然存在强大的推动力。”

摩根大通首席执行官杰米·戴蒙 (Jamie Dimon) 表示:“美国经济目前依然强劲,消费者仍在消费过剩现金,企业健康发展。” 说过 在周五。有关此内容的更多信息,请阅读“消费金融状况非常好 💰“

🛍️ 消费支出稳定。美国银行表示:“尽管假期期间高收入(<125)的支出略好于低收入(<50)的支出,但我们没有看到后者出现明显的裂缝迹象。与大流行之前相比,低收入家庭仍然将信用卡总支出中更大的份额分配给可自由支配的类别(图表 7)。这表明他们尚未采取更加谨慎的立场。低收入家庭似乎还没有面临流动性问题,因为与 2019 年相比,他们在信用卡总支出中分配的份额较小(图表 8)。“有关更多经济指标,请阅读“对经济和市场持乐观态度的 9 个理由 💪。”

💼 申请失业救济人数仍然很低。 首次申领失业救济金 截至 205,000 月 7 日当周,该数字从前一周的 206,000 人降至 166,000 人。虽然这一数字较 XNUMX 月份的 XNUMX 人的六年低点有所上升,但仍接近经济扩张时期的水平。

🤒 许多人生病了。 从 毕马威 (KPMG) 的黛安·斯旺克 (Diane Swonk):“每月生病的工人比大流行前的平均水平多出近 70%。大流行的影响加剧了人员短缺。 1.6月份因病和无法工作的人数达到700,000万人;这使得观望人数比 2010 年代的任何一个月都多了近 19 万人。迄今为止的死亡人数高于其他发达经济体。许多老年工人感染了新冠病毒,并且由于长期感染新冠病毒而无法工作。由于儿童和长期护理人员严重短缺,现在需要年轻的退休人员来照顾孙子和年迈的父母。 XNUMX 月份,由于儿童保育问题而失业的人数达到历史最高水平,因为越来越多的儿童感染 RSV、流感和 COVID-XNUMX。

💼 职位空缺正在减少。来自劳动力市场数据公司 衔接:“……到 2022 年底,劳动力需求持续下降,4.5 月至 6.9 月美国活跃职位列表总数下降 3.2%,而 3.5 月至 XNUMX 月列表数量下降 XNUMX%,并且几乎所有州和地区的职位列表数量均出现下降。行业也是如此。 XNUMX 月份雇主发布的职位信息也有所减少,新发布的职位信息数量环比下降 XNUMX%。然而,虽然我们观察到新挂牌数量和总挂牌数量均有所下降,但从 XNUMX 月到 XNUMX 月,删除的挂牌数量却增长了 XNUMX%。“欲了解更多信息,请阅读“职位空缺如何解释现在的一切 📋“

📈 库存水平上升。 根据 人口调查局数据 周二公布的数据显示,1.0 月份批发库存增长 933.1%,达到 1.35 亿美元,库存/销售比率达到 XNUMX。欲了解更多信息,请阅读“我们可以不再称其为供应链危机 ⛓”。

把它们放在一起🤔

我们得到了很多证据表明我们可能会 看涨的“金发姑娘”软着陆情景 通胀降温至可控水平,而经济不必陷入衰退。

但就目前而言,在美联储对价格水平感到满意之前,通胀仍需进一步下降。 所以我们应该期待 央行继续收紧货币政策,这意味着更严格的金融条件(例如更高的利率、更严格的贷款标准和更低的股票估值)。 这一切都意味着 市场跳动可能会继续 和风险 经济衰退 陷入衰退将加剧。

然而,如果我们继续获得通胀正在放缓的证据,我们可能很快就会听到美联储以更加鸽派的方式改变语气。

重要的是要记住,虽然衰退风险升高, 消费者来自非常强大的财务状况. 失业人员是 找工作. 有工作的人得到加薪。 许多人仍然有 多余的储蓄 进入。 事实上,强劲的支出数据证实了这种财务弹性。 所以是 从消费角度敲响警钟还为时过早.

此时,任何 经济衰退不太可能演变成经济灾难 鉴于 消费者和企业的财务状况仍然非常强劲.

一如既往,长期投资者应该记住 经济衰退 和 熊市 只是 交易的一部分 当您进入股票市场以产生长期回报时。 尽管 市场经历了糟糕的一年, 股票的长期前景 保持积极.

有关宏观故事如何演变的更多信息,请查看之前的 TKer 宏观横流 »

有关为什么这对股市异常不利的环境的更多信息,请阅读“市场跳动将继续,直到通胀改善 🥊“ »

要仔细了解我们的位置以及我们如何到达这里,请阅读“市场和经济的复杂混乱,解释 🧩=

这篇文章最初发表于 TKer.co

Sam Ro 是 TKer.co 的创始人。 在推特上关注他 @山姆罗

资料来源:https://finance.yahoo.com/news/some-stock-market-charts-to-consider-as-we-look-forward-171700592.html