背景

2022年40月,曾经总市值超过XNUMX亿美元的UST和LUNA一夜暴跌,大量用户因此遭受巨额损失。 崩盘之后,算法稳定币再次成为热门的加密话题。 USN 是新兴公链 NEAR 的原生稳定币,几乎与 UST 倒闭同时推出。 UST 的垮台向这个新生的稳定币展示了算法稳定币的死亡螺旋如何像可怕的黑洞一样吞噬和摧毁一切,用户也想知道 USN 是否可以避免未来类似的结局。

关于 USN

作为第一个 NEAR 原生算法稳定币,USN 与美元软挂钩,并由包含 NEAR 和 USDT 等抵押品的储备基金支持。 USN 定位为在 NEAR 生态系统中引导流动性的有效方式,同时为 NEAR 的实用程序添加一个新层作为代币。 USN 的核心稳定机制包括链上套利和基于货币发行委员会原则的储备基金。 Decentral Bank (https://decentral-bank.finance/) 是开发和支持 USN 的 DAO,负责管理 $USN 及其储备基金的智能合约。 DAO 可以投票从储备基金中质押 NEAR,并将质押奖励分配给集成 USN 的协议的用户。

USN的发行机制

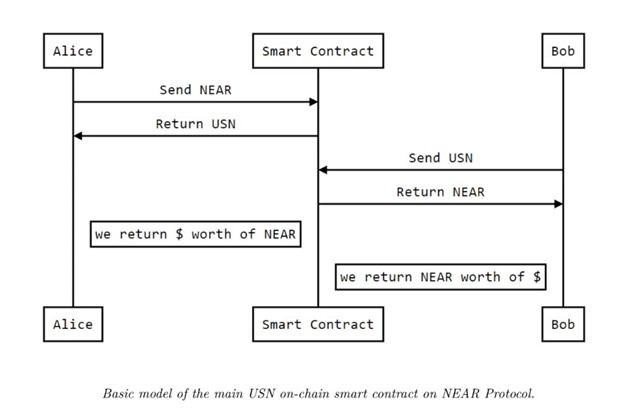

USN 的初始供应由 NEAR 和 USDT 通过储备基金进行双重抵押。 Decentral Bank 通过初始抵押品(NEAR)的超额抵押以 2:1 的比例发行 USN 的初始供应。 随后,新的 USN 将直接与 NEAR 或其他稳定币以 1:1 的比例铸造。 也就是说,初次发行后,用户可以用 NEAR 或其他稳定币按 1:1 的比例铸造新的美元,也可以在 Sender 钱包中直接将 NEAR 兑换成新的 USN。 然而,与 Terra 的 UST 铸造机制不同,用于此类转换的 NEAR 不会直接销毁,而是会被引导到 Decentral Bank 的储备基金中。 同时,当 USN 被销毁时,会增加等值的 NEAR 数量,类似于 UST 的销毁机制。

挂钩机制

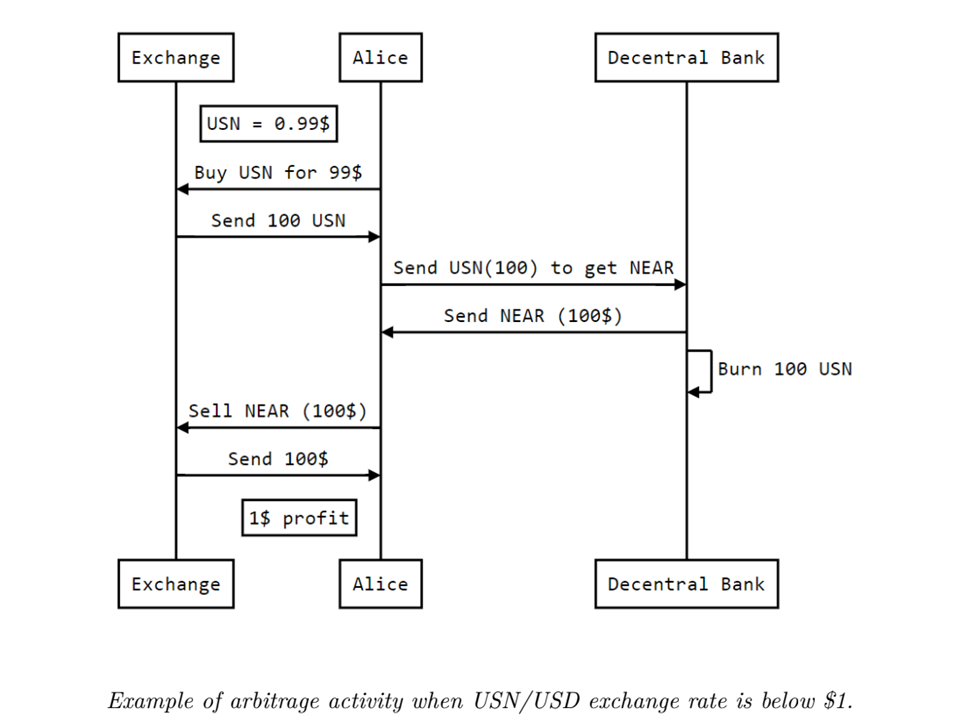

USN 与美元的 1:1 挂钩是通过链上套利和储备基金来保证的。 USN 通过智能合约维持其挂钩,该合约允许以 0 滑点和最低佣金将 NEAR 兑换为 USN。 一旦 USN 失去挂钩,套利者将利用 NEAR\USN 和 NEAR\USD 之间的价格差异,直到 USN 恢复其挂钩。 在其推出时,部分 USN 供应将存入 Ref Finance 的 StableSwap,以通过流动性挖矿激励措施提高稳定币的流动性。

资金管理自动化

资金管理自动化是 USN 独有的设计。 每个发行的 USN 都由存储在储备基金中的相应抵押品支持。 储备基金经理 Decentral Bank 通过基于 NEAR 的智能合约管理此类抵押品。 这些链上合约自动执行资金管理策略,以便他们可以执行动态可配置的实时小额交易,以避免储备基金出现任何严重的失衡。 根据 USN 的白皮书,资金管理的主要策略如下:当 NEAR 价格上涨到上涨趋势放缓的点时,Decentral Bank 将出售 NEAR 以平衡基金的资产。 相反,当价格下跌到下跌趋势放缓的点时,它会买入 NEAR。 通过这种设计,Decentral Bank 计划在价格过热时出售 NEAR 以阻止泡沫,并在用户因价格下跌而开始恐慌时保持市场稳定。

USN与其他算法稳定币的比较

USN 具有自己独特的功能,并结合了其他一些算法稳定币的功能。 USN的初始供应由储备基金通过NEAR和USDT的双重超额抵押发行。 这与 DAI 的发行机制略有不同,后者是通过抵押价值两倍于要铸造的 DAI 价值的 ETH 来铸造的。

UST 的一个有争议的方面是,如果 LUNA 价格飙升,所铸造的 UST 将更有价值。 与此同时,LUNA 的供应量将下降,这将推高其价格,从而形成螺旋上升。 然而,一旦LUNA走下坡路,用UST赎回LUNA会导致LUNA崩溃,从而引发死亡螺旋。 与非抵押 UST 不同,用于铸造 USN 的 NERA 不会直接被烧毁或从流通中抹去,而是进入 USN 储备基金。 然后,储备基金通过资金管理自动化提前稳定市场,以避免 USN 供应可能对 NEAR 造成的任何过度价格影响。 除了 NEAR 之外,USN 也得到了 USDT 的部分支持。 另一方面,UST 得到 Luna Foundation Guard 的支持,该基金会持有与 LUNA 高度相关的比特币和 AVAX 等储备资产。 因此,当市场下跌时,Luna Foundation Guard 未能帮助 UST 维持其挂钩。 从抵押品的角度来看,USN在一定程度上更像FRAX,一种部分抵押的稳定币。

USN能否避免死亡螺旋?

截至 31 月 108 日,USN 的供应价值为 4.3 亿美元,而 NEAR 的流通市值为 6.1 亿美元,FDV 为 607 亿美元,24 小时交易量为 100 亿美元。 与NEAR的市值和交易量相比,USN面临的风险仍然可控。 此外,当 USN 发行时,储备基金根据货币发行局的原则,将收到相应数量的 NEAR 或其他稳定币。 它会自动平衡以始终以大于 XNUMX% 的比率维持 $USN 的支持。 因此,在正常情况下,不太可能发生严重的USN脱钩。

但是,随着 USN 供应量的扩大,用户只能用 NERA 来铸造 USN,这意味着储备金可能不一定有等量的稳定币。 如果储备基金在极端情况下未能迅速应对 NEAR 价格的大幅下跌,那么 USN 可能会失去其挂钩,并且许多持有者可能会发现难以赎回他们的 USN:将 USN 转换为等值的抵押品。

因此,为了应对极端情况的影响,USN 必须通过铸币费、资金管理自动化和 NEAR 质押收入等方式增加储备基金的收入。 同时,USN的供应量应该被限制,以避免在市场过热时产生过多的泡沫,如果市场转为熊市,泡沫将成为难以承受的负担。

结论

没有任何算法稳定币是完美的,USN 也有利有弊。 幸运的是,NEAR 的 USN 在其初期见证了历史性的 Terra/UST 熔毁,这给 USN 的开发者和用户一个强烈的警示。 从当前供应量和抵押品储备等因素来看,USN不太可能陷入死亡螺旋。 然而,随着稳定币被更广泛地采用,供应量将会扩大,死亡螺旋的风险将会增加。 届时,USN将面临更多挑战。

资料来源:https://www.newsbtc.com/news/company/viabtc-capital-after-usts-fall-can-nears-stablecoin-usn-avoid-a-similar-death-spiral/