CryptoSlate 对市值和已实现的比特币主导地位(BTC.D)数据进行的分析表明,用户越来越多地使用稳定币而不是 BTC 作为安全航班。

大多数人都熟悉市值,这是通过将流通供应量乘以当前代币价格计算得出的。

已实现上限也是一种估值指标,但与市值不同的是,它用代币上次移动时的价格代替当前代币价格。 据说这种方法可以提供更准确的估价措施,因为它考虑并最大限度地减少了丢失和无法找回的硬币的影响。

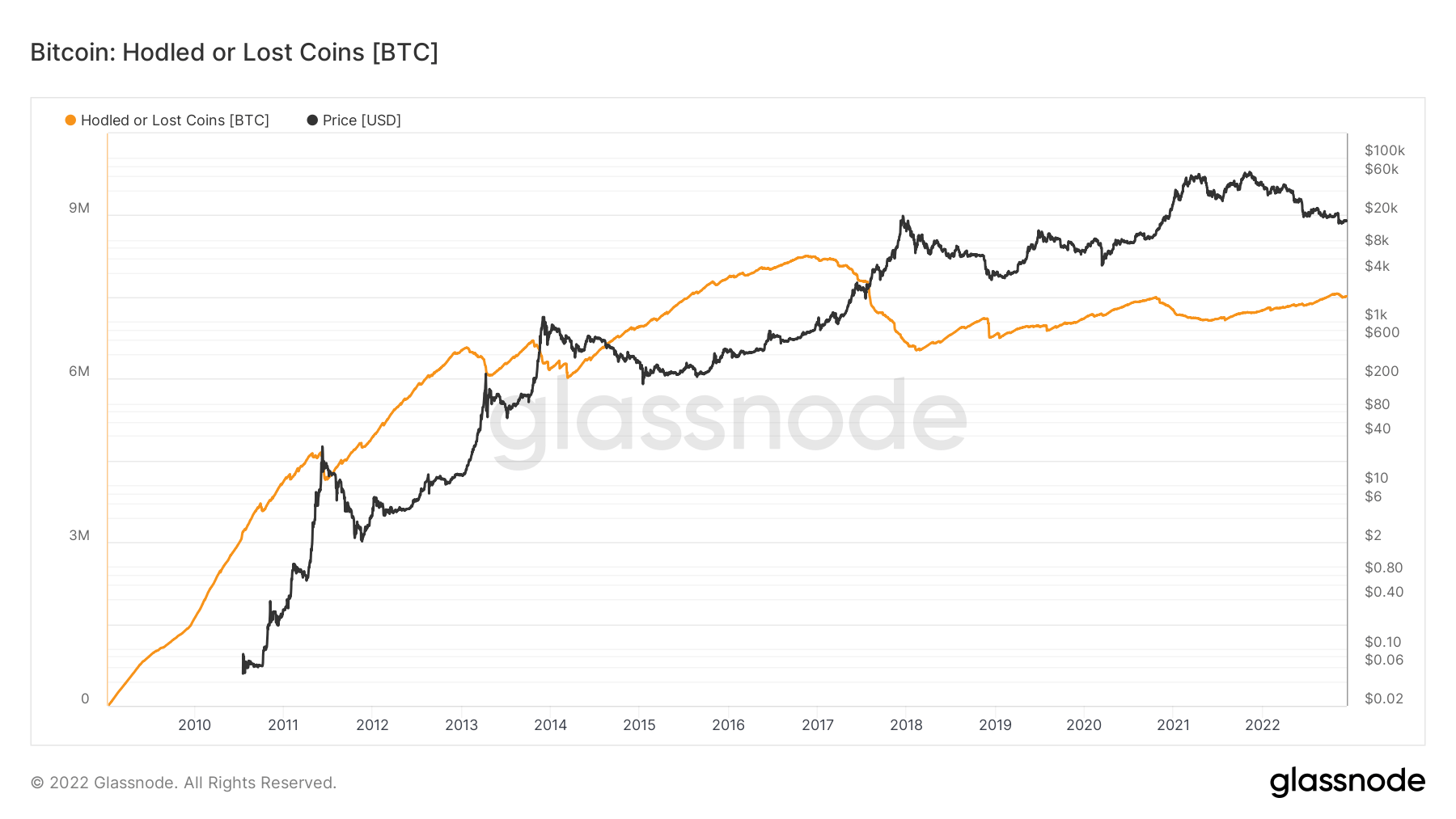

Glassnode 估计,目前被囤积或丢失的代币数量约为 7 万个代币,占流通供应量的很大一部分。

如果代币从未变动,则该代币的实际价格为零,如果代币长时间未变动,其影响将以比当前价格低得多的价格记录。 因此,活跃代币占已实现市值估值的大部分,与市值相比,给出了一个更全面、更具代表性的数字。

但是,已实现上限不会区分丢失/无法取回的代币和深度存储中的代币。 因此,虽然它确实弱化了丢失/无法找回硬币的影响,但它仍然不是一个完美的估值指标。

尽管如此,市值的使用比实际市值要广泛得多。 例如在 BTC.D 的计算中。

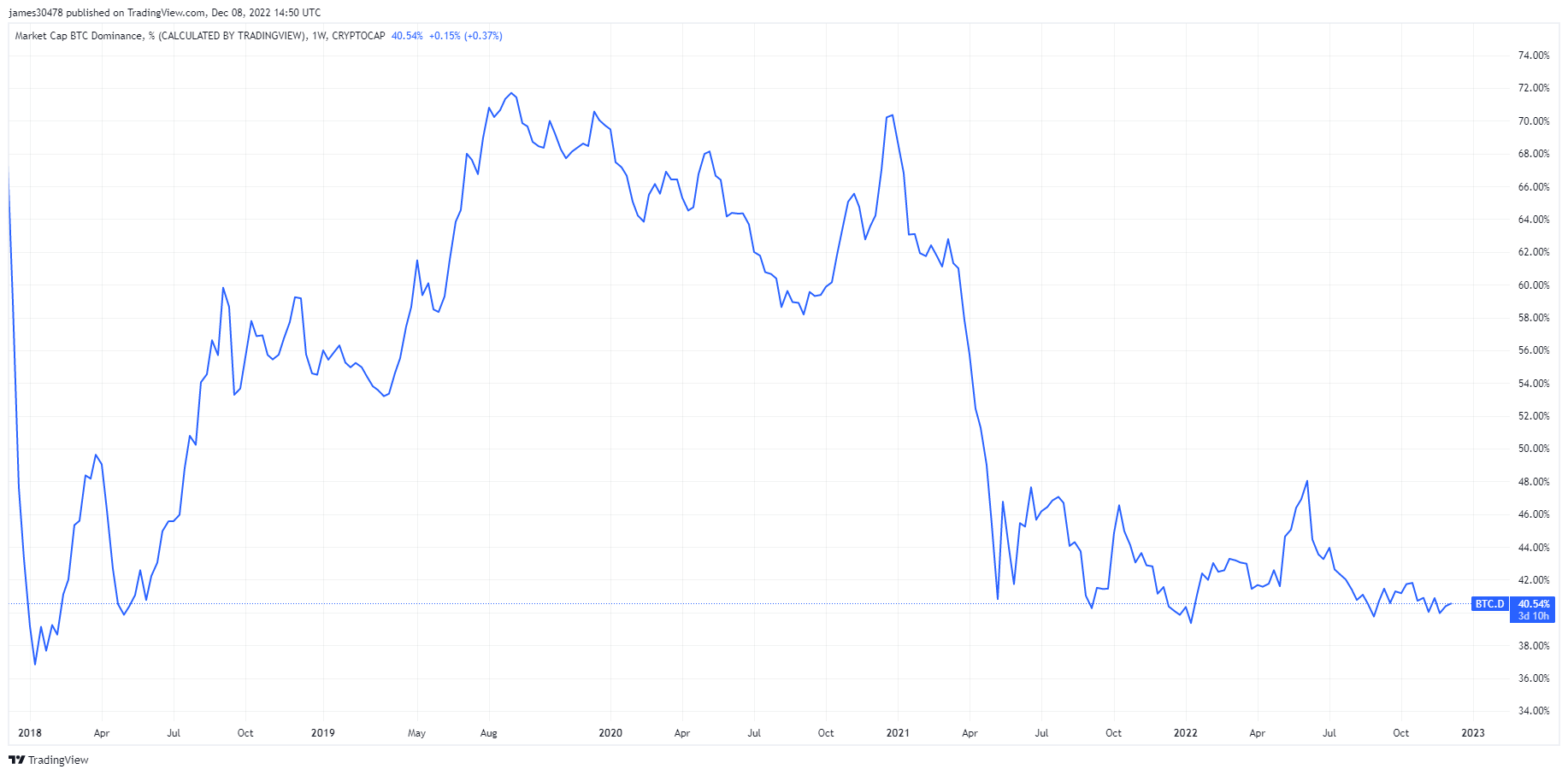

比特币市场支配地位

自市场见顶以来,加密市场现已过去一年多。 在此期间,BTC.D 低至 38.9%,在 Terra 内爆和随后的安全飞行之后,48.6 月份达到 XNUMX% 的峰值。

BTC.D 是使用总加密货币市值除以比特币市值计算得出的。 目前,比特币的主导地位为 40.7%,徘徊在周期低点附近。

在过去的熊市中,BTC.D 一直高得多,上一个周期的熊市 BTC.D 最高达到 73.9%。

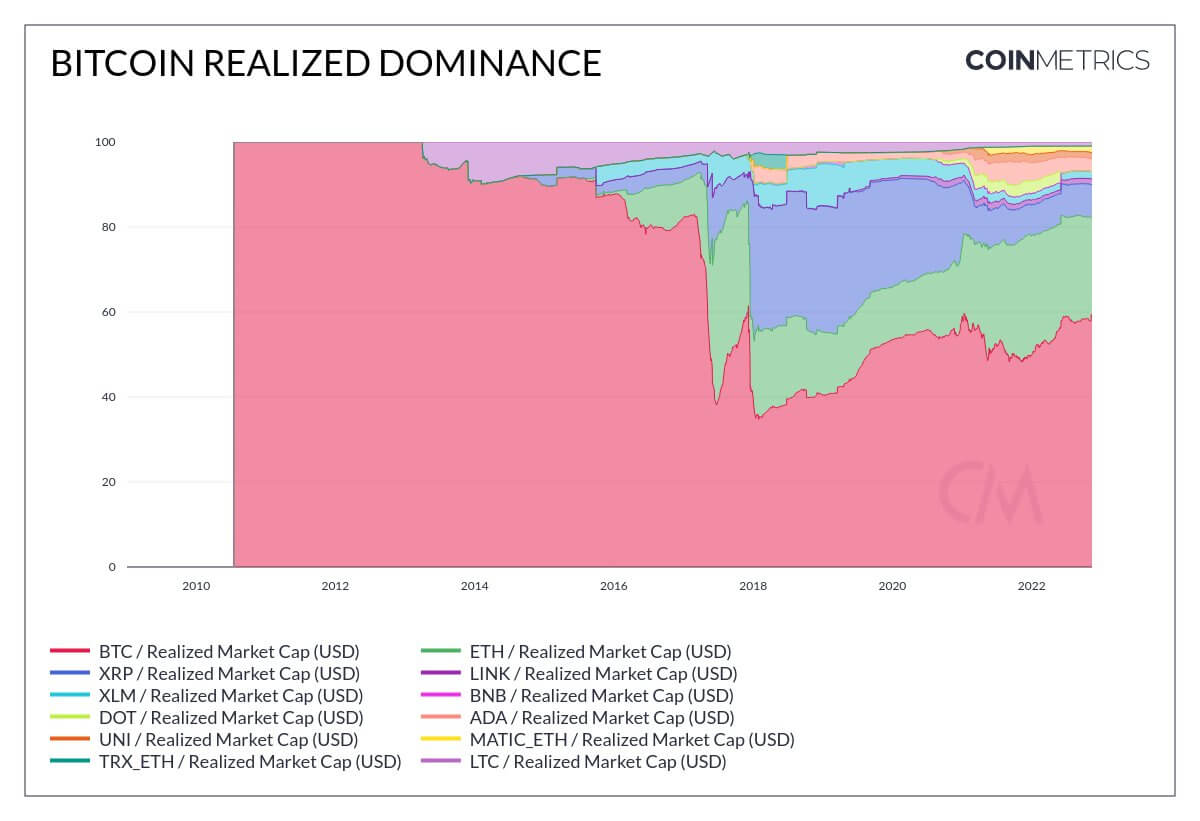

使用已实现市值而不是市值来计算 BTC.D 得出的当前数字为 60%,这更符合大多数用户在熊市期间将比特币作为安全游戏的预期。

然而,与计算 BTC.D 的市值法一样,已实现市值法在过去的熊市中也显示出更高的百分比(超过 60%),例如 2015 年,当时约为 90%。

这就引出了关于 2022 年与 2015 年市场动态变化的问题。

稳定币的兴起

无论加密货币价格波动如何,稳定币都旨在保持固定价值。 它们提供了一种在加密货币市场保留资本的同时进入和退出头寸的方法。

BitUSD 是第一个进入市场的稳定币,于 JULY 2014. 但直到 2015 年 Tether 推出时,稳定币才开始崭露头角。 在 Tether 流行之前,投资者往往会在熊市期间转向比特币。 但从2017年左右开始,情况就不是这样了。

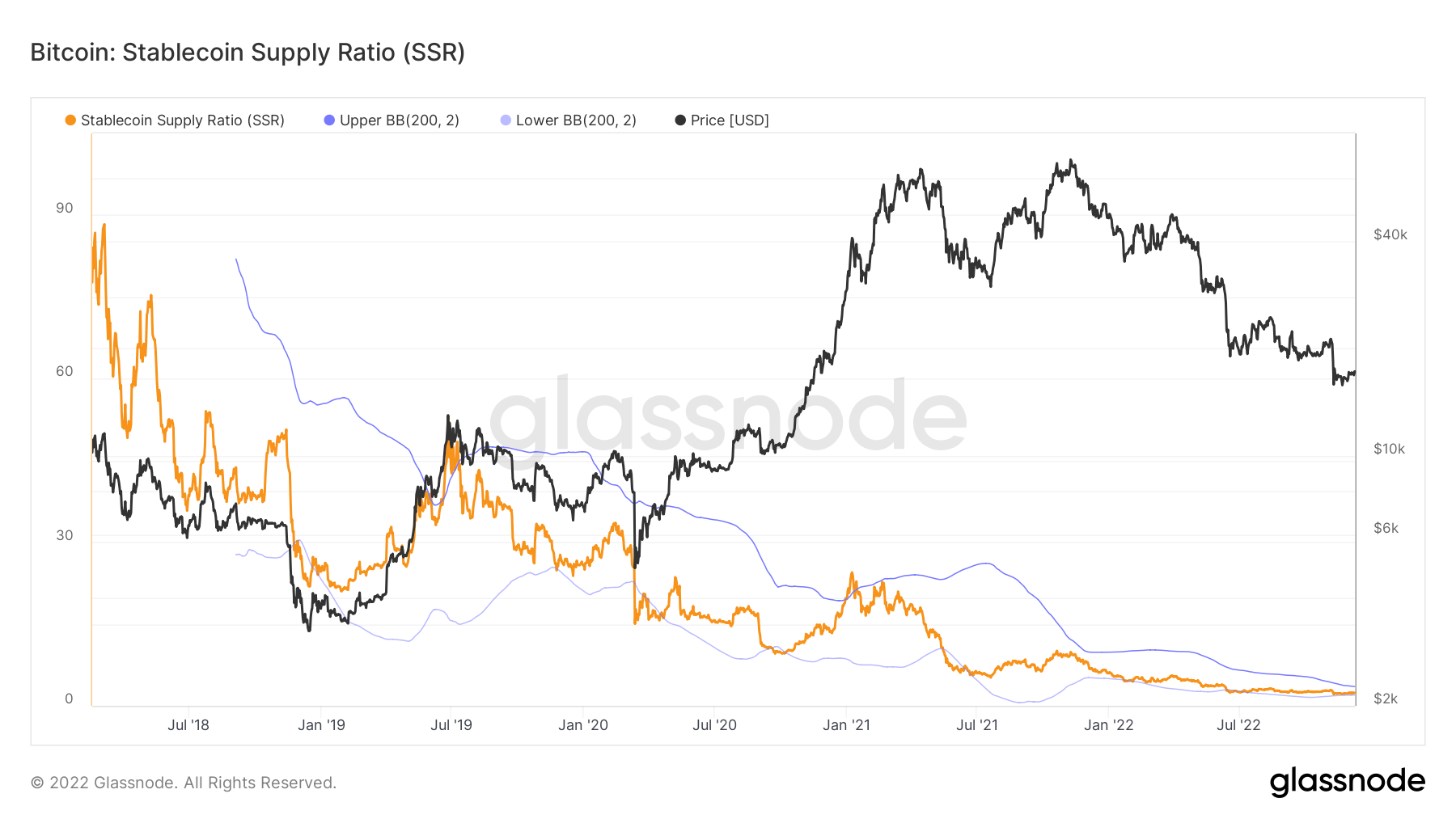

下图显示比特币:稳定币供应比率(SSR)自 2018 年以来呈宏观下降趋势,当前比率约为 2。该指标说明了比特币供应与以 BTC 计价的稳定币供应的比例。

当 SSR 较低时,这表明当前稳定币供应具有较高的购买潜力。 换句话说,较低的 SSR 等同于高比例的旁观稳定币。

结合 BTC.D 下跌的趋势,这表明稳定币正在成为安全飞行的首选。

来源:https://cryptoslate.com/bitcoin-realized-cap-vs-market-cap-reveals-shift-in-safety-flight-dynamics/