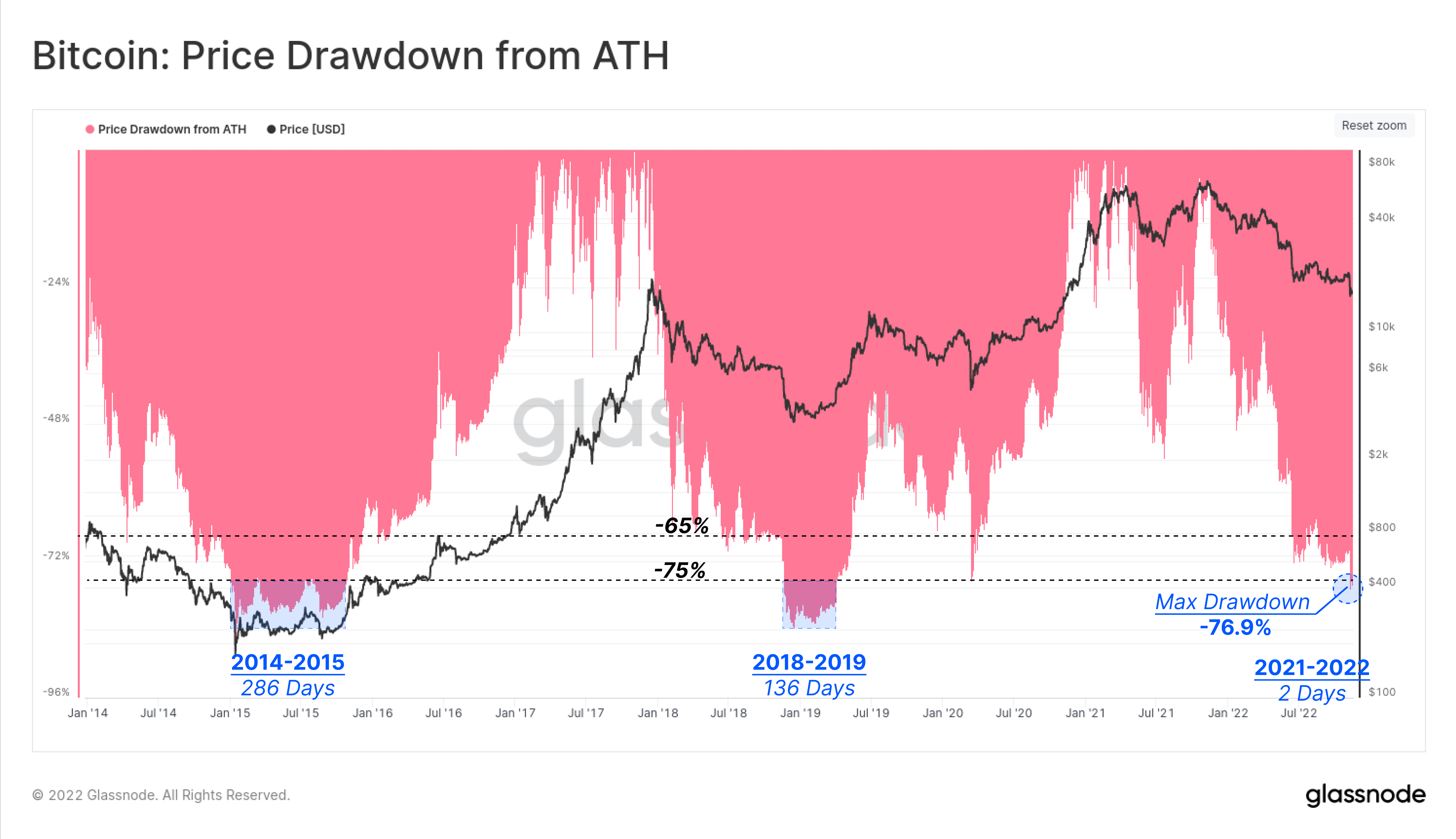

与之前的熊市相比,ATH 的价格下跌

比特币目前较历史最高点 (ATH) 下跌了 75%,76.9 月 9 日 FTX 的影响最大跌幅为 2014%。 然而,这在比特币的历史上并不罕见。 在 15-85 熊市期间,比特币从其 ATH 回撤超过 286%,并在最大投降期持续了约 XNUMX 天。

类似的事件发生在 2018-19 熊市期间,也出现了 84 天 136% 的回撤。 76% 的缩减从 1 月中旬开始,因此根据历史,这可能会持续到 2023 年第一季度。

2022 年,与 2014 年和 2018 年不同的熊市

由于许多不同的原因,当前的 2022 年熊市与 2014 年和 2018 年的熊市不同,主要是由于比特币成为主流货币。

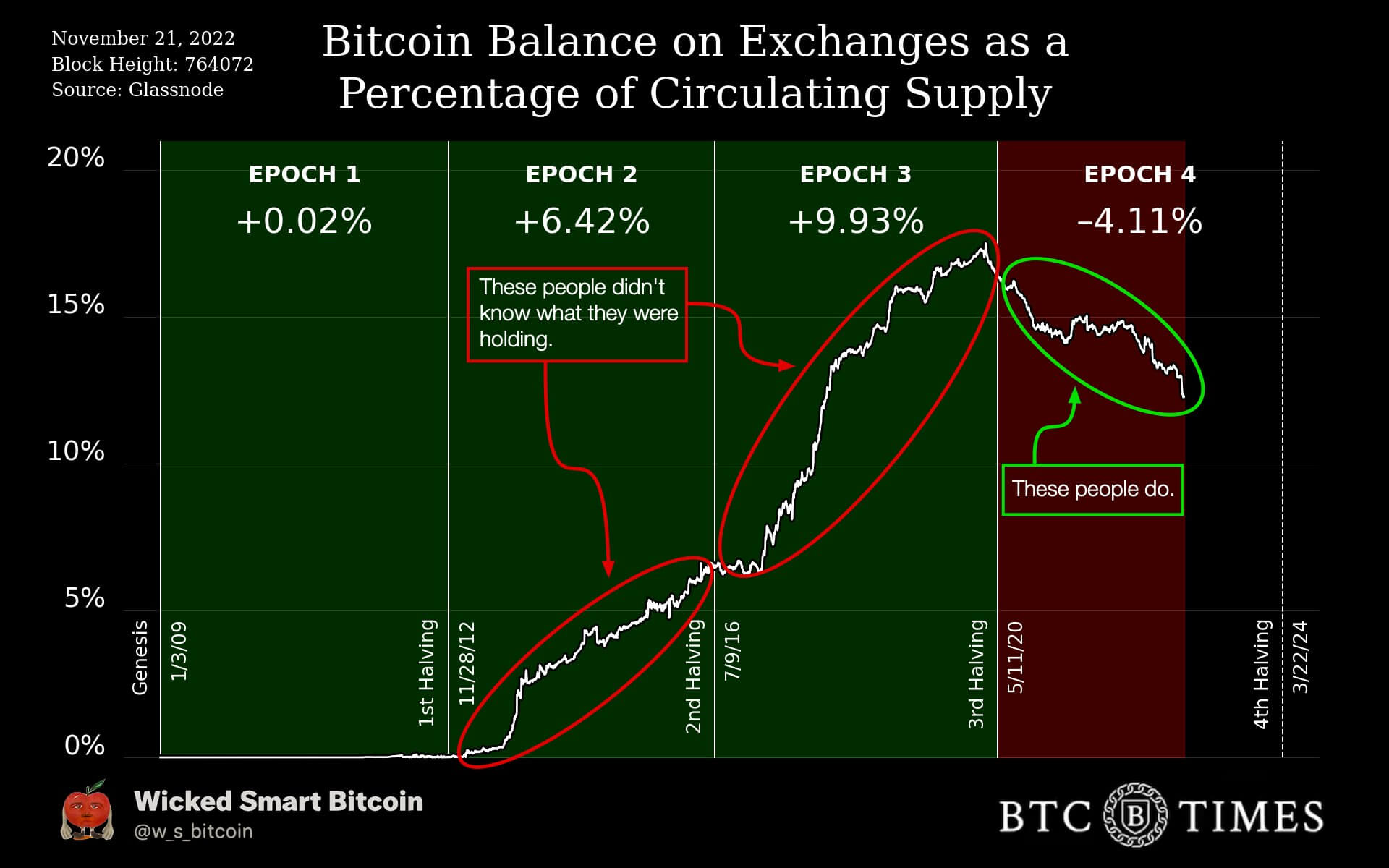

纪元 2 – 减半 (2012-2016)

在 2013 年牛市期间,当比特币飙升至超过 1,000 美元时——以及在 2017 年,当价格达到 20,000 美元时——比特币迅速进入交易所。

在第二次减半或第 2 纪元期间——比特币价格达到 1,000 美元的高位——近 6.5% 的比特币返回到中心化交易所。 从 Epoch 2 的开始到结束,有几百个比特币到一千多个比特币最终进入交易所。

第三纪元——第三次减半

第三个时代从 3 年年中开始,交易所交易了大约 2016 万比特币。 在第三次减半结束时,就在 Covid 1 之前,交易所持有超过 3 万个比特币。这导致比特币价格在 2020 年底反弹至 20,000 美元,但最低点为 2017 美元。

第 4 纪元——四分之一减半

自 covid 和第四次减半开始以来,交易所的比特币供应量下降了 4% 以上,交易所还剩下大约 12% 的供应量。 在过去 30 天里,超过 135 个比特币已从交易所撤出——比特币供应量减少了 1%。 这是硬币在熊市中被移除的第一个时代。 到目前为止,比特币已从 15,500 美元的峰值跌至 69,000 美元的低点。

这次不一样,散户正在撤回他们的代币

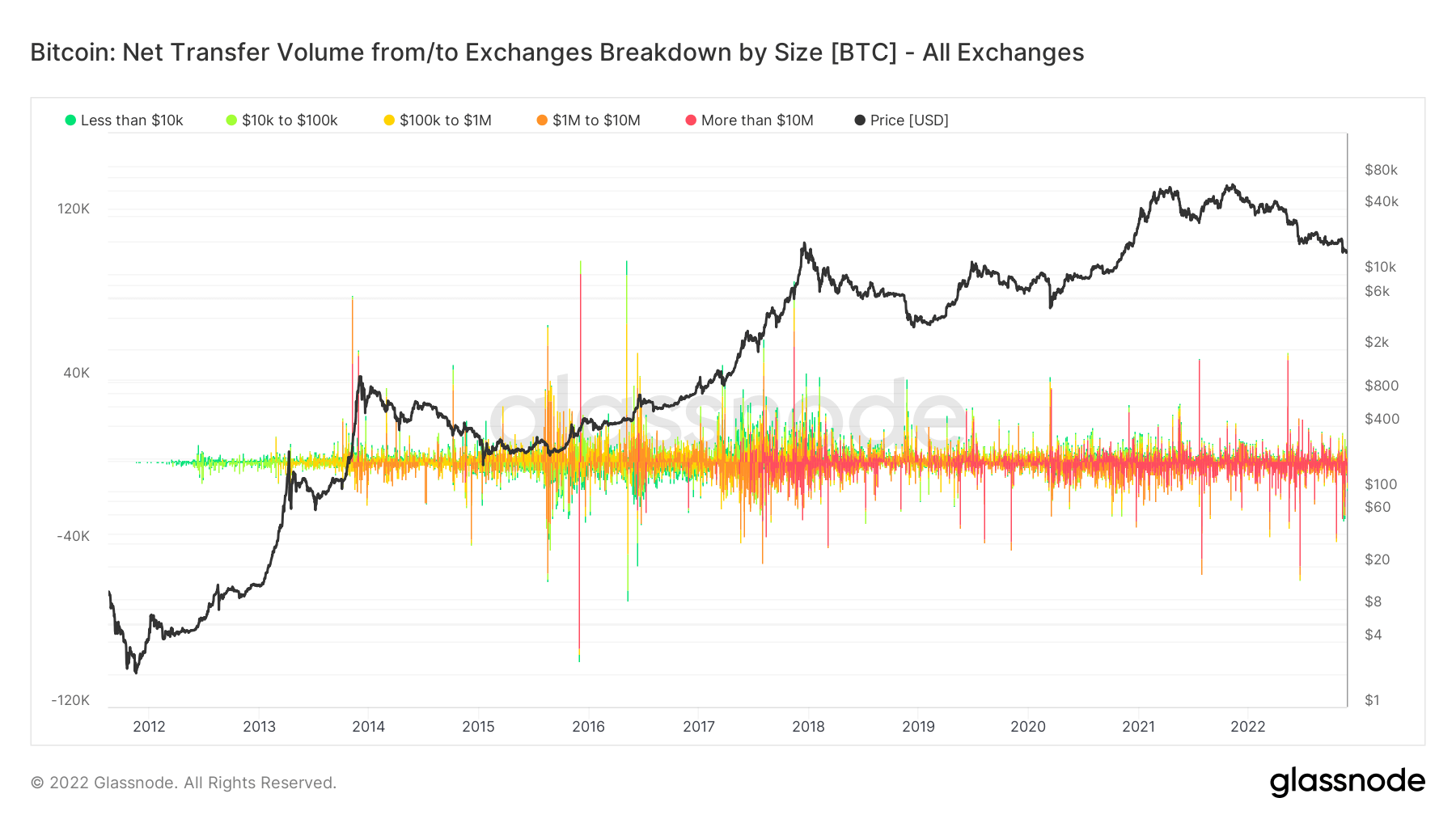

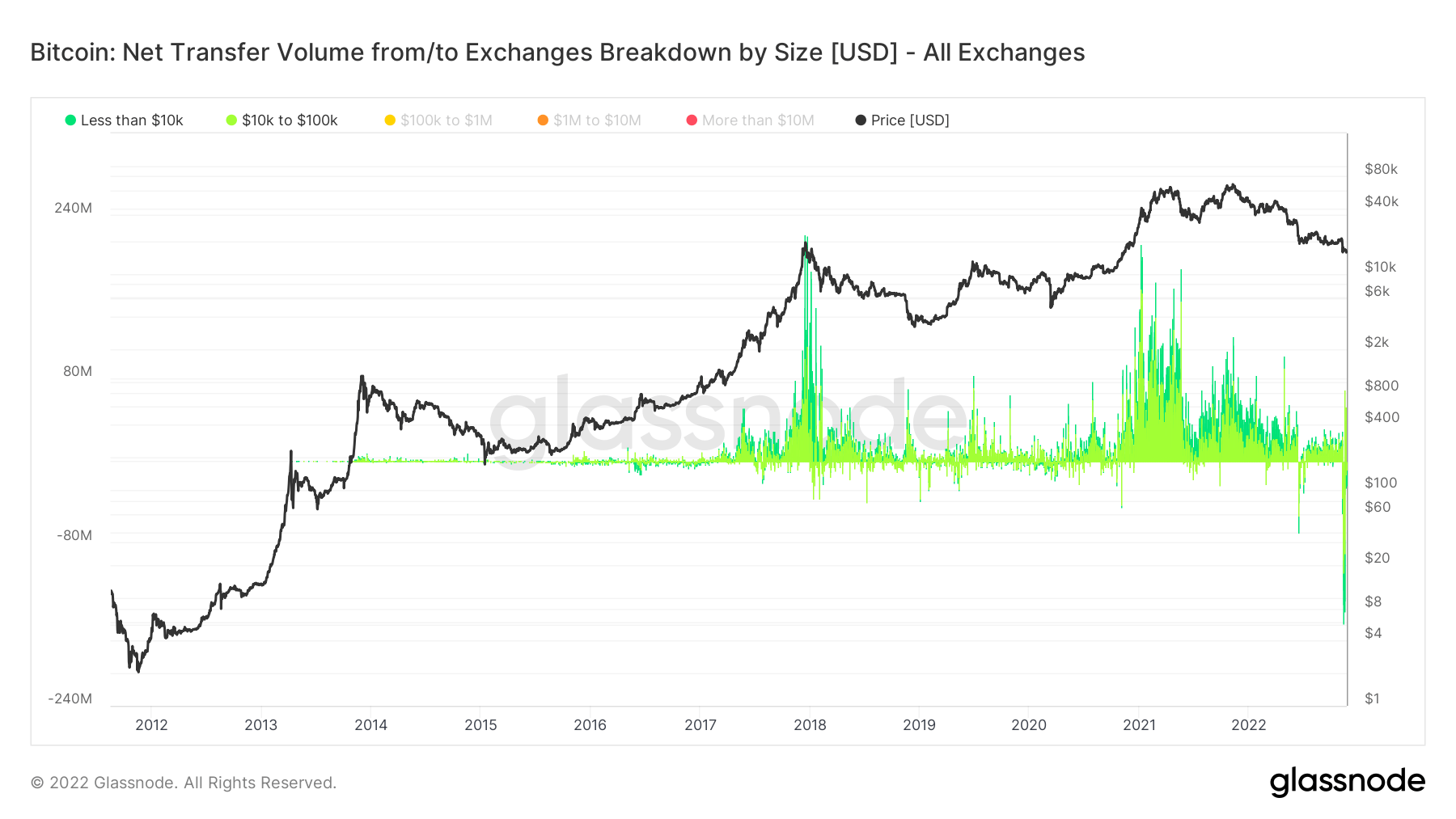

进一步深入了解哪些群体正在从交易所撤回比特币:

正如比特币诞生以来可以看到的那样,一连串的绿色到黄色的交易预示着小额交易。 随着时间的推移,直到 2017 年左右,开始出现红色交易风暴,标志着机构采用进入该领域。

然而,过滤显示低于 100 万美元的零售交易,很明显,他们在 2017 年和 2021 年的牛市高峰期进行了 FOMO——在高峰期超过 200 亿美元。 另一方面,在过去 30 天里,该网络的零售提款额创历史新高,超过 180 亿美元。 零售业可能已经从 FTX 的后果和“不是你的钥匙,不是你的代币”的含义中吸取了很多教训。

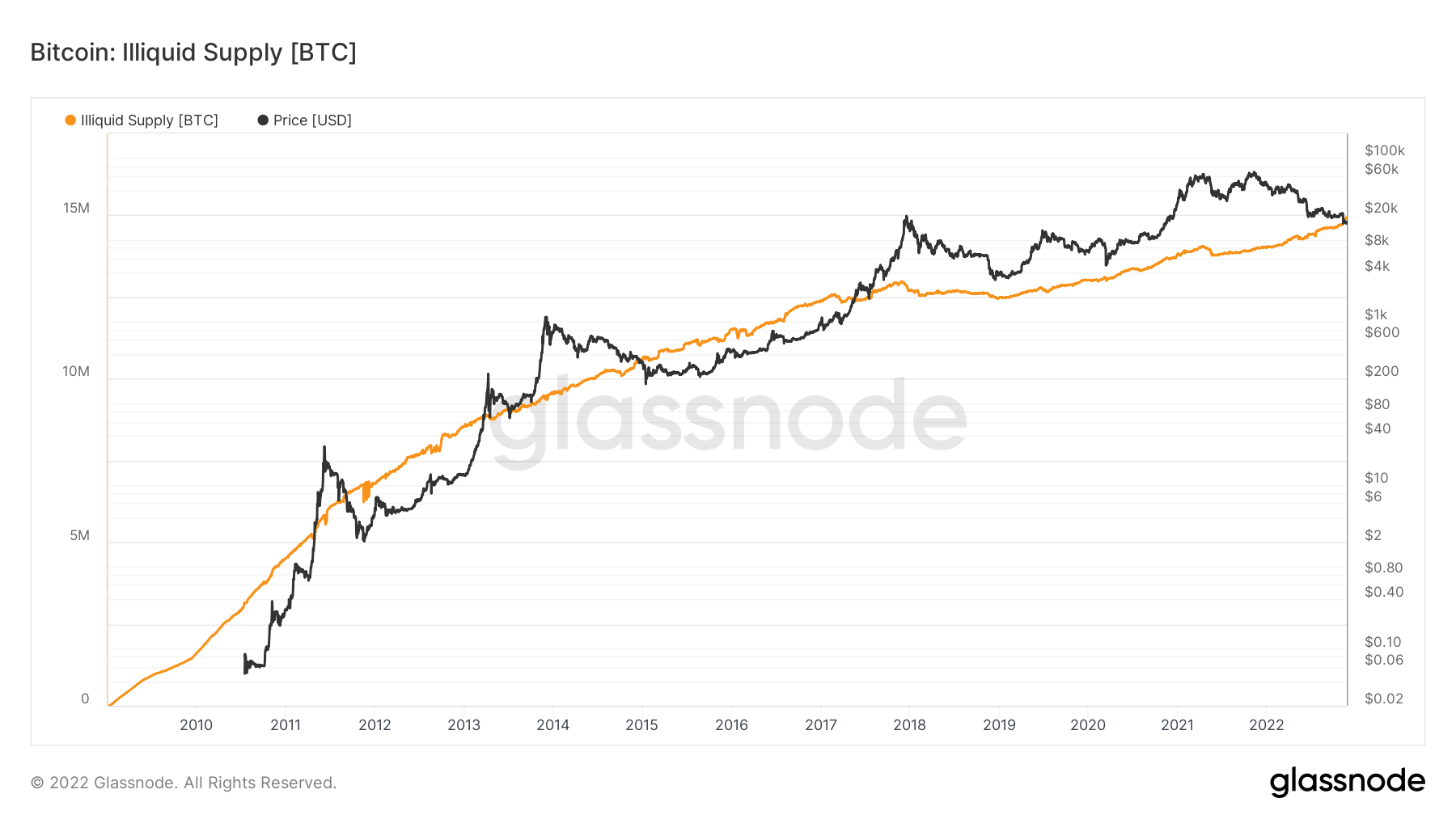

由于 FTX 和加密空间内其他中心化实体的崩溃,自我托管成为热门话题,自我托管的硬币数量在 2022 年呈指数级增长(从 14 万增加到 15 万)。 目前 19.2 万枚的流通供应量将使自我托管硬币达到 78%。

Mempool 人满为患,人们不再等待储备证明

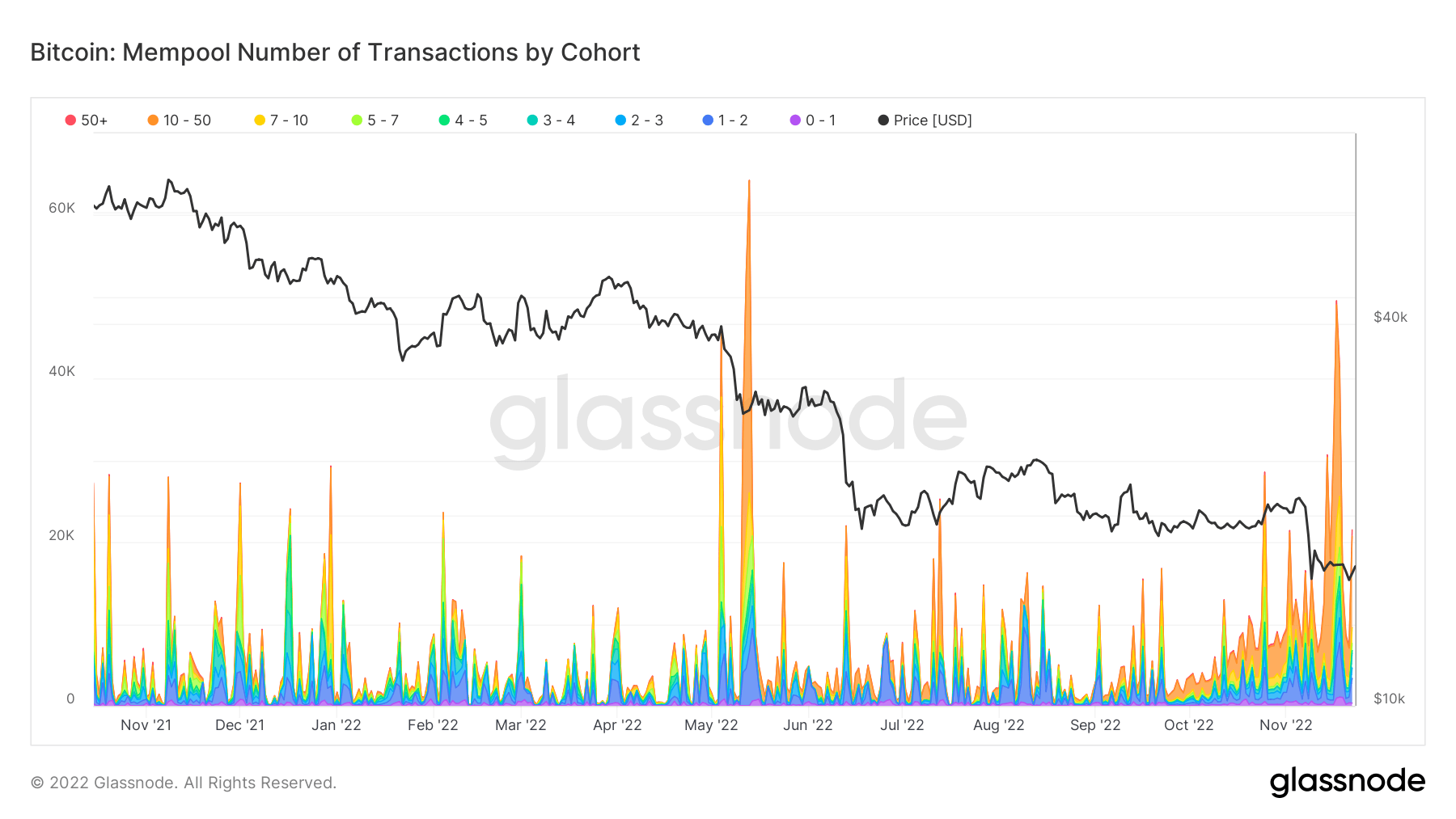

由于离开交易所的硬币数量,内存池的交易量大幅增加——尤其是在 XNUMX 月和 XNUMX 月。 从 FTX 和 Luna 的后果投降中可以看出明显的相关性。

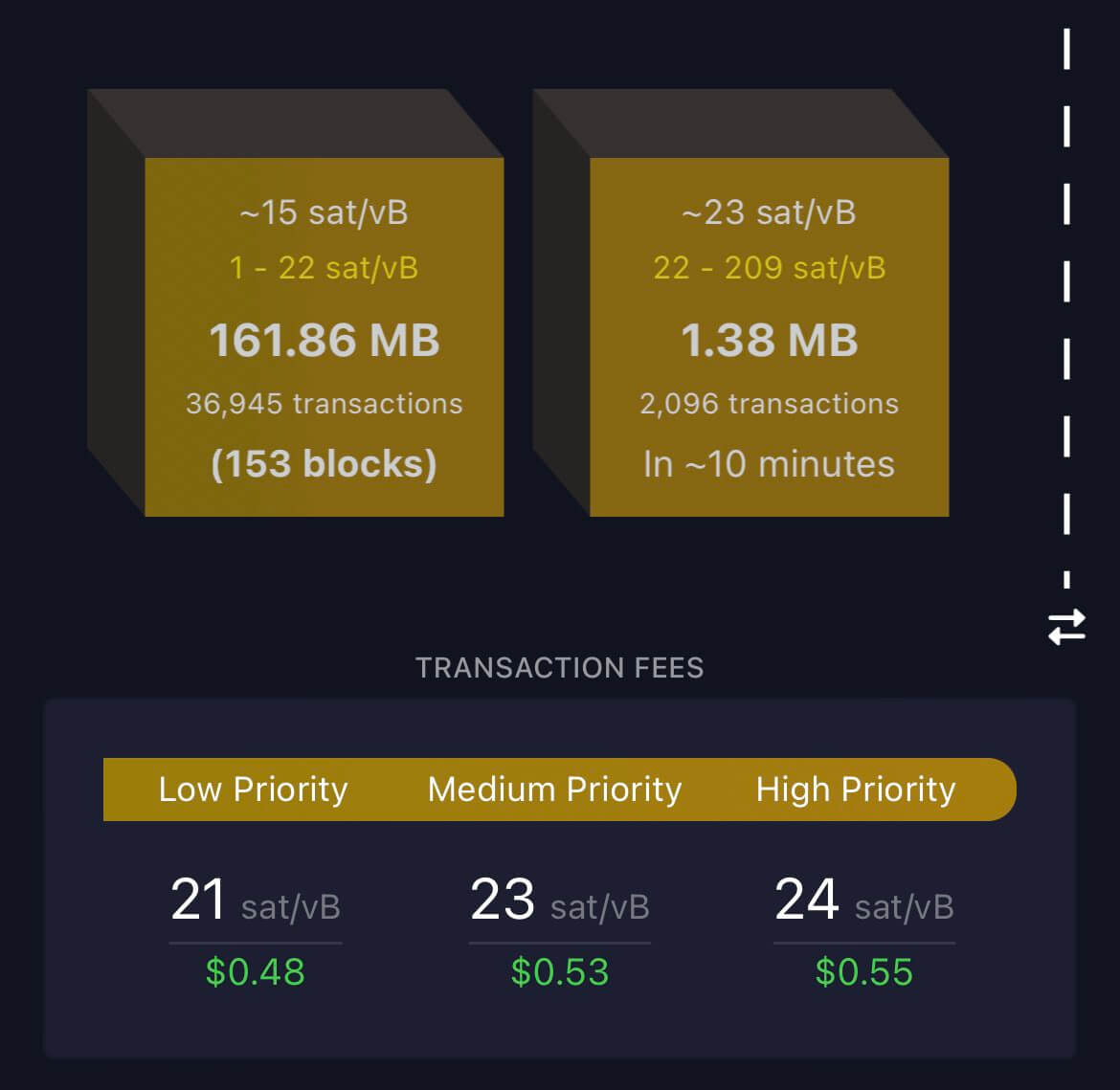

上周发生的事情见证了链上大量网络容量和流量的积累。 当内存池积压时,节点会优先考虑那些在高交易量期间费用较高的节点。

14 月 154 日,内存池中有 2021 个区块在等待。 这是自 XNUMX 年 XNUMX 月以来最大量的积压,如此大规模的活动在牛市之外很少见。

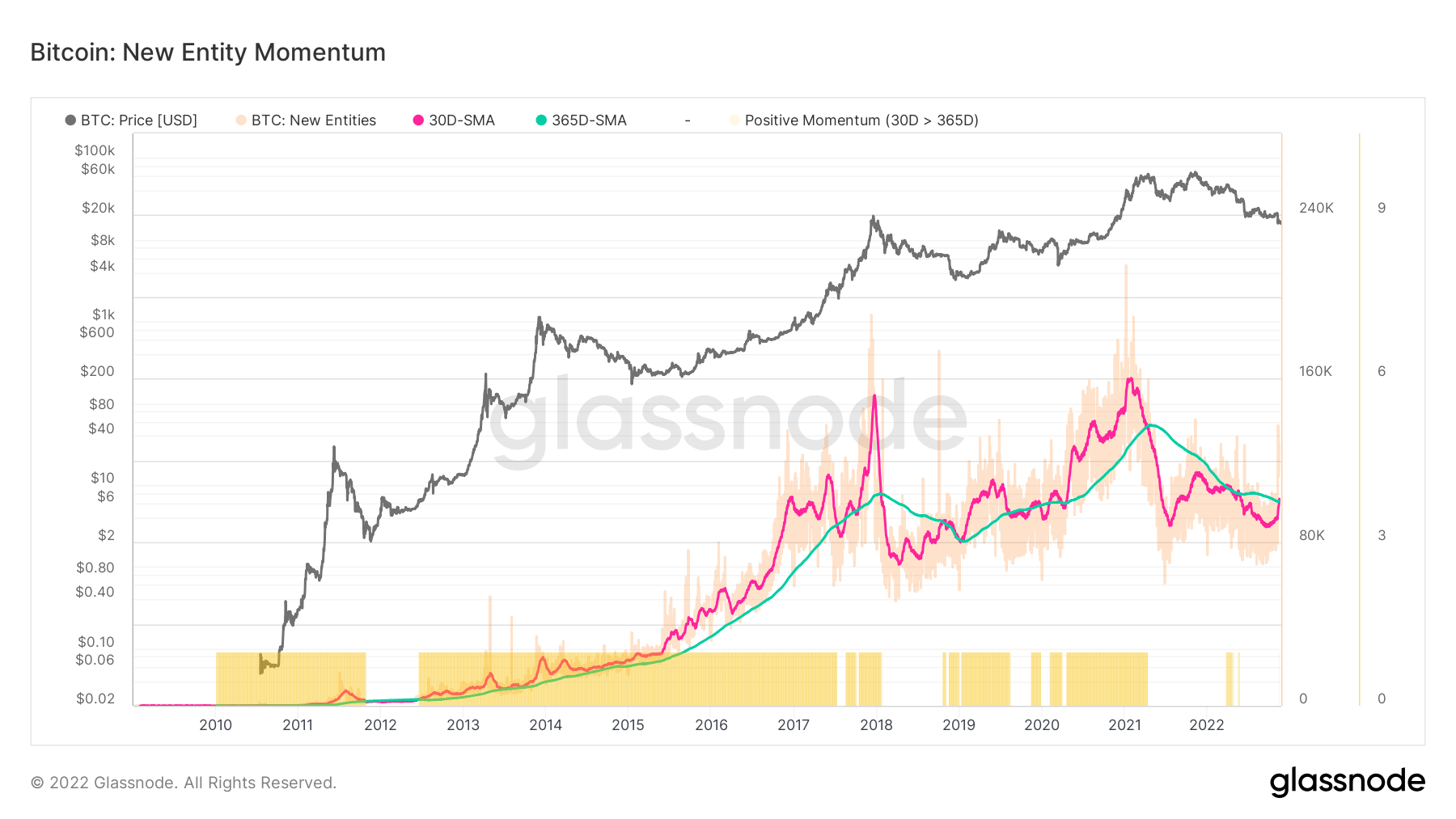

新实体进入生态系统

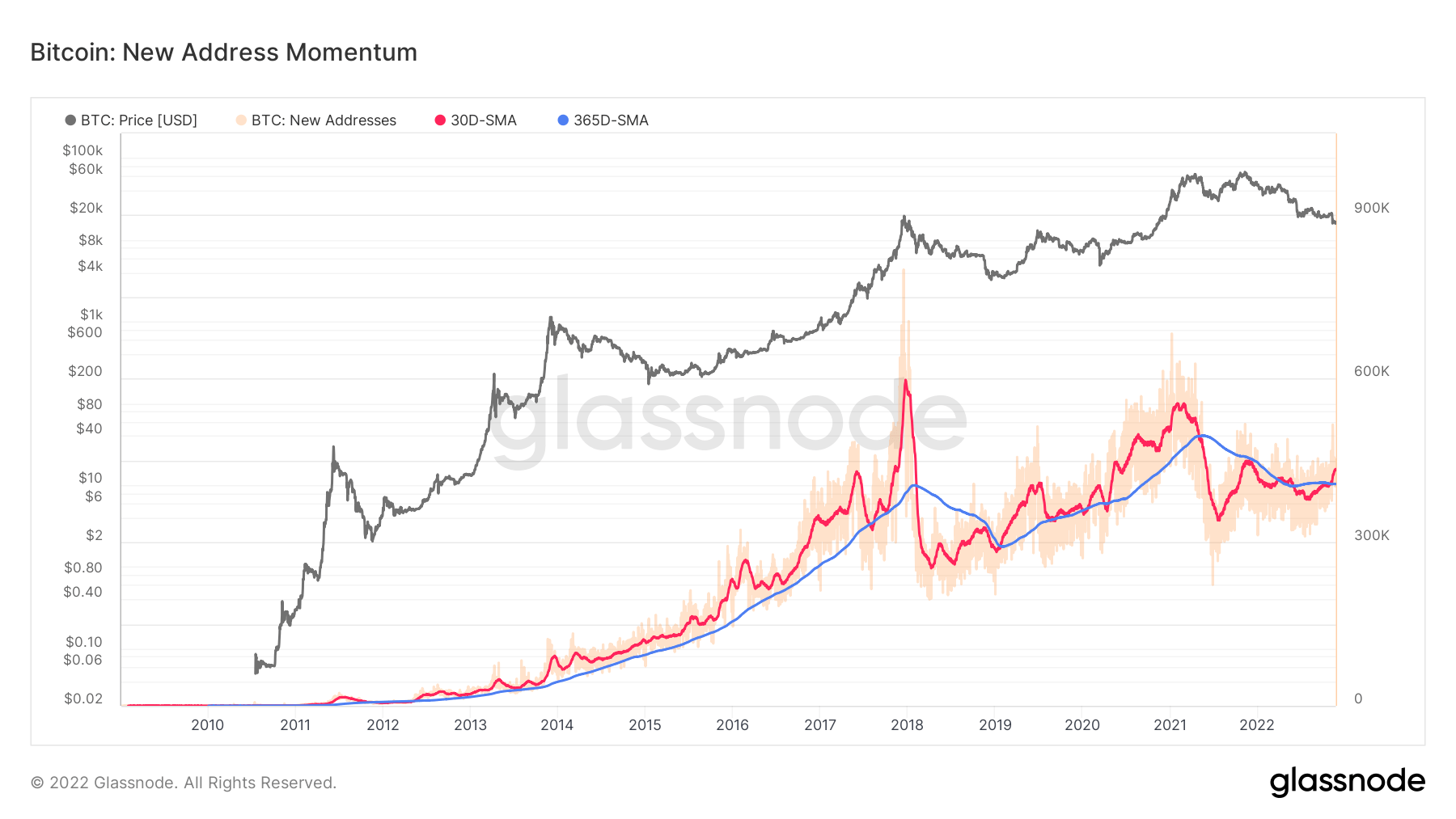

健康的网络采用通常以每日活跃用户增加、交易吞吐量增加以及对块空间的需求增加(反之亦然)为特征。 链上新实体的数量利用我们的实体调整方法来更准确地衡量整个网络活动的规模、趋势和势头。

深入挖掘链上数据表明,大多数非零地址是在过去一个月内创建的。 新地址的 30 天简单移动平均线 (SMA) 超过 365 天 SMA,在 2022 年的大部分时间里持平。

新地址数量的增长转化为更高的实体转移势头。 所有新的非零余额地址都必须在过去一个月内获得该余额,从而大大增加了网络上的新实体。

上一次新实体和新地址均高于其 365DMA 是在 2020-2021 年牛市期间。

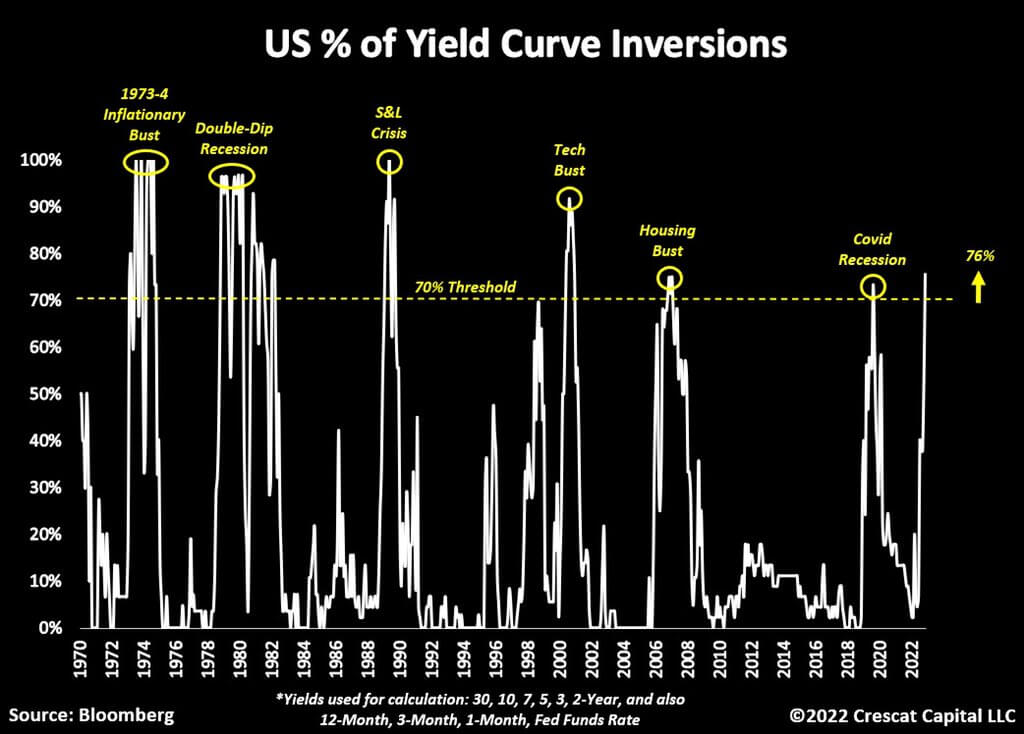

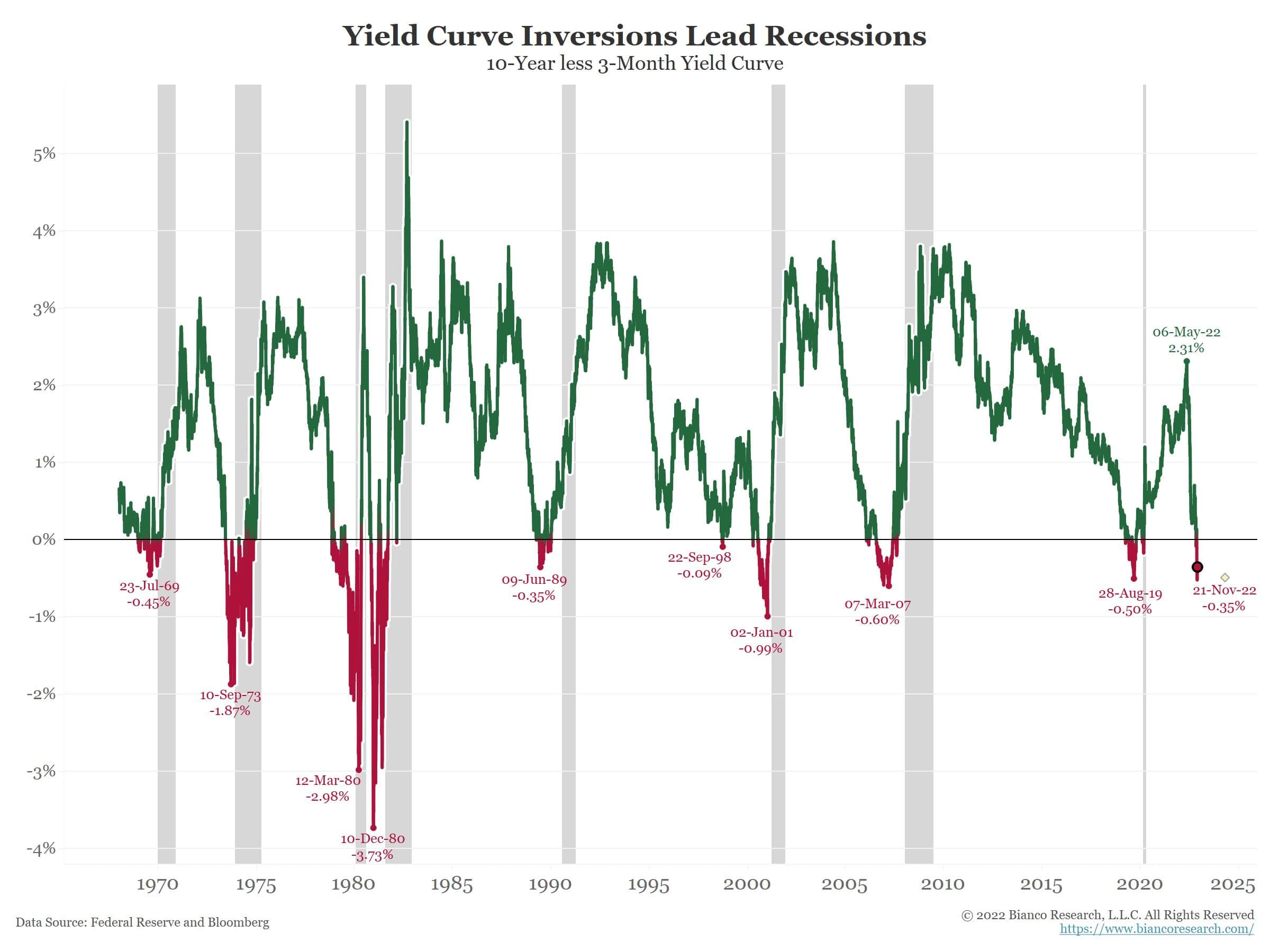

历史性倒挂的美国收益率曲线

反向收益率曲线是指短期利率高于长期利率,市场告诉美联储他们太紧了。

是什么导致曲线反转? 由于市场相信美联储将继续加息,短期利率上升,而长期利率低于短期利率,因为市场相信经济将在某个时候看到通胀下降。

许多不同的反向收益率曲线被用来识别经济衰退,最引人注目的是十年减两年和十年减三个月。

目前,整个美国国债曲线的 75% 以上是倒挂的; 任何时候超过 70%,过去 50 年都会发生衰退。

经济学家认为,3 年期减去 XNUMX 个月的收益率利差是识别衰退的最准确方法,因为大多数研究都对此进行了研究。 该曲线已经倒挂了将近两周,这表明“持续倒挂”。

当 3 个月/10 年收益率曲线连续 8 天倒挂时,在过去 8 多年中预测经济衰退的概率为 50 比 311。 平均交货时间为 XNUMX 天或大约 XNUMX 个月。 – Jim Bianco(比安科研究)

来源:https://cryptoslate.com/market-reports/taking-a-deep-dive-on-how-the-bitcoin-fundamentals-look-on-chain-as-the-dust-settles-from-the- ftx-辐射/