TL博士

- Liz Truss 于 6 月 4 日成为英国首相,该国正为第四季度可能出现的衰退做准备。

- 欧洲央行将利率提高了 75 个基点,创历史新高,但仍远低于 9.1% 的通胀曲线

- 由于劳动力市场吃紧,市场预计 75 月 FOMC 会议上加息 XNUMX 个基点是最有可能的结果

- 俄罗斯无限期暂停通往欧洲的北溪天然气管道

- 俄罗斯天然气工业股份公司和中石油同意过渡到以卢布和人民币向中国支付天然气供应

- 比特币自 20,000 月初以来首次跌破 XNUMX 美元

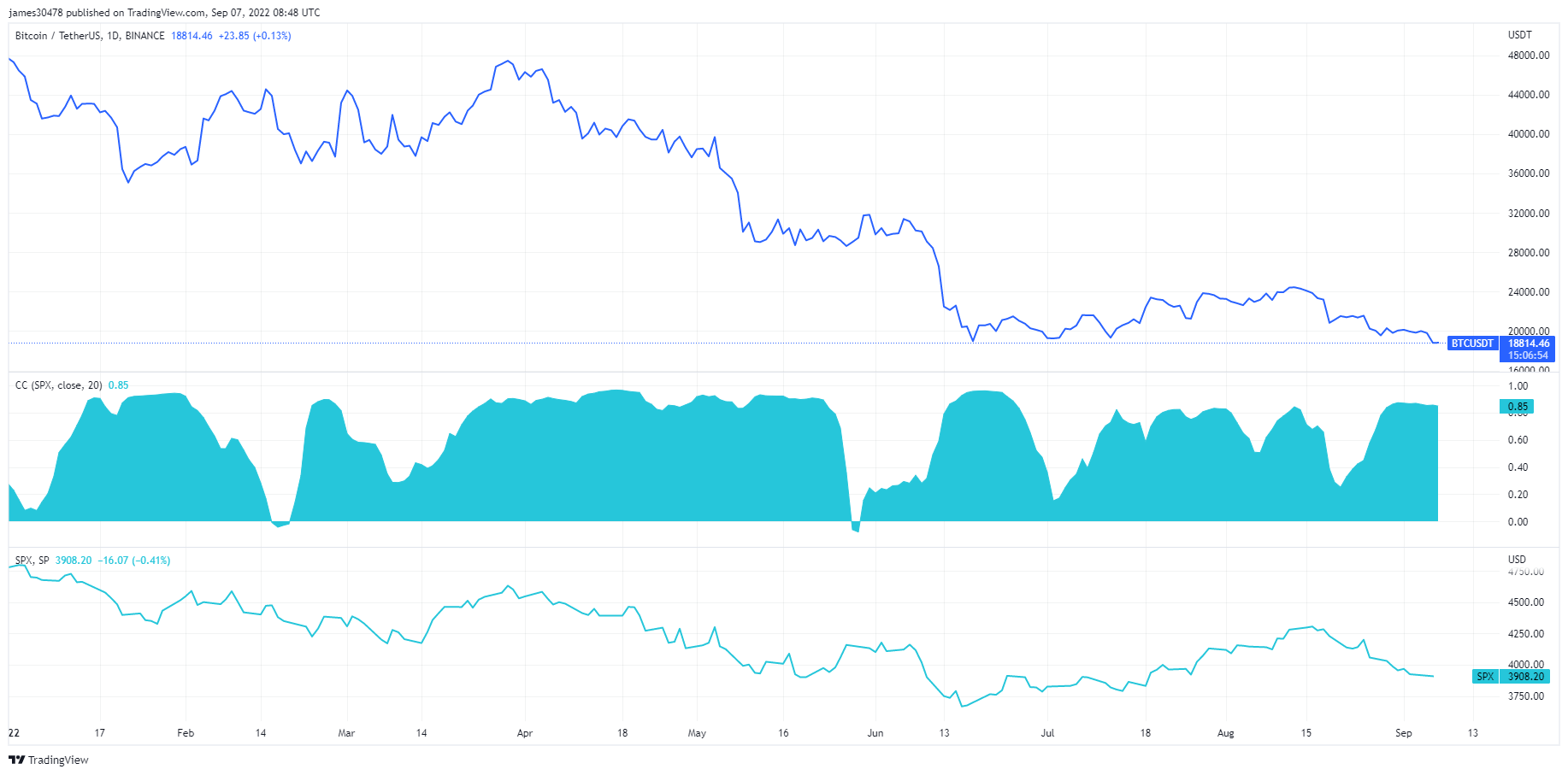

- 比特币与标准普尔 500 指数的相关性仍然很强

- 俄罗斯正在与几个友好国家合作进行稳定币的跨境结算

宏观概述

经济处于危险之中

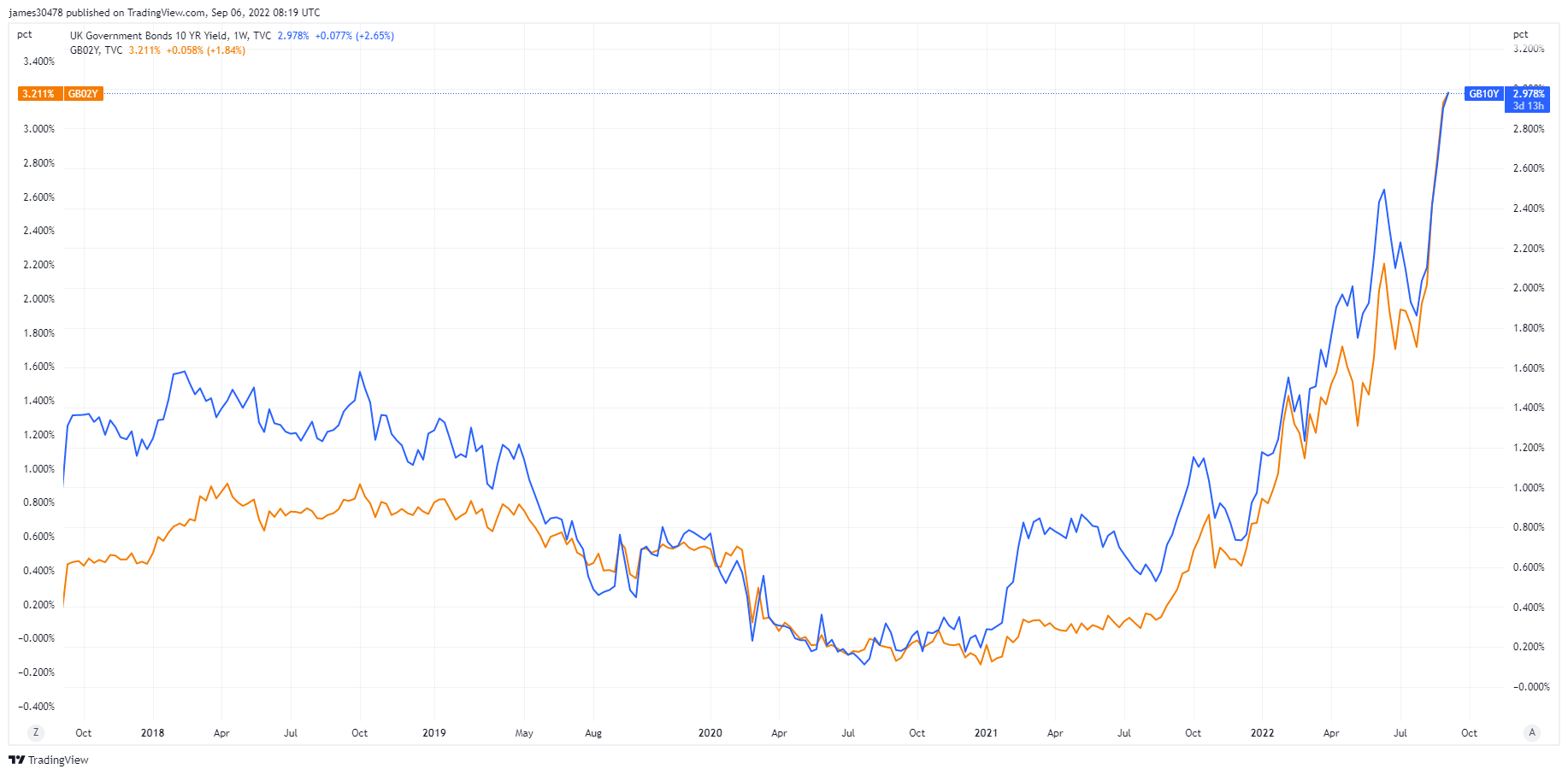

在两位数的通货膨胀和创纪录的生活成本增长可能导致经济衰退的情况下,利兹·特拉斯(Liz Truss)担任总理。 她掌管着一个财政状况恶化的政府,部分原因是英镑处于 37 年来的低点,以及与指数挂钩的金边债券的支付飙升。

特拉斯承诺减税和额外的刺激检查——一项 130 亿英镑的计划以冻结英国的电费和抑制通胀,这很可能导致更高的长期通胀。

随着英国国债收益率在前端继续攀升,2年期国债升至14年高位,10年期国债收益率自3年以来首次攀升至2014%以上。

为使家庭能源账单低于 130 英镑而提供的 2,500 亿英镑补贴大约相当于英国 GDP 的 5%。 如此高额的补贴可能会推高能源价格,推高商业部门的成本,并导致企业债务收益率飙升。

欧洲在苦苦挣扎

在欧洲央行最近一次加息 75 个基点之后,欧洲继续步履蹒跚。 欧元正在努力超越对美元的平价。

投资者对欧元区的信心几乎没有改善,因为 Sentix 调查显示下降了近 7 个百分点至 -31.8,与新冠疫情和 2008 年金融危机期间的水平相似。

欧元区各国领导人正在讨论一揽子援助计划; 德国正在准备一项 65 亿美元的通胀救助计划,该计划需要欧洲央行将大量债务货币化以控制利差并缓解条件,从而导致进一步贬值。

相关性

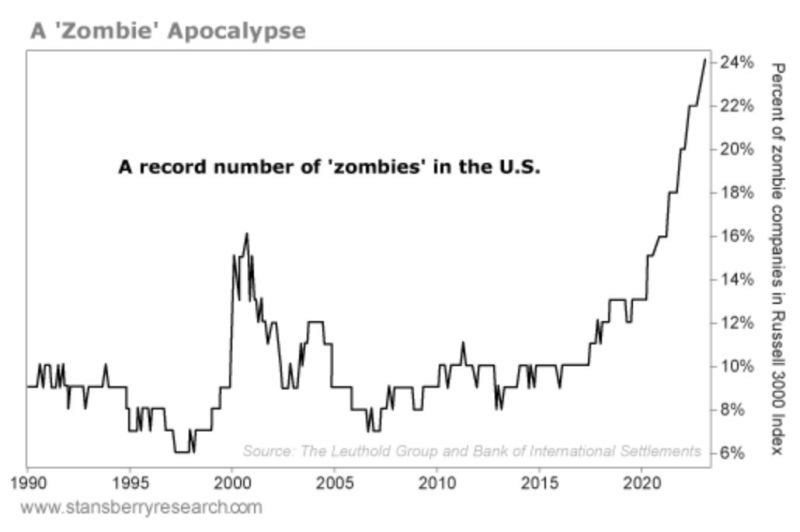

僵尸启示录

近 25% 的美国企业是“僵尸公司”。 之前的僵尸记录是 17%,这要追溯到 2001 年。这些公司在接近零的利率下幸存下来,并且不产生现金来支付债务利息。 它们是美国人为降低产量的结果

这些公司很难在收益率上升的环境中生存,这最终会引发大规模失业。

目前,失业率为3.7%。 上一次出现两位数的失业率是在 2008 年房地产崩盘和新冠疫情造成的经济衰退期间。

根据 Aletheia Capital 首席经济学家 Jim Walker 的说法:

“如果市场决定利率,那么你就永远不会达到央行行长一直在推动的零利率水平,最终导致僵尸公司的出现。”

股票和波动率计

标准普尔 500 指数,或简称 S&P 500,是跟踪在美国交易所上市的 500 家大公司的股票表现的股票市场指数。 标准普尔500 4,067 4% (7D)

纳斯达克股票市场是一家位于纽约市的美国证券交易所。 按交易股票的市值计算,它在证券交易所名单中排名第二,仅次于纽约证券交易所。 纳斯达克 12,681 4% (7D)

Cboe 波动率指数 (VIX) 是一种实时市场指数,代表市场对未来 30 天波动率的预期。 投资者在做出投资决策时使用 VIX 来衡量市场的风险、恐惧或压力水平。 VIX 23 -9% (7D)

标准普尔和比特币绑在臀部

美联储发言人试图在 5 月 XNUMX 日开始的一周内将股市推低,但随着股市走高,情况只会变得更糟。

定于 86 月底举行的 FOMC 会议目前有 75% 的可能性加息 XNUMX 个基点。

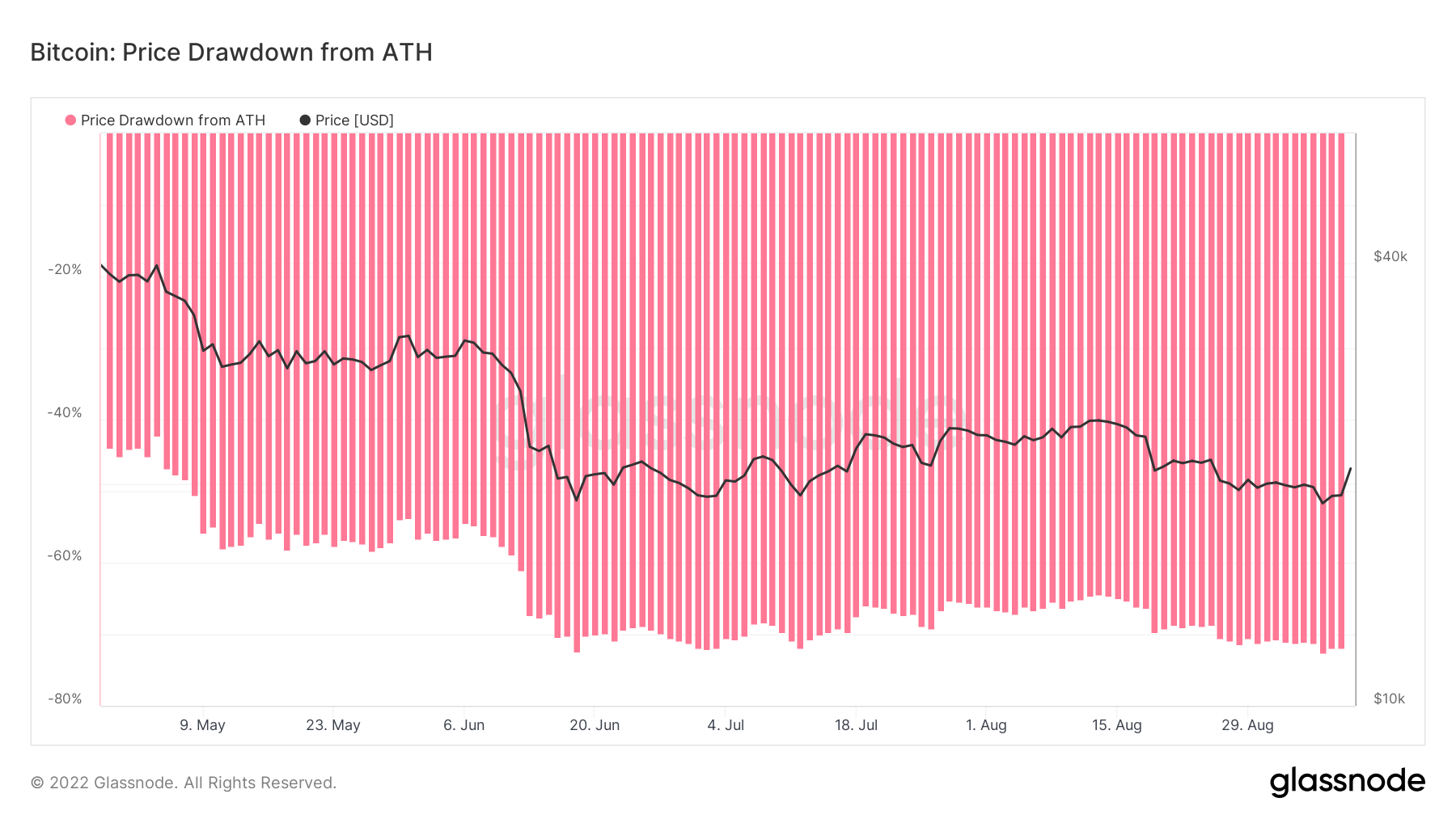

美国股市继续与 BTC 密切相关。 在 2022 年的大部分时间里,比特币和标准普尔 500 指数一直密切相关。 目前,标准普尔 500 指数较历史高点下跌了 19%,但如果股市下跌,我们预计比特币将创下新低。

商品

黄金需求取决于央行储备中的黄金数量、美元价值以及持有黄金以对冲通胀和货币贬值的愿望,这些都有助于推动贵金属的价格。 黄金价格 $1,724 1.0% (7D)

与大多数商品类似,白银价格是由投机和供求决定的。 它还受到市场条件(大型交易商或投资者和卖空)、工业、商业和消费者需求、对冲金融压力和黄金价格的影响。 银价 $19 5.8% (7D)

石油价格,或称石油价格,一般是指一桶(159升)基准原油的现货价格。 原油价格 $87 -1.5% (7D)

超越 ESG,煤炭需求飙升

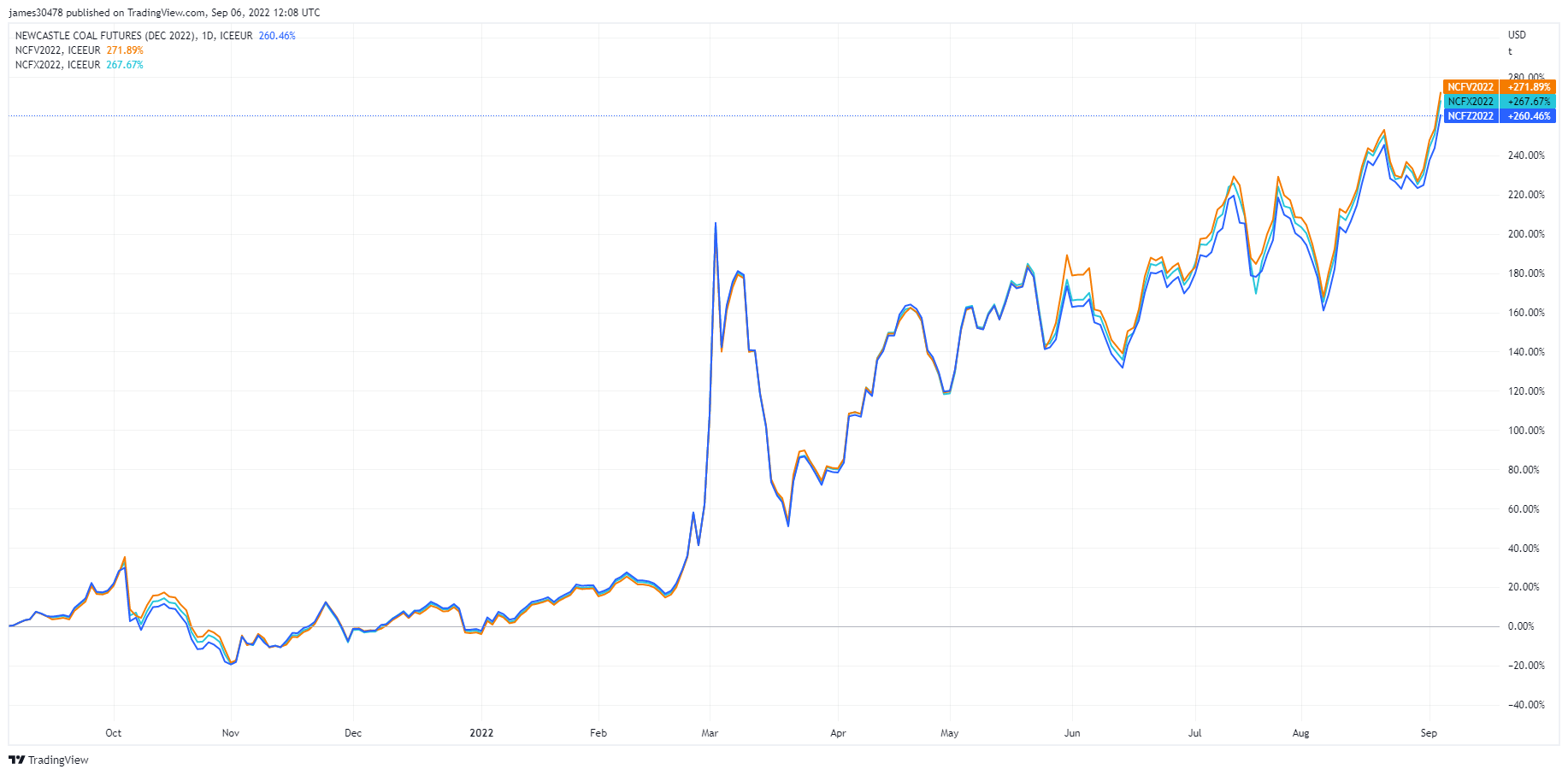

亚洲煤炭期货。 (来源:TradingView)上周我们观察了能源期货市场,本周是煤炭期货。 亚洲煤炭价格(现货纽卡斯尔基准)飙升至每公吨 440 美元的历史新高。 该图观察了 2022 年 XNUMX 月、XNUMX 月和 XNUMX 年 XNUMX 月的未来价格。随着全球对燃料的追逐升级,亚洲煤炭价格上涨至创纪录水平。 公用事业公司希望用煤炭来替代液化天然气,而液化天然气已经变得太昂贵而无法获得。

事实

- 澳大利亚纽卡斯尔港装载的现货煤炭价格为 436.71 美元/吨,创历史新高。 这几乎是去年这个时候的三倍。

- 周一 5 月纽卡斯尔期货价格上涨 463.75% 至 2016 美元/吨,为 XNUMX 年 XNUMX 月以来的最高价格

去年能源价格上涨了多少:

- 欧洲天然气期货: +335%

- 亚洲液化天然气现货: +255%

- 欧洲煤炭期货: +180%

- 亚洲煤炭现货: +157%

汇率和货币

10 年期国库券是美国政府发行的一种债务,自首次发行之日起到期为 10 年。 10 年期国库券每六个月以固定利率支付一次利息,并在到期时将面值支付给持有人。 10年期国债收益率 3.3% 3% (7D)

美元指数是衡量美元相对于一篮子外币价值的指标。 DXY 107.8 -1.65% (7D)

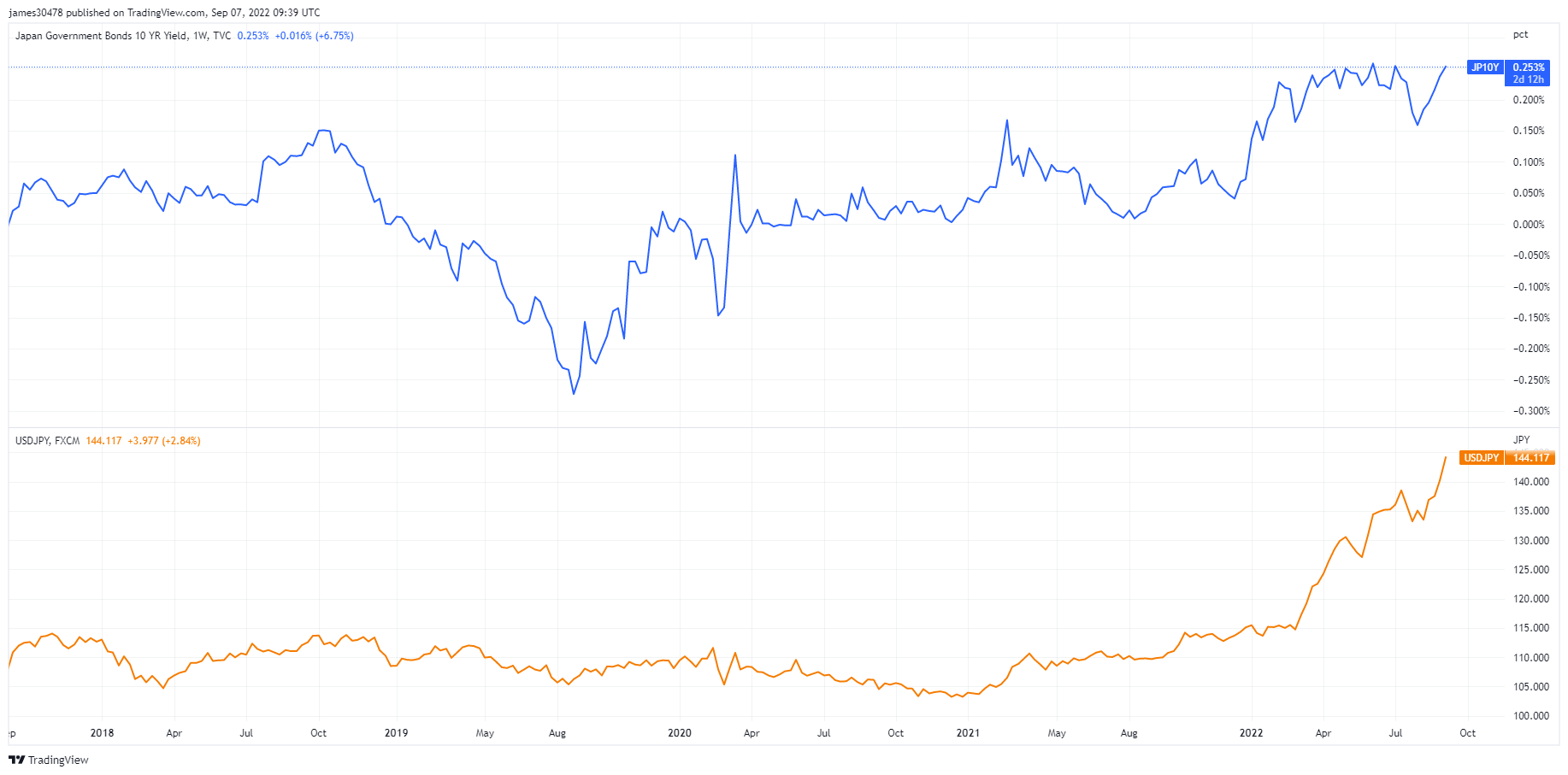

美元兑日元图表成为焦点

美元/日元图表继续创下数十年来的高点,目前为 142 并攀升。 日本央行 (BOJ) 目前的债务占 GDP 的比例为 230%,赤字为 9%,而重击是日本央行拥有 50% 的政府债务。

日本是世界上最大的美国国债外国持有者(1.2 万亿美元); 随着日元贬值,日本有进一步的动机出售美国国债来捍卫日元,而这些出售是为了支付能源费用。 日本央行对收益率曲线的控制,不允许 10 年期国债收益率超过 0.25%(25 个基点),这对日元造成了额外压力。

截至 7 月 10 日,0.25 年期国债收益率超过 XNUMX%,日本央行被迫用新印制的日元购买债券以支付供应。 投资者将不得不出售债券以避免因日元贬值而得到回报,而随着债券抛售,收益率继续进一步上升。

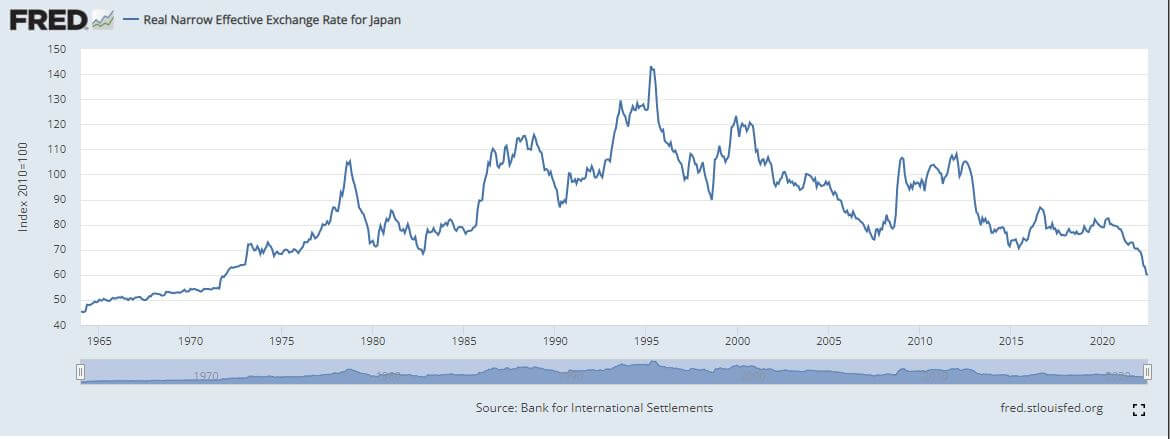

由于日本是世界第四大出口国,日元贬值将对全球经济产生连锁反应。 日本的实际狭义有效汇率处于 1973 年以来的最高水平。这些变动需要时间才能体现在资产定价中。

有什么影响,它会影响比特币吗?

XNUMX 月是美联储全面量化紧缩政策的第一个月,这意味着对美国国债的需求下降,同时日本和亚洲外汇也在下跌。 对 UST 的需求下降将等于美国债券收益率上升和风险资产遭受损失。

由于债券收益率上升,这可能会迫使美联储考虑控制收益率曲线。 然而,另一种方式是美联储购买日本政府债券以减轻日本央行的压力。

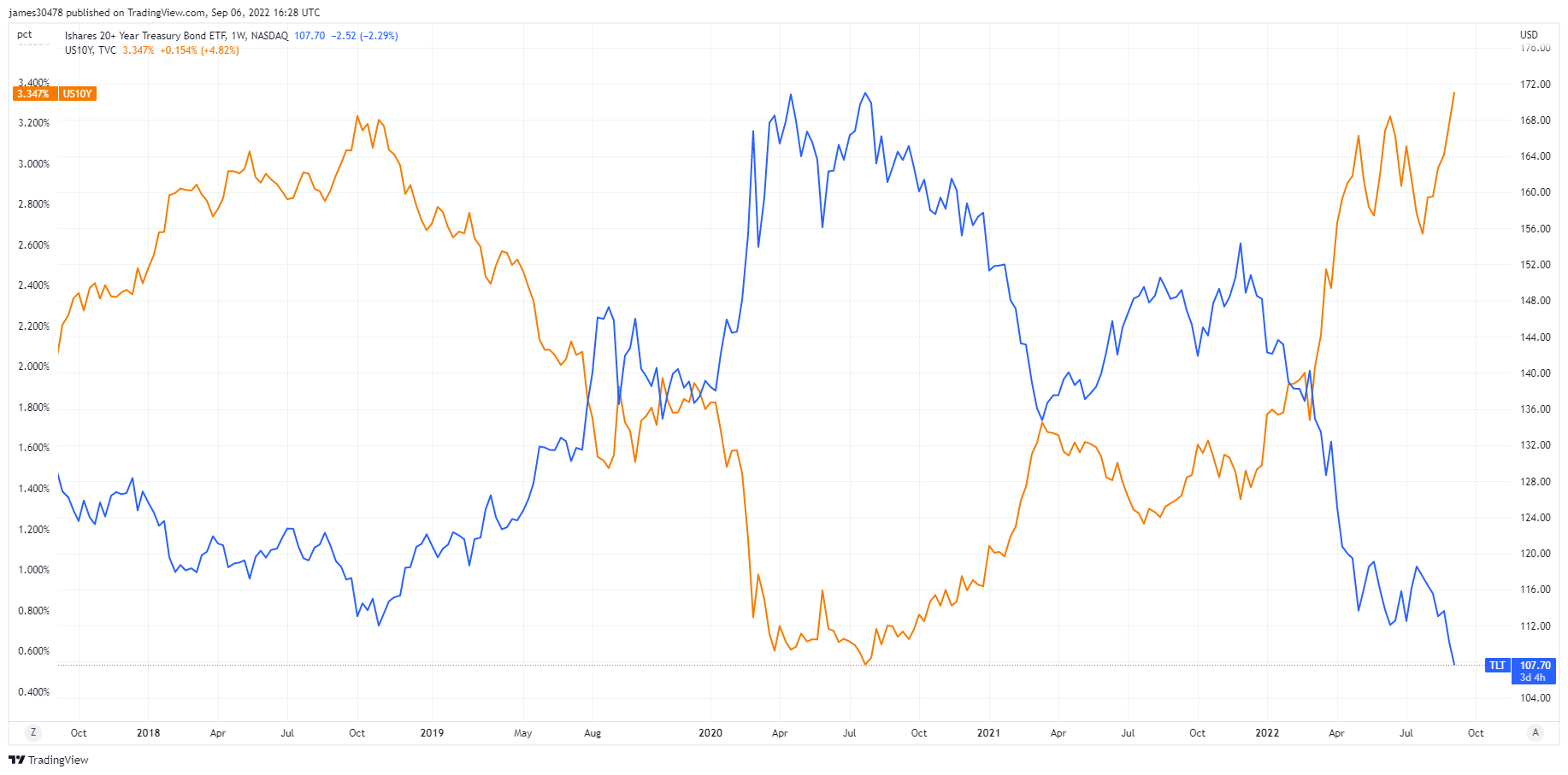

债券多头受困,债务螺旋加速

据 Investopedia 称,由于费用比率和流动性较低,TLT 是一种高质量的 ETF。 然而,在这场正在发生的全球去杠杆事件中,债券遭到了屠杀。 随着美联储继续提高 QT 和 10 年期国债价格上涨至 4% 以上。 这意味着偿债重置成本为 1.2 万亿美元,是当前年度利息支出的 3 倍。 因此,美国处于赤字状态,联邦债务占 GDP 的比例为 137%。

美联储有两个选择,即调整利率和降低利率,并恢复量化宽松——将罐头推到众所周知的道路上——或者继续让通胀率超过 2%,提高 GDP 并将债务货币化。

时间框架不知道这可以持续多久,但政客和政府通常选择把罐子踢下去。

比特币概述

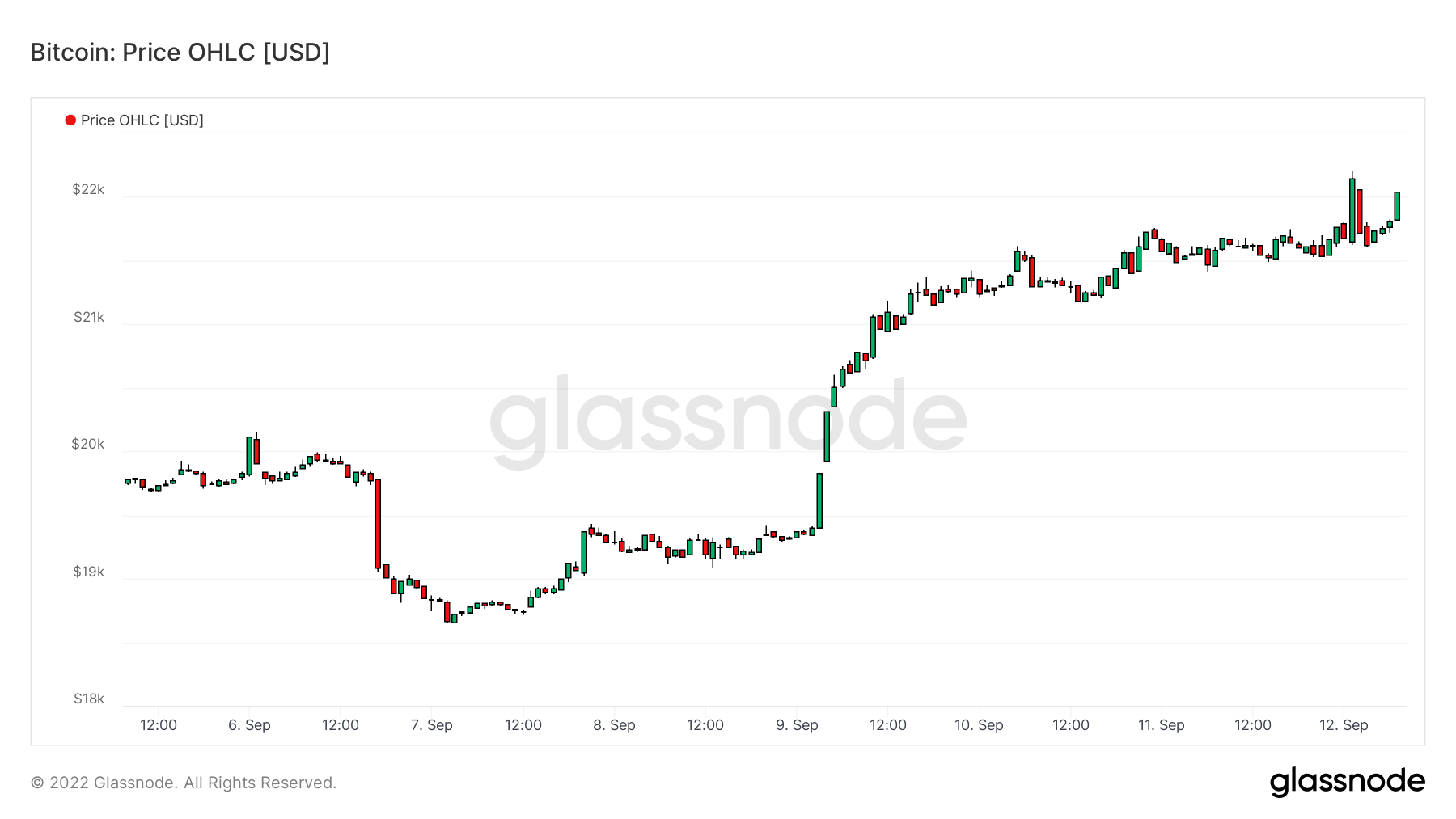

比特币 (BTC) 的美元价格。 比特币价格 $22,040 10.60% (7D)

衡量比特币总市值与更大的加密货币市值的比值。 比特币优势 39.29% 1.28% (7D)

从 5 月 21,500 日起,比特币的交易价格一直低于 XNUMX 美元的实现价格

俄罗斯正在与几个友好国家合作进行稳定币的跨境结算

总部位于北京的矿池 Poolin 以流动性问题为由暂停从其钱包中提款。 目前,10%的 比特币 算力指向币印矿池。

8 月 XNUMX 日,白宫发布了美国加密资产对气候和能源的影响

比特币 6 月 18,849 日收于 72.6 美元,较其历史高点和 2022 年一天的最低收盘价下跌 XNUMX%

地址

网络核心地址指标的集合。

作为发送方或接收方在网络中处于活动状态的唯一地址的数量。 只有在成功交易中活跃的地址才会被计算在内。 有效地址 934,803 0.64% (7D)

在网络中原生币的交易中首次出现的唯一地址的数量。 新地址 2,868,464 3.28% (7D)

持有 1 BTC 或更少的唯一地址的数量。 ≥ 1 BTC 的地址 901,681 0.18% (7D)

持有至少 1k BTC 的唯一地址的数量。 余额≤1k BTC的地址 2,140 -0.28% (7D)

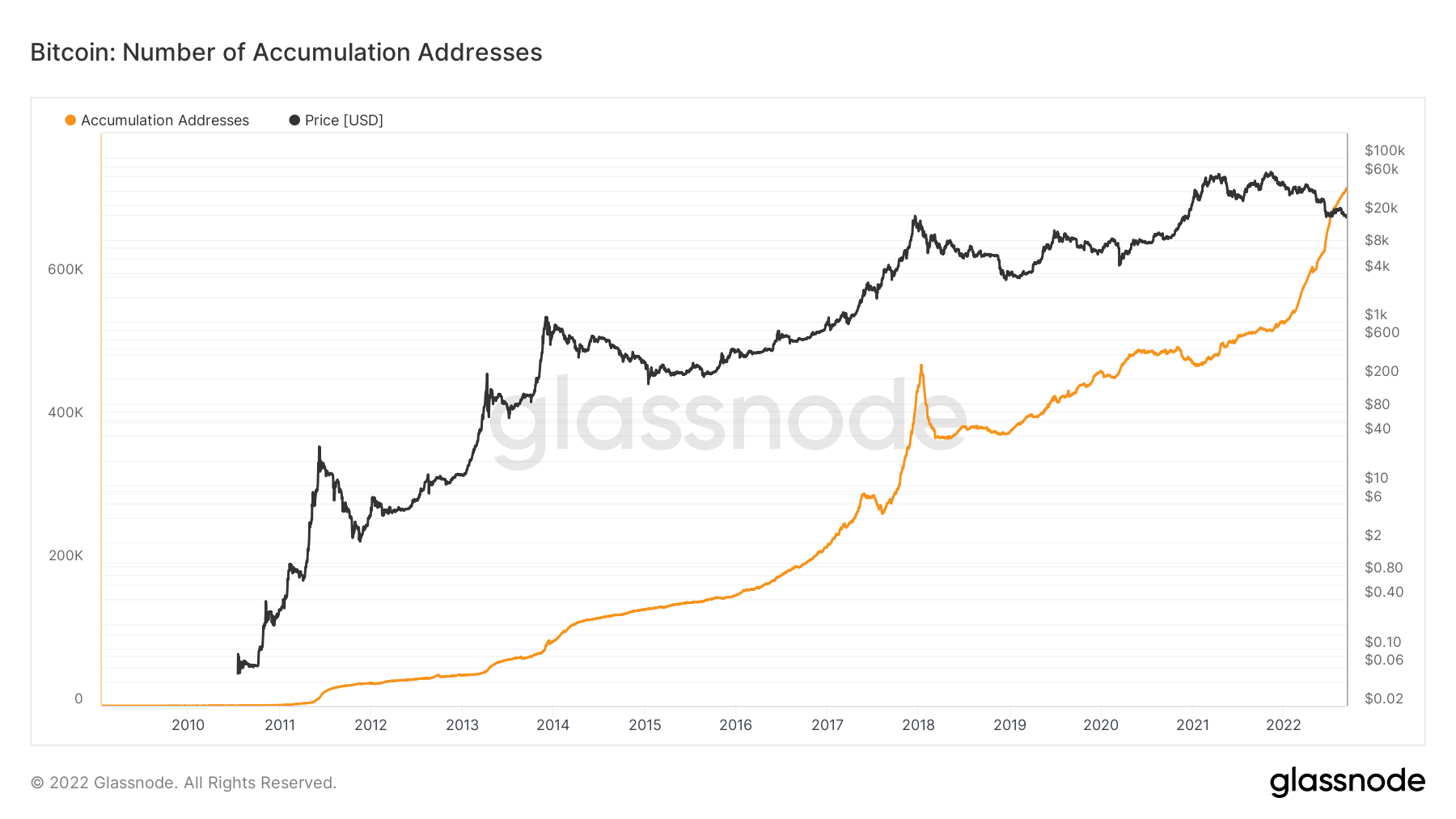

累积地址继续其垂直轨迹

唯一累积地址的数量继续达到历史最高水平。 累积地址是至少有 2 次传入非灰尘转账且从未花费过资金的地址。 交易所地址和从 Coinbase 交易收到的地址(矿工地址)将被丢弃。 考虑到丢失的硬币,最后一次活跃的地址超过 7 年也被省略了。

在 2017 年牛市期间,增持地址呈抛物线走势,增加了超过 200,000 个地址。 然而,类似的趋势在 2022 年出现,增加了 200,000 个地址。 但是,自今年年初以来,价格已经回落。 由于严重的宏观不确定性和大量负面的价格走势,地址继续积累 BTC,但令人鼓舞的是,许多不同的群体正在积累,尽管水平不同。 今年,大量抛售主要来自短期持有者的清算和投降,这将在后文中解释。

实体

实体调整指标使用专有的聚类算法来更精确地估计网络中的实际用户数量并衡量他们的活动。

作为发送者或接收者活动的唯一实体的数量。 实体被定义为由同一网络实体控制的地址集群,并通过高级启发式算法和 Glassnode 的专有集群算法进行估计。 活跃实体 253,203 5.23% (7D)

目的比特币 ETF 中的 BTC 数量。 目的ETF控股 23,679 -0.37% (7D)

持有至少 1k BTC 的唯一实体的数量。 鲸鱼数量 1,700 -0.64% (7D)

OTC 服务台地址上持有的 BTC 总量。 场外交易柜台控股 4,119 BTC 8.80% (7D)

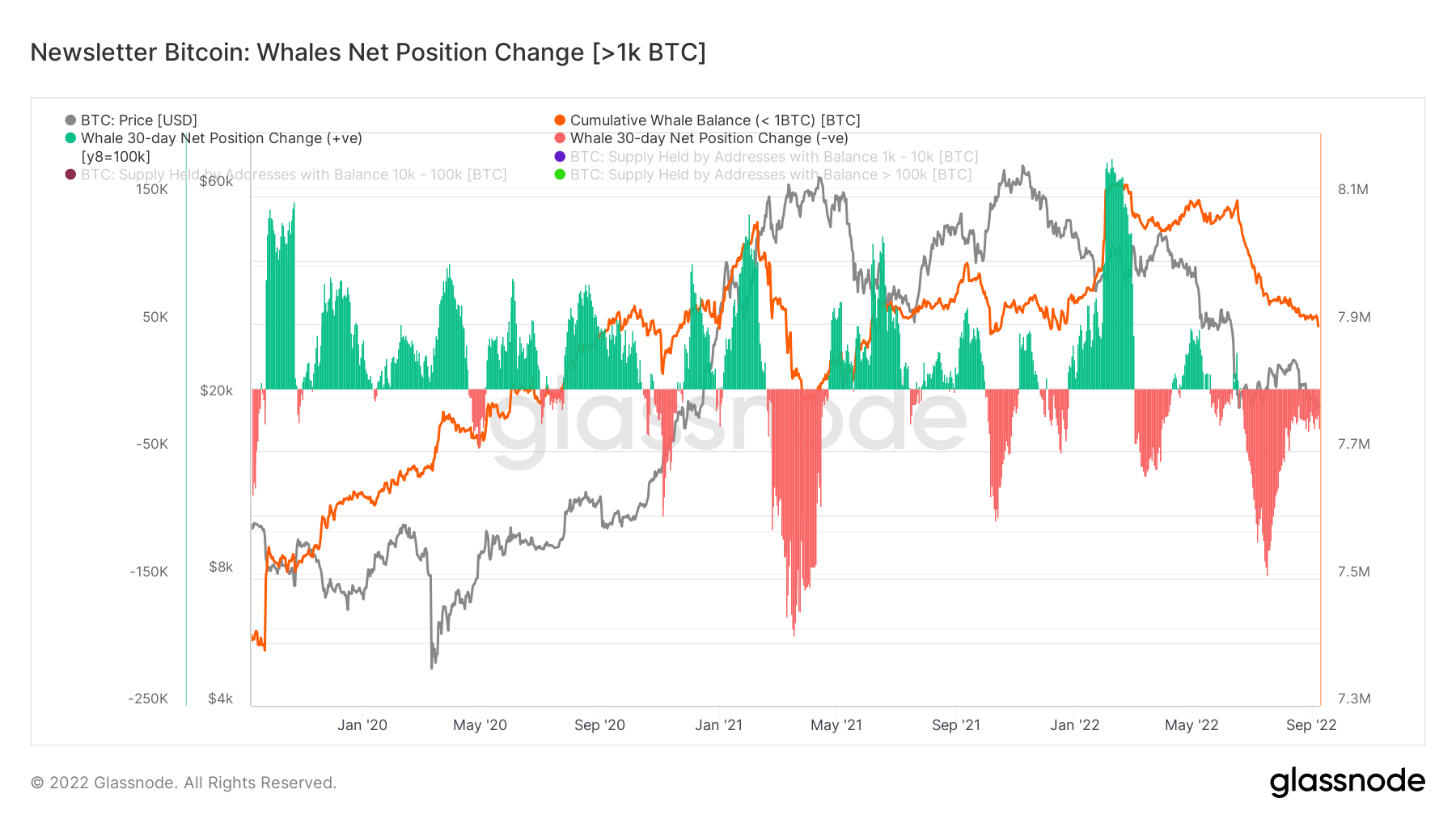

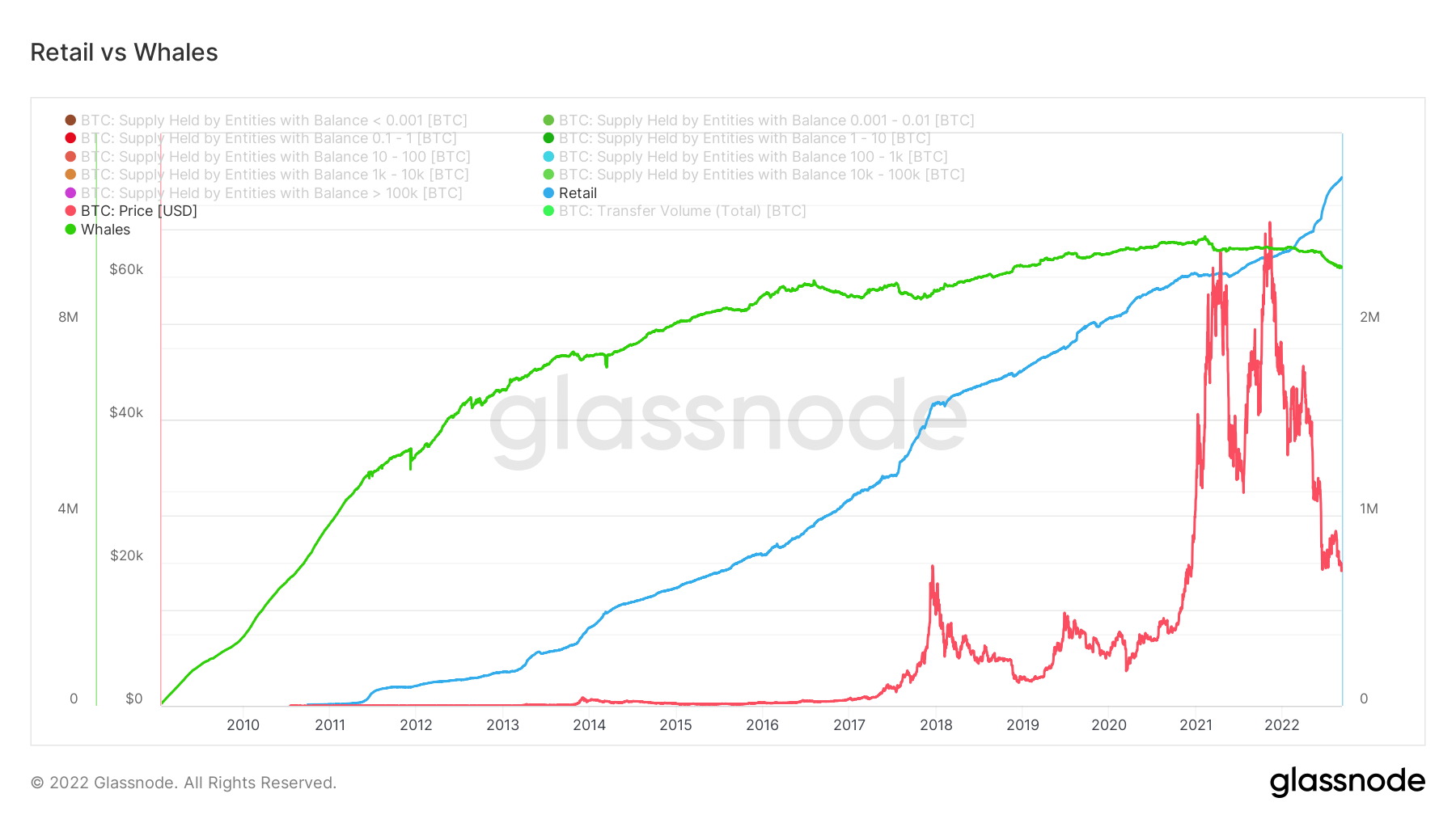

鲸鱼继续销售,而零售积累

鲸鱼被 glassnode 定义为持有 1,000 比特币或更多的实体。 下图描绘了鲸鱼的净头寸变化——当鲸鱼买卖时。 您可以看到鲸鱼在 2021 年 2022 月和 2022 年 XNUMX 月出售(红色)时,价格大幅下跌。 相反,当鲸鱼购买 BTC 时,它也与价格升值有显着关系。 然而,在 XNUMX 年的大部分时间里,鲸鱼大量分布,尤其是在 Terra Luna 崩塌之后。

随着鲸鱼继续出售其持有的 BTC,零售是继续增持的主要实体之一。 零售持有近 3 万比特币,而鲸鱼持有 9 万比特币。 然而,我们可以看到零售持有量呈指数增长的明显趋势,这对 BTC 的采用和分配是一个净利好,因为它集中在更少的人手中,这是对比特币的众多批评之一。

衍生物

衍生品是两方之间的合同,从基础资产中得出其价值/价格。 最常见的衍生品类型是期货、期权和掉期。 它是一种从基础资产中获得价值/价格的金融工具。

在未平仓期货合约中分配的资金总额(美元价值)。 期货未平仓合约 $ 12.56B 9.36% (7D)

过去 24 小时内期货合约的总交易量(美元价值)。 期货交易量 $ 21.8B $23.49 (7D)

期货合约空头头寸的总清算量(美元价值)。 多头清算总额 $ 129.34M $ 65.39M (7D)

期货合约多头头寸的总清算量(美元价值)。 空头清算总额 $ 112.77M $ 75.77M (7D)

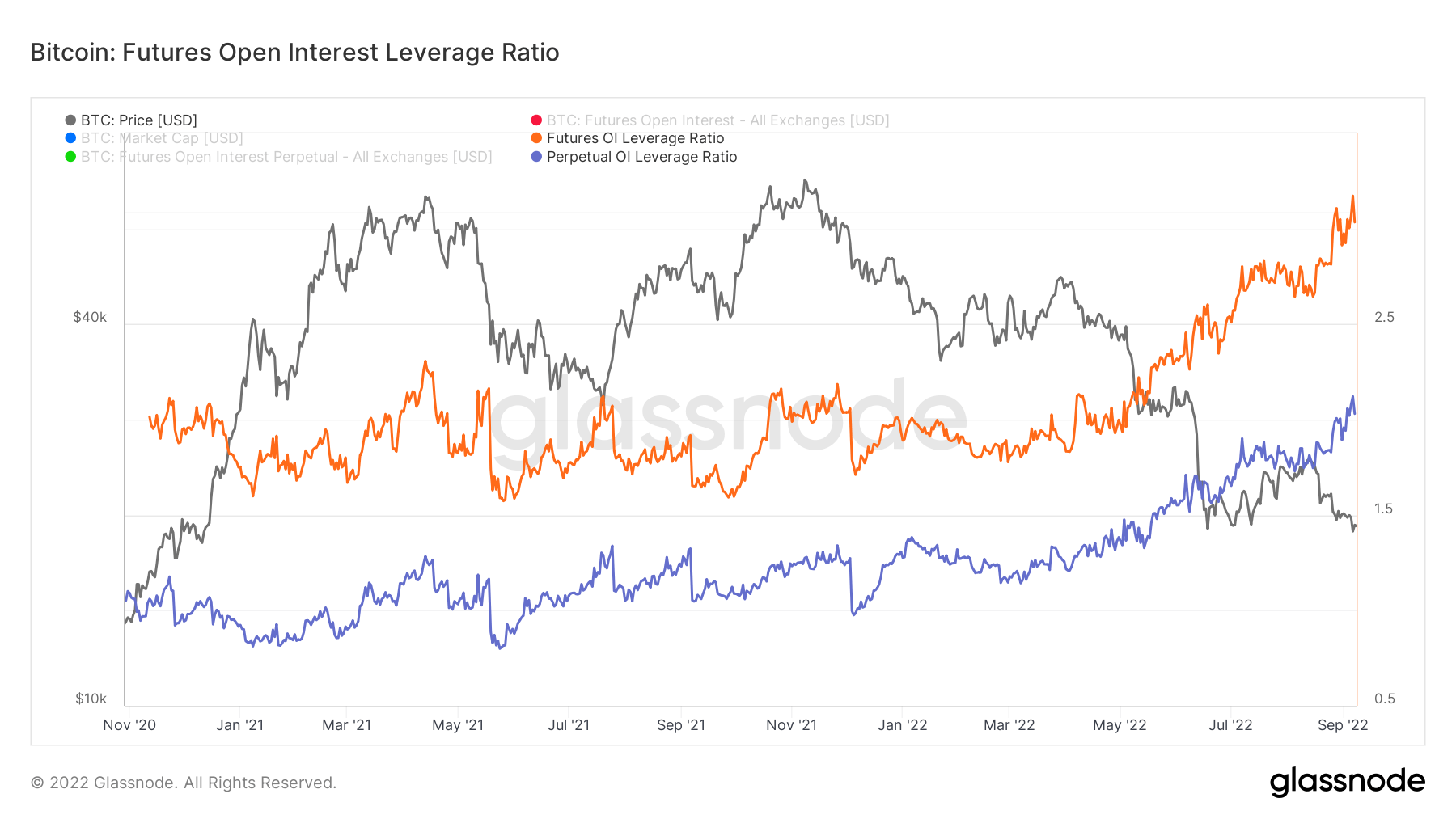

期货和永久未平仓合约的历史新高——为波动做好准备

期货未平仓杠杆比率的计算方法是将市场未平仓合约价值除以资产的市值(以百分比表示)。 这将返回对相对于市场规模存在的杠杆程度的估计,以衡量衍生品市场是否是去杠杆风险的来源。

- 高价值 表明期货市场持仓量相对于市场规模较大。 这增加了空头/多头挤压、去杠杆事件或清算级联的风险。

- 低值 表明期货市场持仓量相对于市场规模较小。 这通常与衍生品主导的强制买卖和波动风险较低相吻合。

- 去杠杆事件 例如空头/多头挤压或清算级联可以通过 OI 相对于市值的快速下降和指标的垂直下降来识别。

目前,期货和永久 OI 均处于历史高位,这增加了市场波动加剧的可能性,正如我们在过去几周看到的越来越多的清算和去杠杆事件一样。

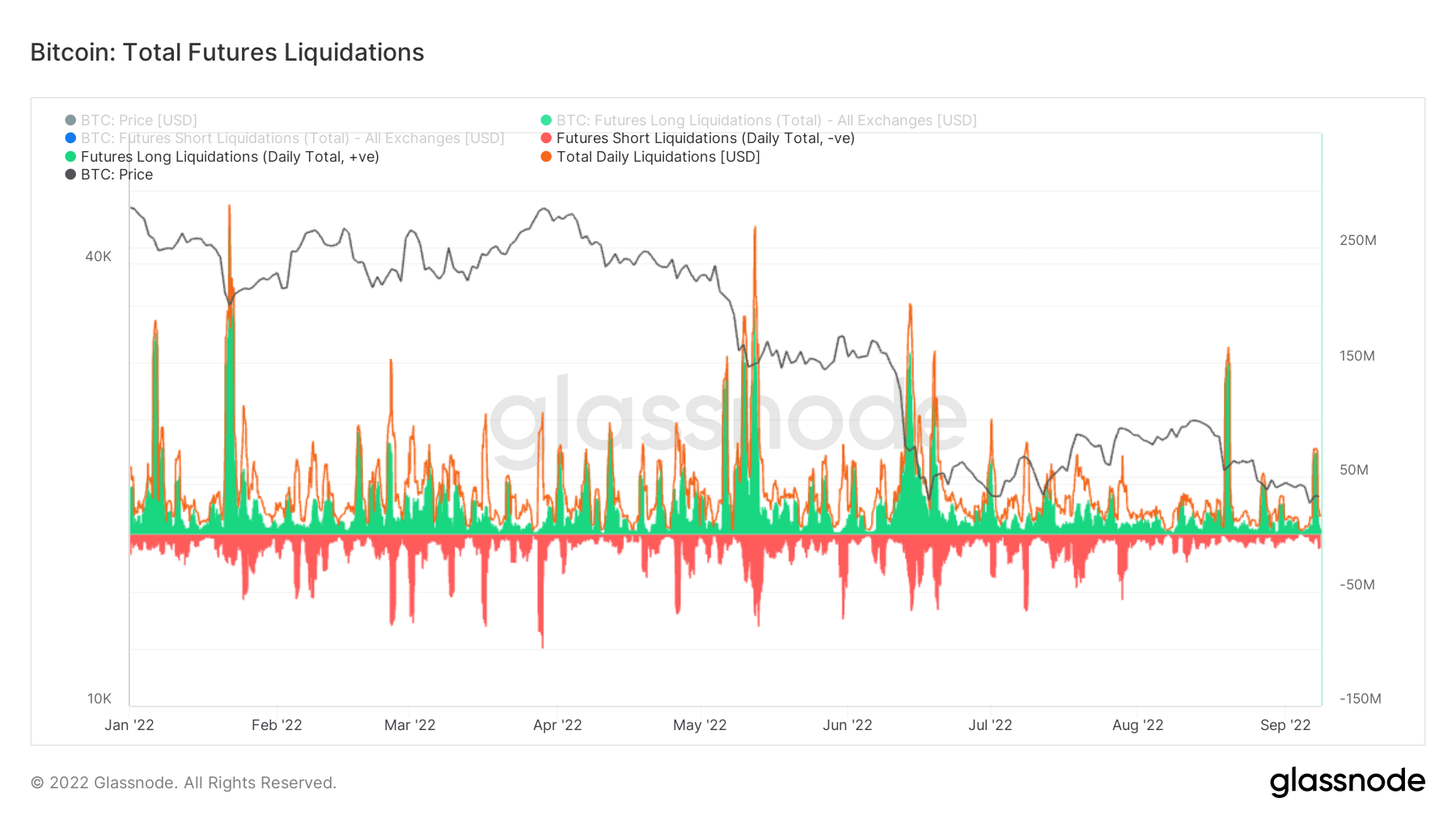

超过 300 亿美元的多头清算

随着生态系统中杠杆率的增加,清算的可能性也会增加。 这得到了总期货清算指标的支持,该指标在最近几周出现了大量清算,在 7 月 70 日,我们看到大约 145 万美元的多头清算,加上 19 月 XNUMX 日清算的 XNUMX 亿美元多头。 由于投资者试图买入熊市反弹,今年有两笔最多的多头被清算。

矿工

与算力、收入和区块生产相关的基本矿工指标概述。

网络中矿工每秒产生的平均估计哈希数。 哈希率 282 TH / s 8.05% (7D)

矿工地址中的总供应量。 矿工余额 1,834,866 BTC 0.05% (7D)

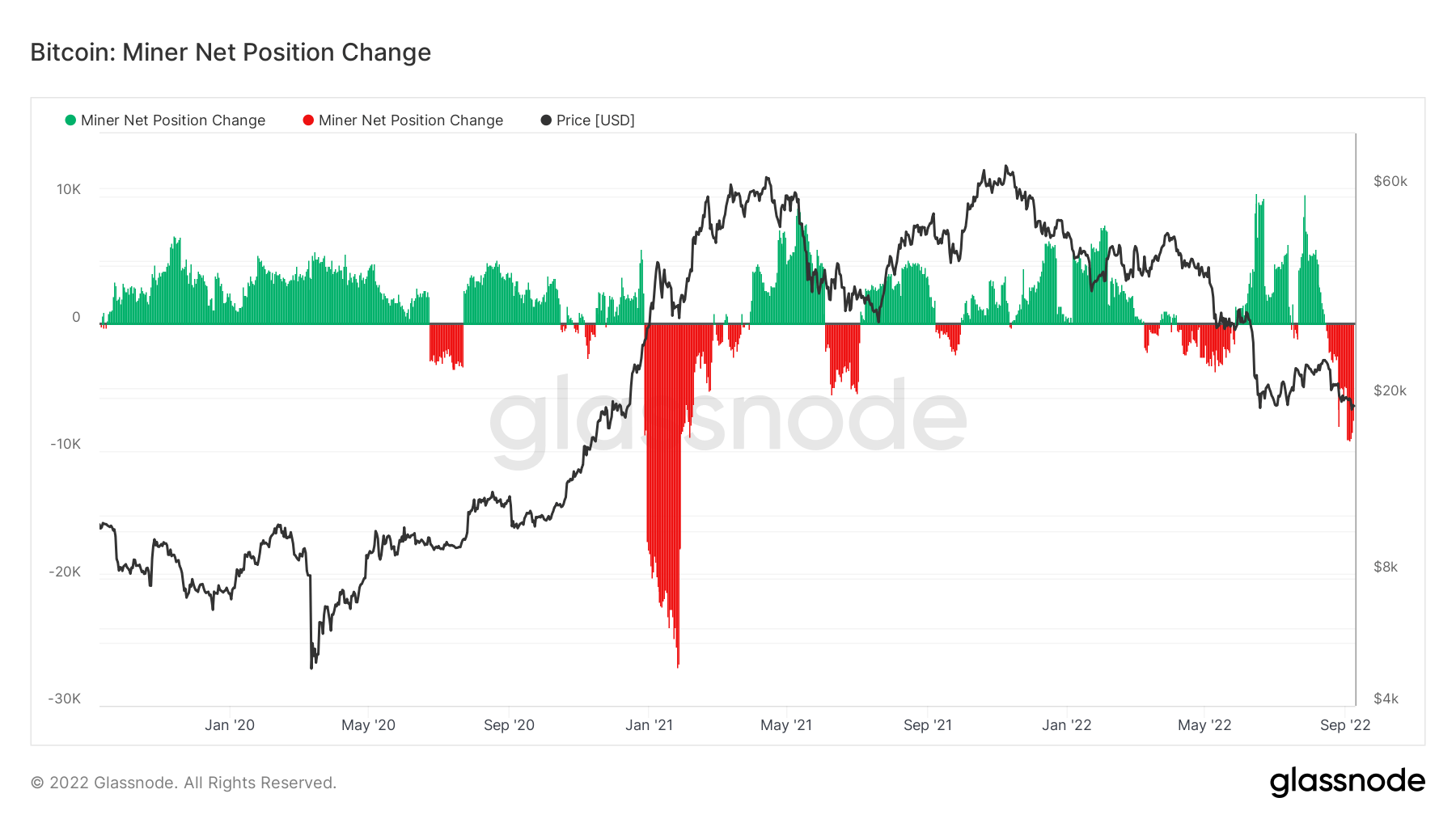

从矿工转移到交易所钱包的硬币总量。 只计算直接转账。 矿工净仓位变化 -51,751 BTC -4,170 BTC (7D)

矿工投降还没有结束

由于生产成本上升和采矿难度比历史最高水平低 1%,我们目睹了矿工的收入下降,这将导致无利可图的矿工从网络中退出。 哈希功能区指标目前表明挖矿投降已经结束,但 Cryptoslate 目前并不相信这一点。

由于矿工面临巨大的财务压力,流出量已达到近 10,000 BTC 的峰值,这与 2018/19 熊市相当,但不如 2021 年初的抛售那么显着。 矿工钱包的余额从峰值(约 15,000 BTC)继续被抛售,但是,一旦 CryptoSlate 看到矿工行为发生有意义的逆转,我们就会更加看好 BTC 底部的形成。

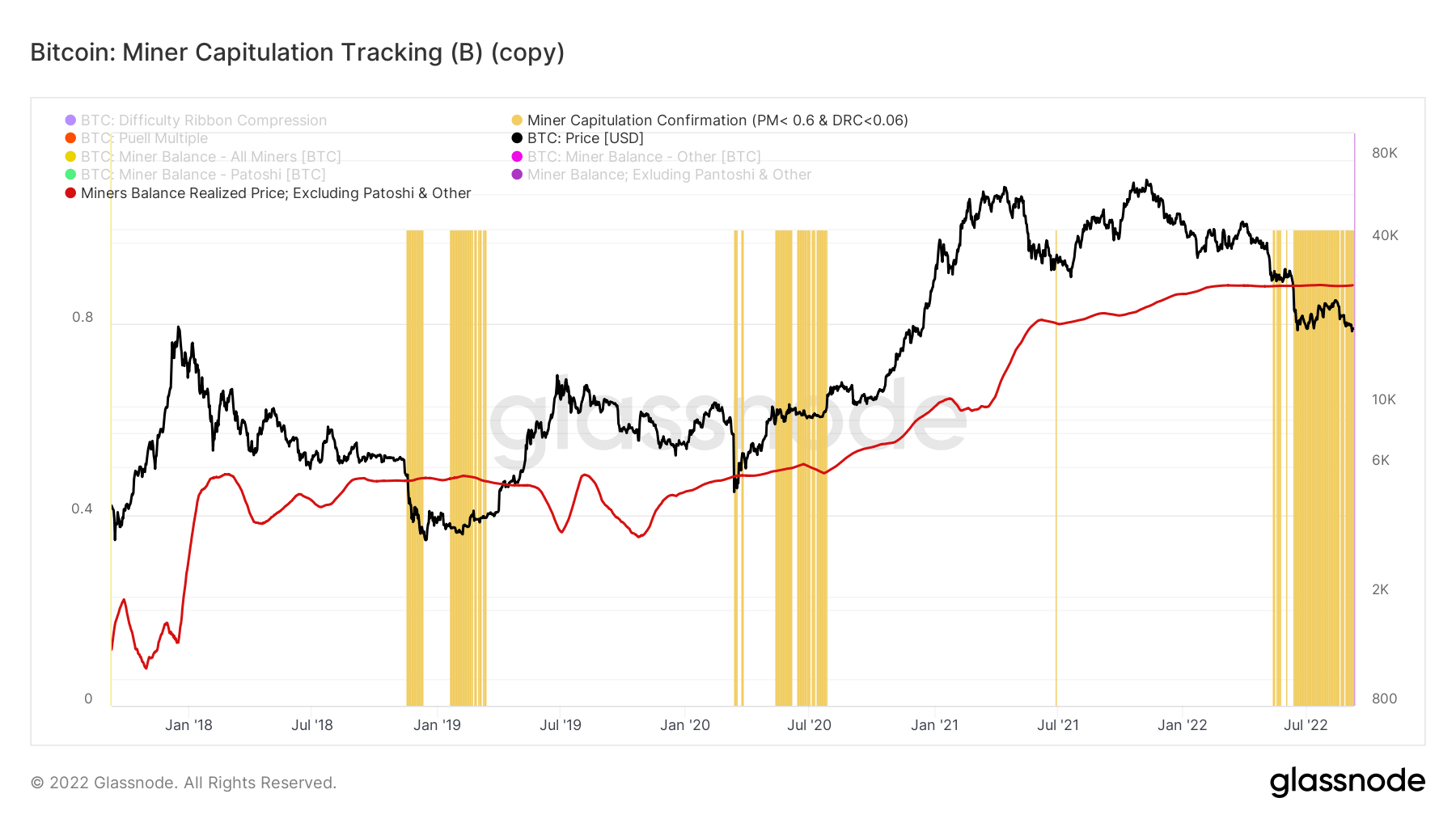

确认矿工的投降还没有结束。 矿工投降跟踪工具评估矿工投降的可能性,同时它寻求拉动倍数 < 0.6 和难度带压缩 <0.06 之间的汇合。 以及作为衡量开采余额成本基础的矿工的实际价格(不包括 patoshi 币),目前为 $ 27,775。

CryptoSlate 以黄色突出显示的区域显示了比特币交易价格低于矿工的实际价格的投降。 正如您所看到的,在 2022 年下半年的大部分时间里,我们的交易价格一直低于实际价格,这个追踪工具还确认了 2014-15、2018-2019 和 2020 年熊市期间的投降。

链上活动

收集与中心化交易活动相关的链上指标。

交易所地址持有的硬币总量。 外汇余额 2,371,982 BTC 27,173 BTC (7D)

交换钱包中持有的供应量的 30 天变化。 交易所净头寸变动 -117,735 BTC 262,089 BTC (30D)

从交易所地址转移的硬币总量。 外汇流出量 247,259 BTC 12 BTC (7D)

转移到交易所地址的硬币总量。 外汇流入量 257,063 BTC 5 BTC (7D)

交易数量标志着熊市

交易数量进一步了解了对网络利用率和区块空间的需求。 有限的可用区块空间限制了交易容量,并且费用用于生成交易。 收费低,没有明显的交通拥堵迹象。

在 2017 年和 2021 年的牛市期间,交易数量明显激增,超过 300,000 笔。 然而,随着牛市周期的结束和熊市的开始,交易开始跌落悬崖,这在 2018 年和 2021 年中期开始很明显。 在 2021 年经过几个月的复苏后,过去 XNUMX 个月的需求停滞不前,这表明这是一个 HODLers 环境。 在下一次牛市恢复之前,这一底线成为新常态。

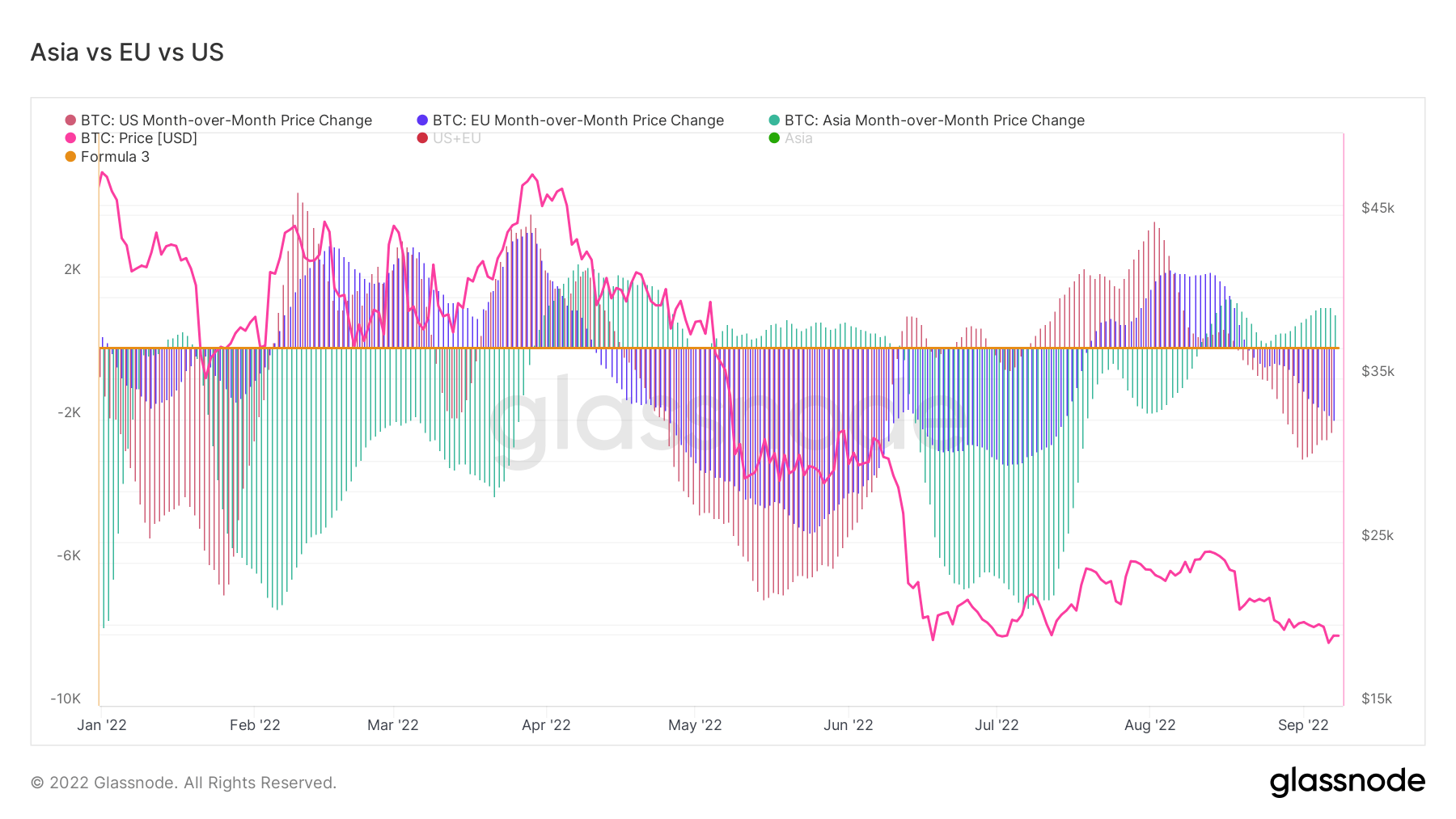

地理细分

区域价格的构建分为两步:首先,根据美国、欧洲和亚洲的工作时间将价格变动分配给区域。 然后通过计算每个地区随时间推移的价格变化的累积总和来确定地区价格。

该指标显示在亚洲工作时间(即中国标准时间上午 30 点至晚上 8 点(UTC 8:00-00:12)之间)区域价格设置的 00 天变化。 亚太地区 4,762 BTC -3,260 BTC (7D)

该指标显示了在欧盟工作时间(即欧洲中部时间上午 30 点至晚上 8 点(世界标准时间 8:07-00:19)和欧洲中部夏令时间(00:06-00:18)之间)设定的区域价格的 00 天变化世界标准时间)。 欧洲 -15,070 BTC -3,617 BTC (7D)

该指标显示在美国工作时间内,即东部时间上午 30 点至晚上 8 点(UTC 时间 8:13-00:01)和东部夏令时间(UTC 时间 00:12-00:0)之间 00 天的区域价格变化. 美国 -12,827 BTC 6,027 BTC (7D)

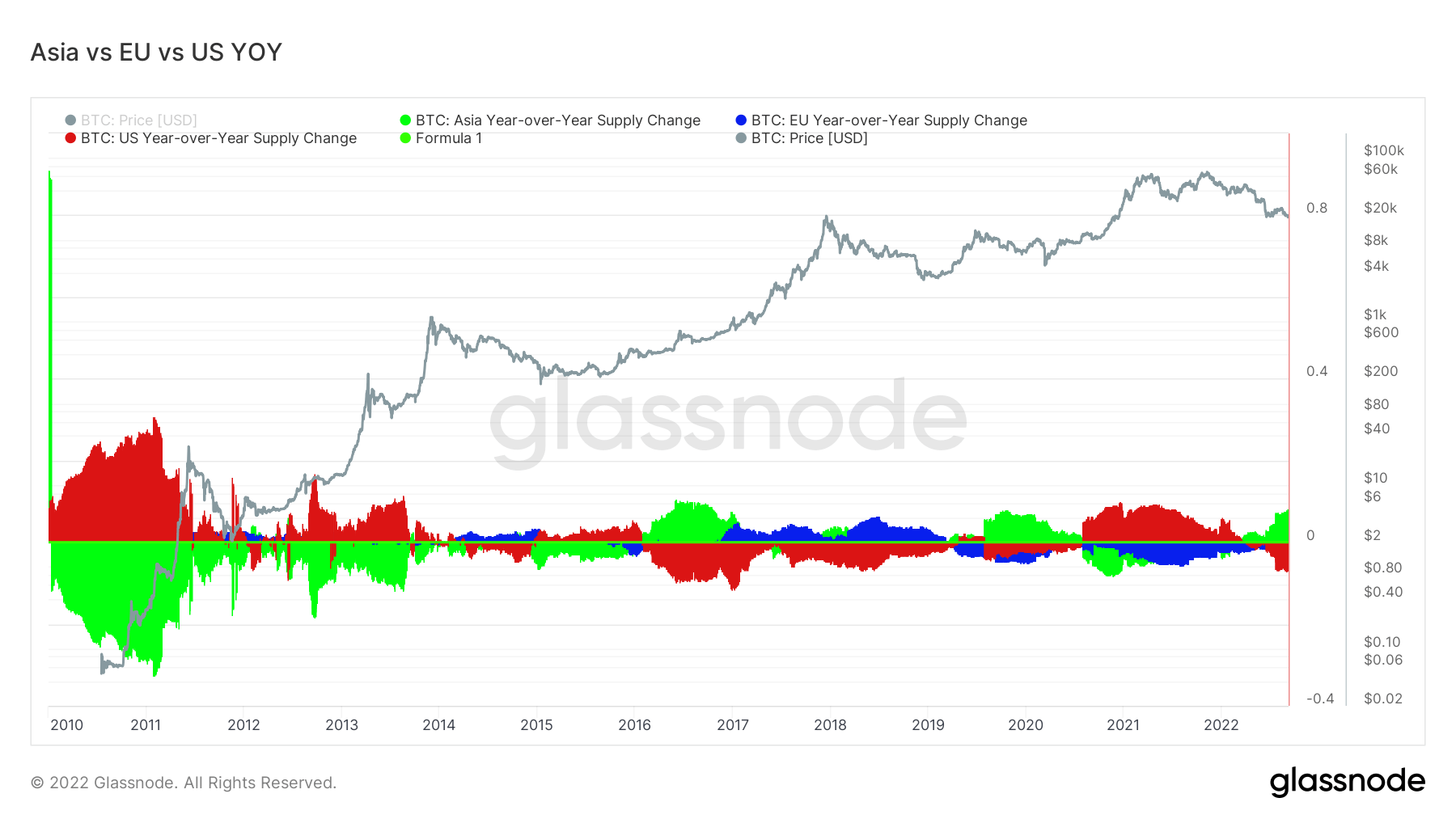

亚洲扩大看涨

自 XNUMX 月初以来,被视为“聪明钱”的亚洲投资者持续增持。 与此同时,恐惧在美国和欧盟继续增长。

亚洲的供应量同比继续扩大,目前看涨情况与 2016-17 年和 2020 年熊市一致。 在宏观不确定性期间,亚洲正在购买廉价的比特币。

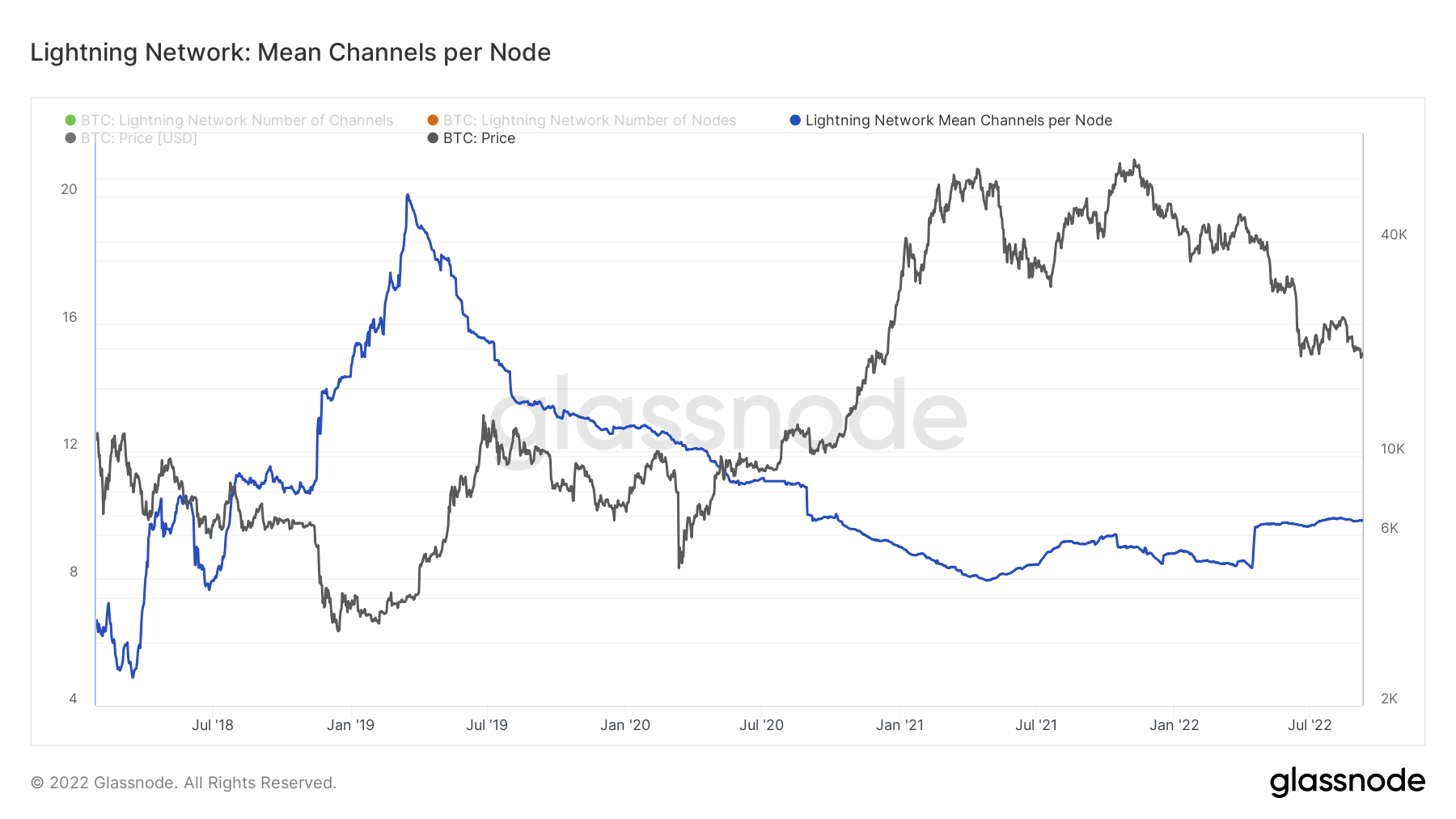

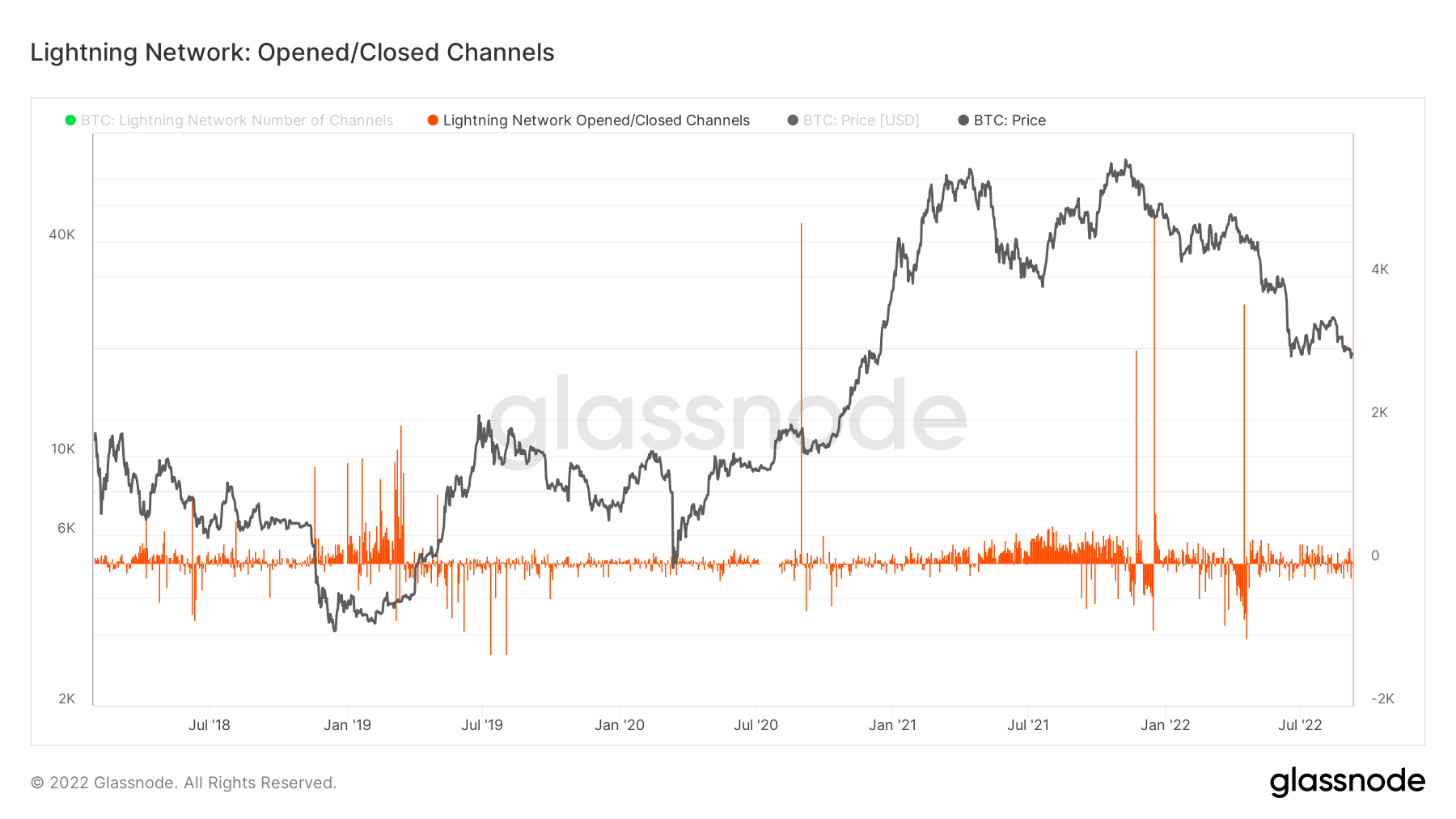

层2

二级层,例如闪电网络,存在于比特币区块链上,允许用户创建支付渠道,交易可以远离主区块链进行

锁定在闪电网络中的 BTC 总量。 闪电容量 4,749 BTC 1.41% (7D)

闪电网络节点的数量。 节点数 17,459 -0.11% (7D)

公共闪电网络通道的数量。 频道数 85,528 -0.50% (7D)

闪电节点和通道保持静音

随着闪电网络继续有机增长,并在 2 月份连续一周创下历史新高。 从节点和通道的角度来看,它仍然保持沉默,每个节点的闪电网络通道的平均数量在近 2021 年内保持不变。 虽然与 XNUMX 年的牛市相比,每天打开或关闭的闪电网络通道要少得多。

支持

不同队列持有的流通供应总量。

长期持有者持有的流通供应总量。 长期持有人供应 13.61万比特币 0.29% (7D)

短期持有者持有的流通供应总量。 短期持有人供应 3.12万比特币 -1.93% (7D)

至少 1 年内未移动的流通供应百分比。 供应上次活跃 1 年以上 66% 0.00% (7D)

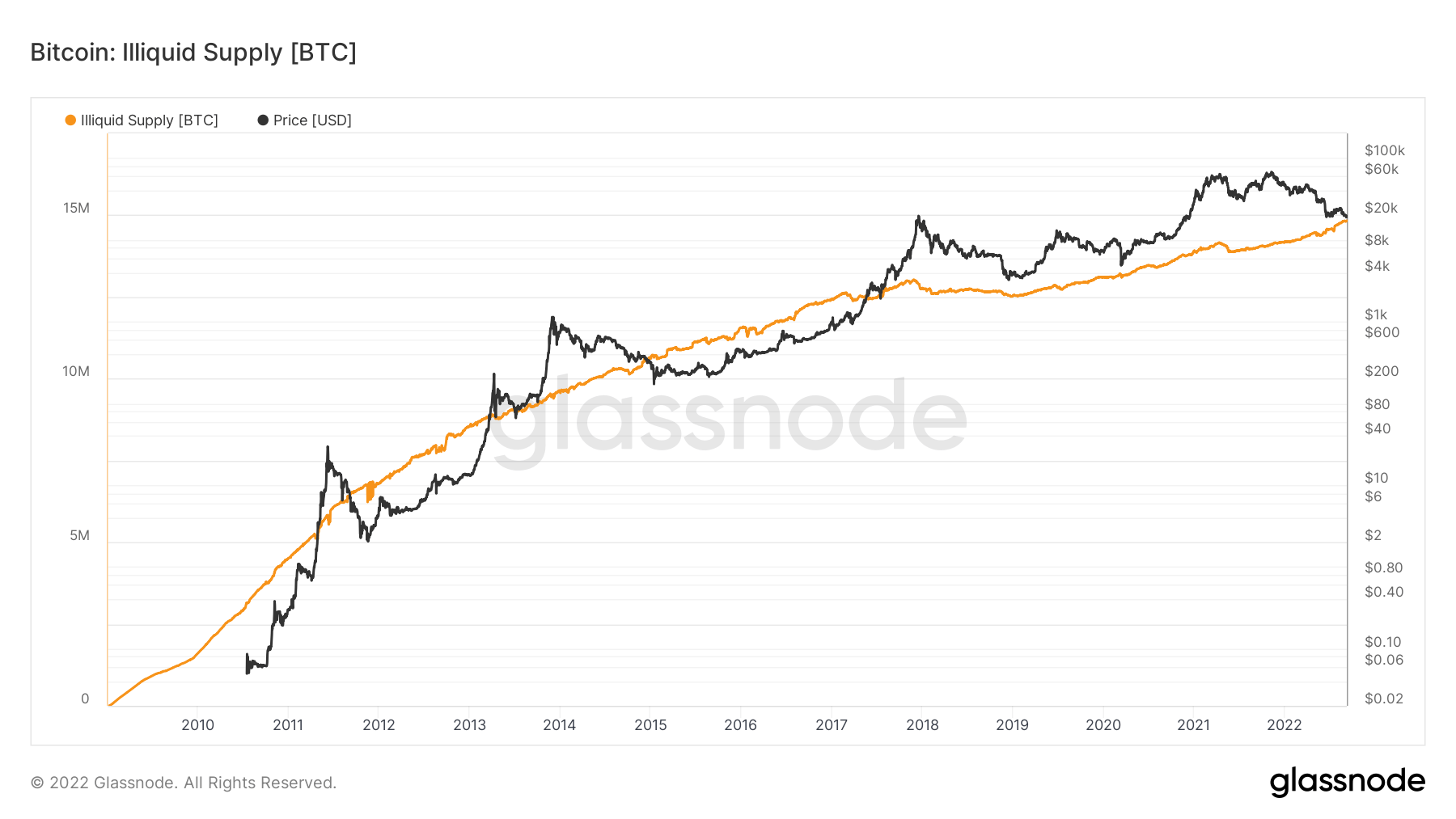

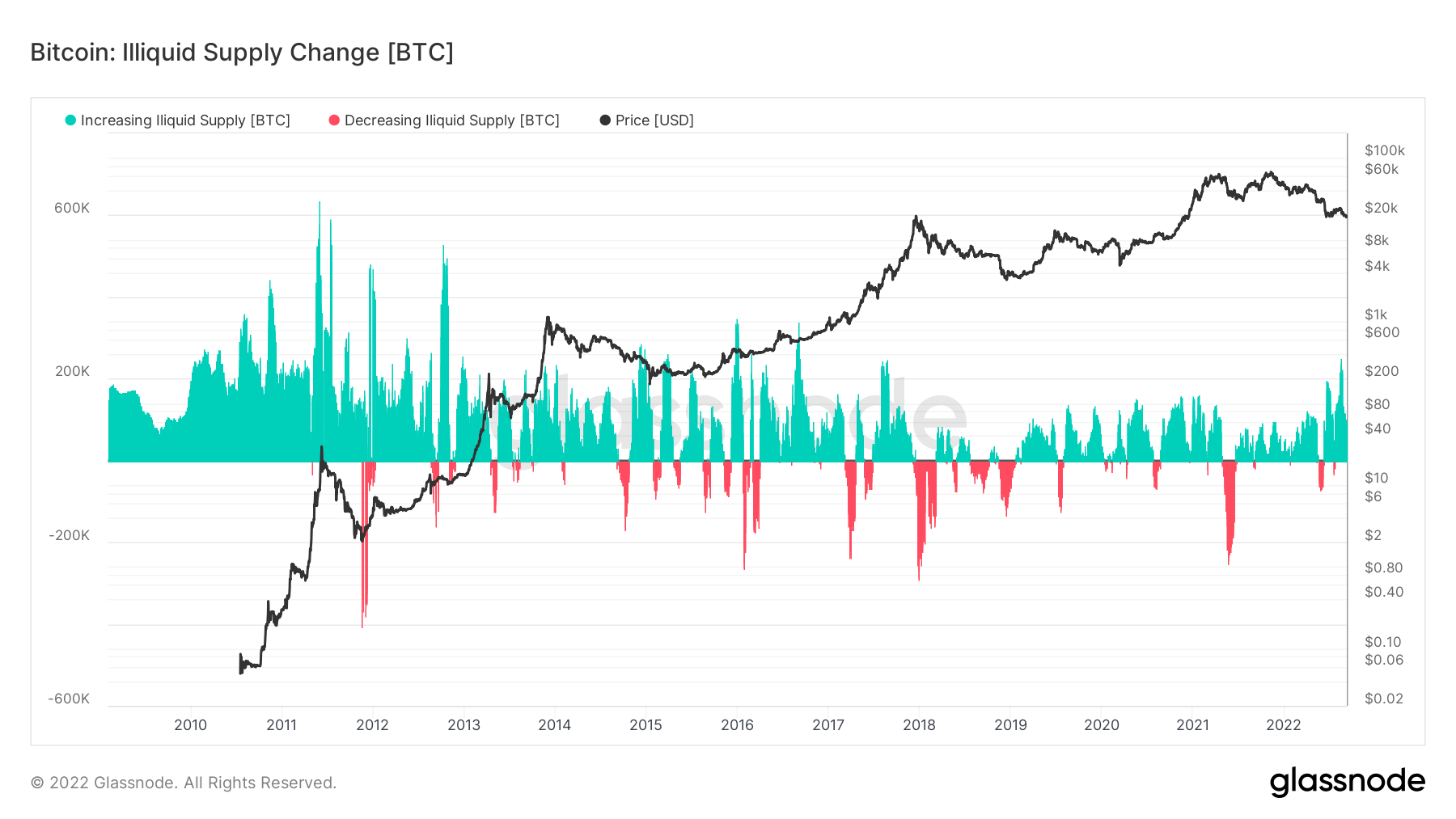

非流动性实体持有的总供应量。 实体的流动性定义为实体生命周期内累计流出和累计流入的比率。 如果一个实体的流动性 L 分别为 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L,则该实体被认为是非流动性/流动性/高流动性。 供应不足 14.83万比特币 0.14% (7D)

非流动性供应持续增长

非流动性供应被定义为非流动性实体持有的总供应量。 实体的流动性定义为实体生命周期内累计流出和累计流入的比率。 如果实体具有流动性,则该实体被视为非流动性/流动性/高流动性 L 是 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L。

通过熊市和宏观上发生的全球去杠杆事件,非流动性供应继续增长。 这是一个令人鼓舞的迹象; 即使买家需求不旺,投资者也不愿意放手自己的比特币。 目前,74% 的比特币供应缺乏流动性。 自今年年初以来,非流动性供应增加了近 1 万比特币,目前达到惊人的 14.8 万比特币。

下图证实了我们的假设,即 BTC 的非流动性供应仍在增长。 尽管今年价格大幅下跌,但随着越来越多的比特币被放入“冷”存储中,长期投资者的净增持仍然是积极的。 在过去的几个月里,随着投资者开始收购相对便宜的 BTC,代币的流动性明显增加 - 400,000 BTC。

同伙

分解各个实体钱包的相对行为。

SOPR – 已用产出利润率 (SOPR) 的计算方法是将已实现价值(以美元计)除以已用产出的创造价值(美元)。 或者简单地说:售出的价格/支付的价格。 长期持有人 SOPR 0.60 -72.48% (7D)

短期持有人 SOPR (STH-SOPR) 是 SOPR,它仅考虑 155 天以下的已用产出,并作为评估短期投资者行为的指标。 短期持有人 SOPR 0.99 0.00% (7D)

累积趋势分数是一个指标,它反映了根据其 BTC 持有量在链上积极累积代币的实体的相对规模。 累积趋势分数的规模既代表实体余额的大小(他们的参与分数),也代表他们在上个月获得/出售的新币数量(他们的余额变化分数)。 接近 1 的累积趋势分数表示总体上,较大的实体(或网络的大部分)正在累积,接近 0 的值表示它们正在分布或不累积。 这可以深入了解市场参与者的余额规模,以及他们上个月的增持行为。 累积趋势分数 0.173 1630.00% (7D)

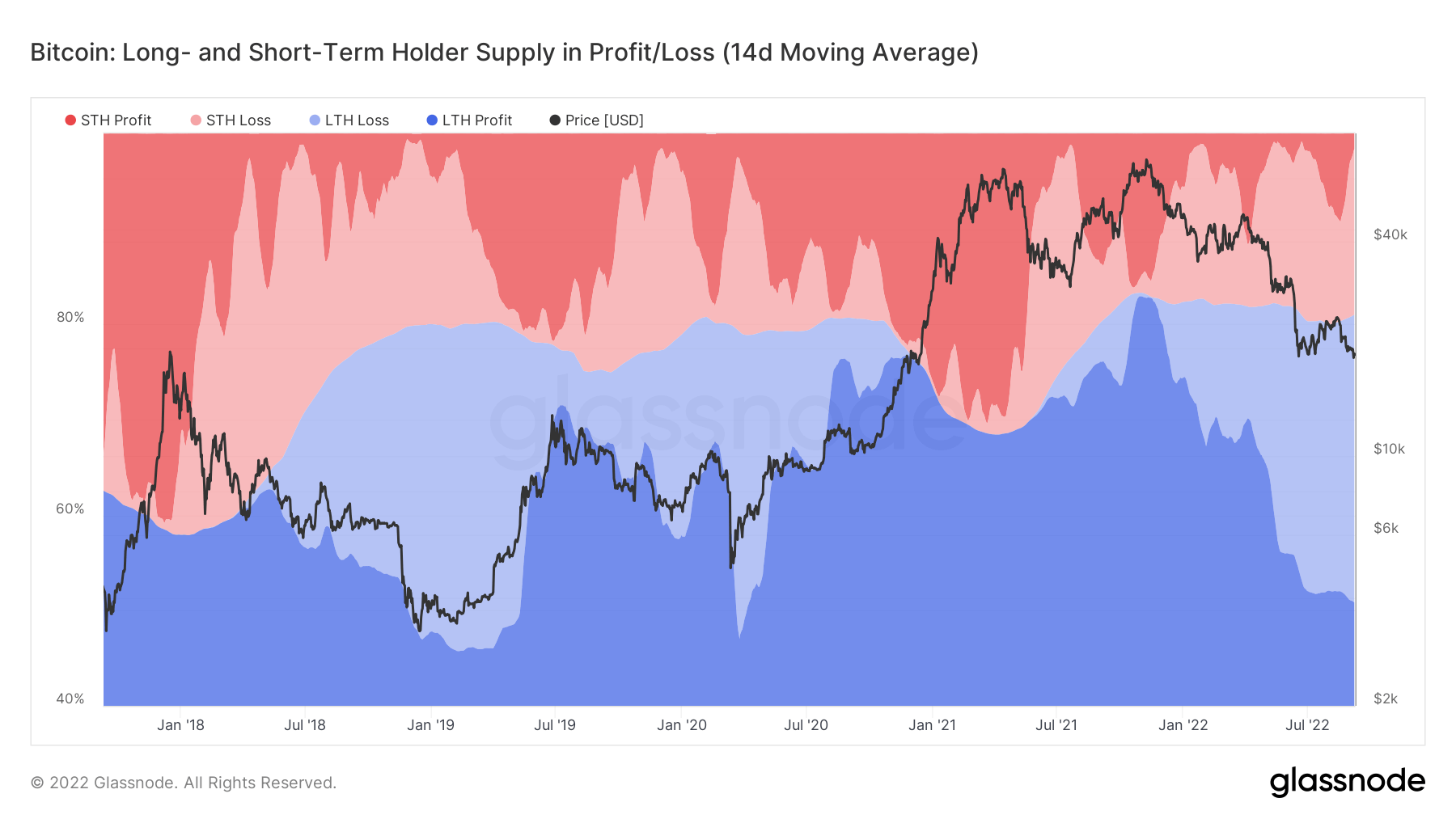

水下长期持有人

长期持有者被定义为持有比特币超过 155 天的投资者。 LTH(蓝色阴影)目前持有 80% 的 BTC 供应,这与之前的熊市低点(如 2019 年和 2020 年)相似,因为 STH 由于价格调整而投降。

目前,超过 30% 的 LTH 在购买 BTC 时处于亏损状态,这是自 2020 年以来的最高水平,并且高度确定的是,他们是在 2021 年牛市高峰期购买的。 然而,在 2021 年牛市期间出现的这个新群体并没有以这些价格水平出售,这只会在长期内加强网络。

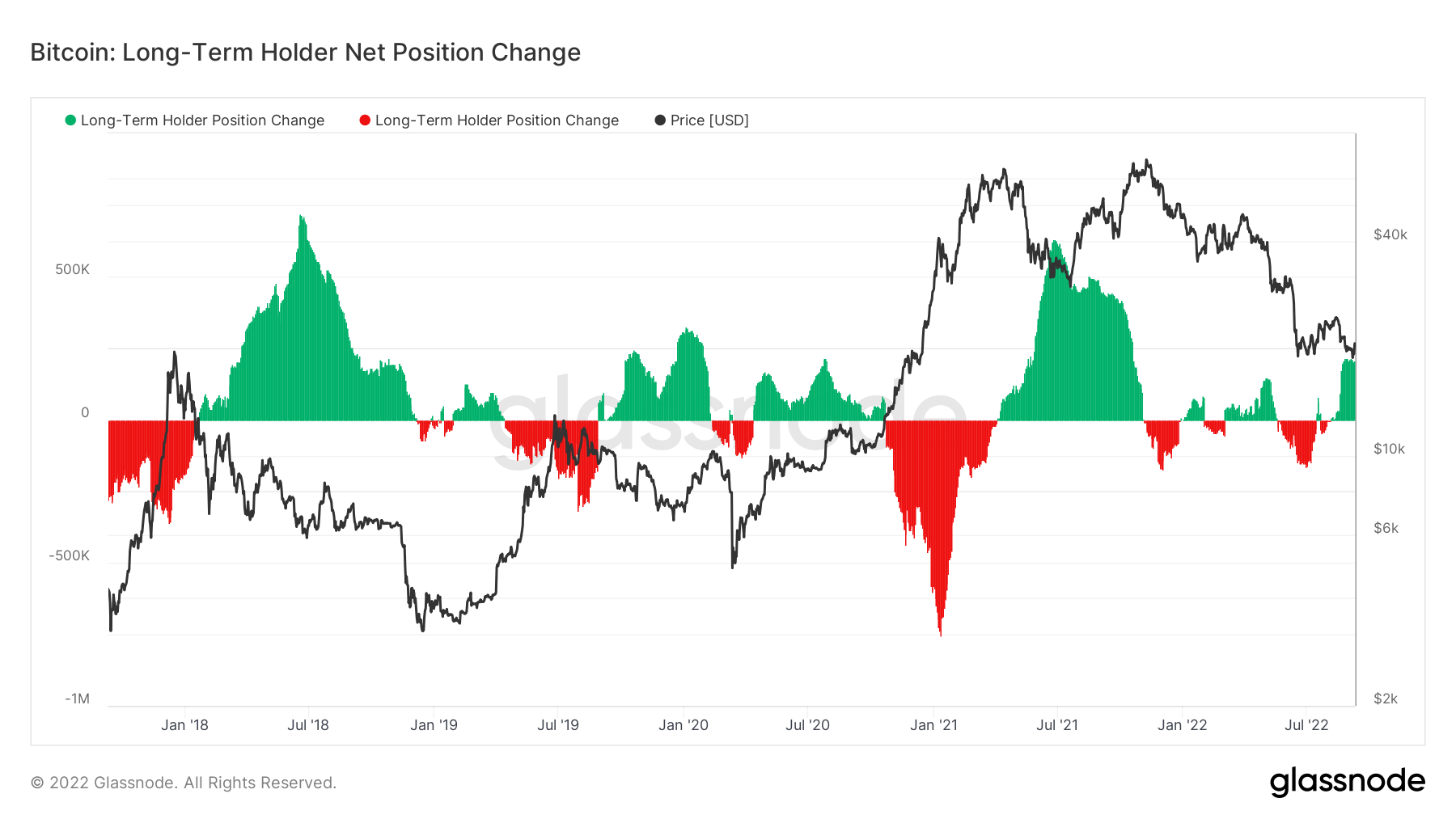

长线持有者持续增持

LTH 将当前的价格水平视为在这个“加密冬天”期间增持的时机。 LTH 在价格受到抑制时购买 BTC,但考虑到今年发生的不确定性和宏观事件,看到这种程度的增持令人鼓舞。 由于 LTH 不确定性的重要性,它们在分配和积累之间翻转,数量比以前的周期要少得多。

Stablecoins

一种由储备资产支持的加密货币,因此可以提供价格稳定性。

交易所地址持有的硬币总量。 稳定币兑换余额 $ 37.43B 1.61% (7D)

交易所地址持有的 USDC 总量。 USDC 外汇余额 $ 2.46B -12.75% (7D)

交易所地址持有的 USDT 总量。 USDT 外汇余额 $ 17.01B 1.61% (7D)

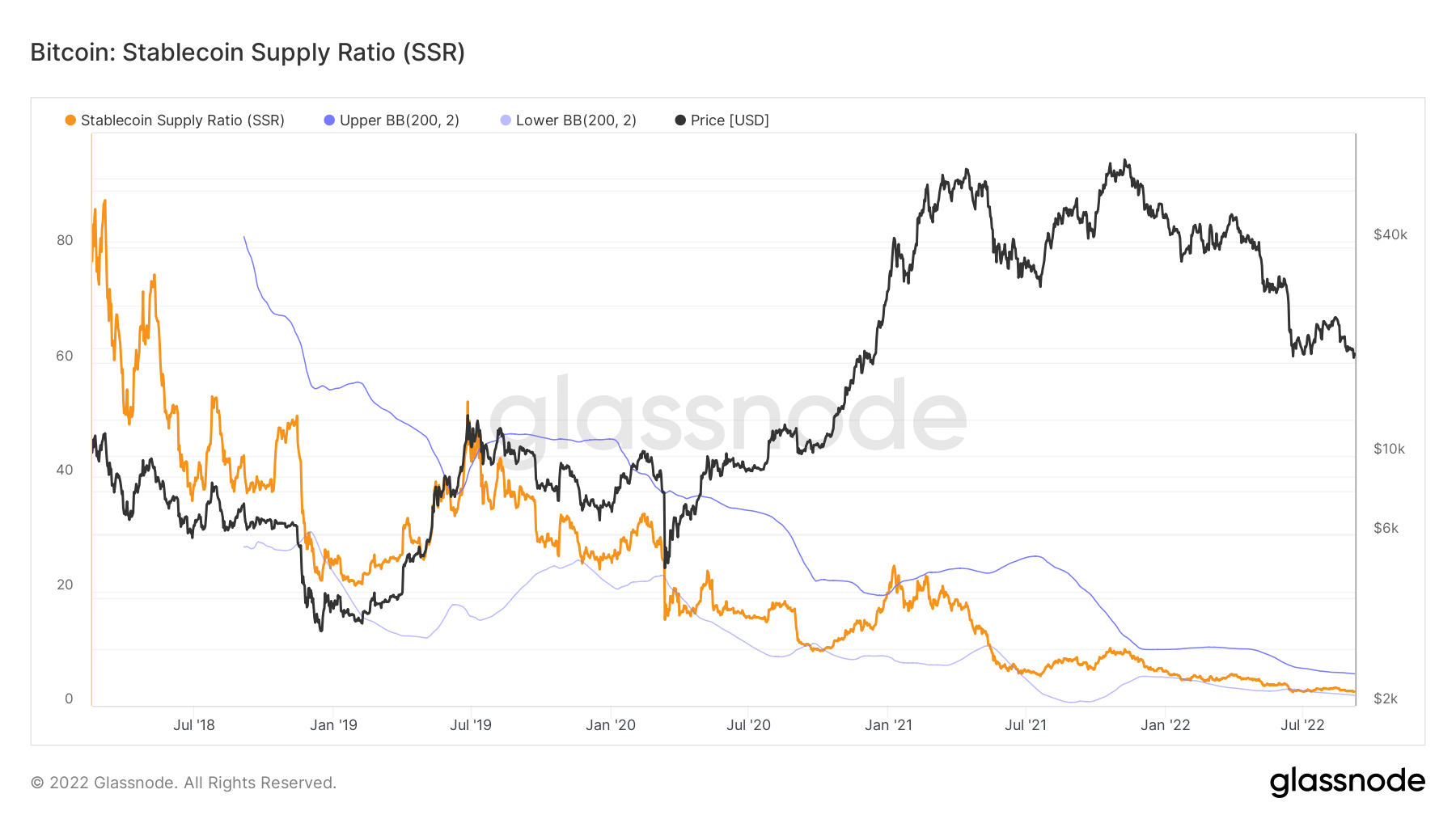

'干燥的粉'

“干粉”是指已获得USDC或USDT等代币的投资者持有的交易所可用的稳定币数量。 一般的假设是,交易所持有的高水平稳定币对 BTC 来说是一个看涨信号,因为它表明愿意将资金留在加密市场,直到情况发生变化。

下图显示了大约 40 亿美元的稳定币等待部署,这几乎处于历史最高水平,因为参与者正在等待宏观从风险转移到风险转移。

(*上表仅考虑以下稳定币:BUSD、GUSD、HSUD、DAI、USDP、EURS、SAI、USDD、USDT、USDC)

资料来源:https://cryptoslate.com/market-reports/weekly-macroslate-bitcoin-facing-first-global-recession-as-currency-collapses-energy-crisis-becomes-reality-for-europe/