宏观概述

市场没有为新时代做好准备

自大流行结束以来,全球金融危机后资产价值迅速膨胀且利率预期为 0 的金融抑制时代已经瓦解。 自第二次世界大战以来,最重要的财政刺激方案导致供应链失败以及商品和服务激增。 这引发了对劳动力仍然供不应求的服务的需求浪潮。 固定收益收益率飙升至多年高位,投资者继续涌向美元。

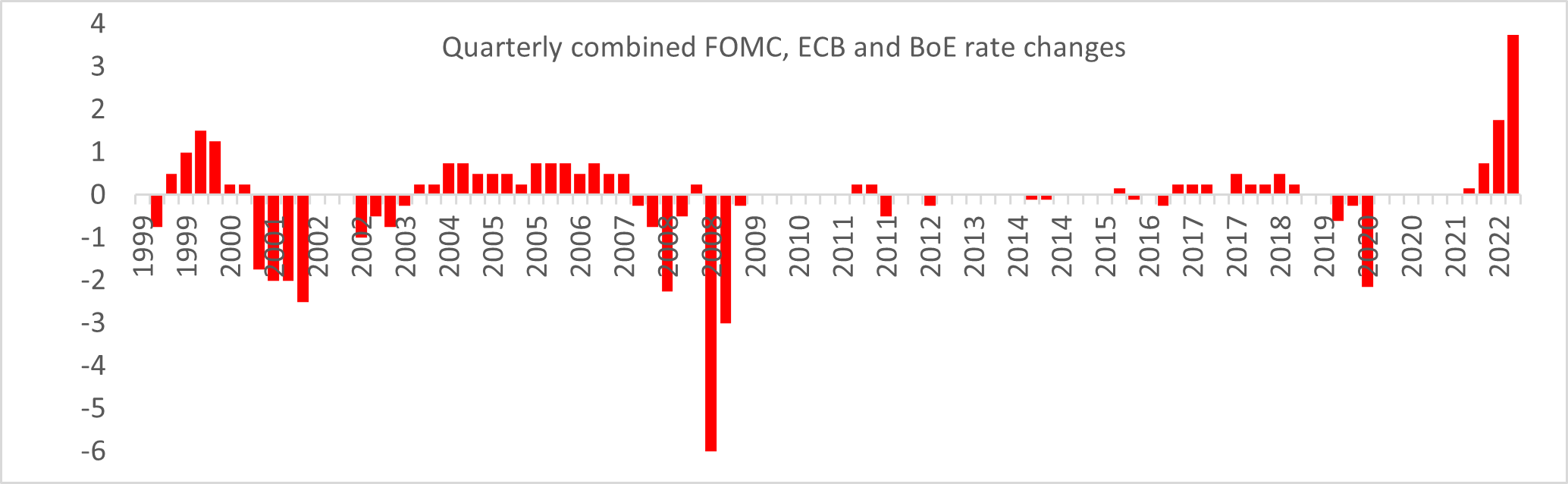

旧时代已经结束; 在过去的二十年里,各国央行一直将利率保持在历史最低水平,而且加息速度极慢。 然而,自 1999 年以来,联邦公开市场委员会、欧洲央行和英国央行的联合举措在 2 月份的综合利率变化为 3.75%,在本季度为 XNUMX%。 自欧洲央行成立以来最多。

瑞士信贷是这个周期的雷曼兄弟吗?

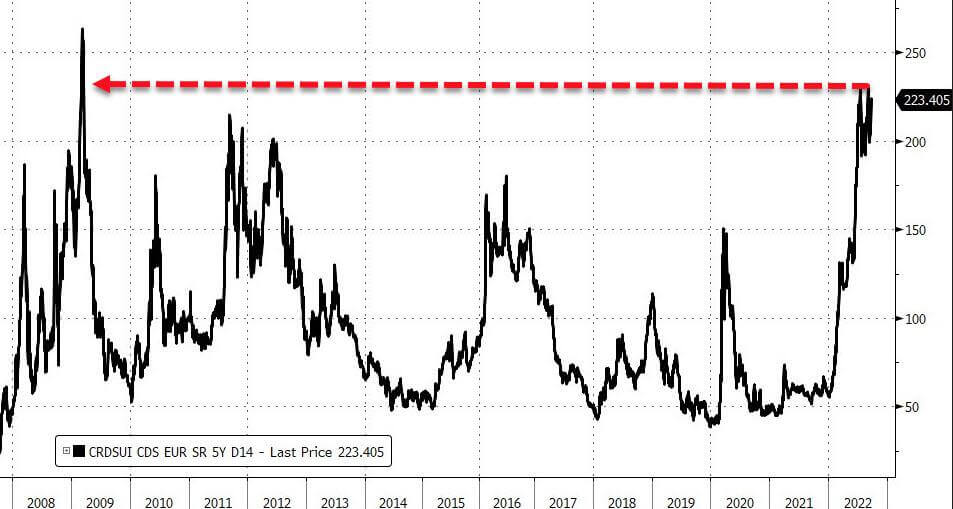

早在 2008 年的全球金融危机期间,信用违约掉期 (CDS) 似乎很复杂,但 CDS 市场告诉我们,类似的事情可能会在 2022 年发生。

历史不会重复,但它经常押韵。

什么是 CDS? 用外行的话来说,掉期是两方之间同意用一种风险交换另一种风险的合同。 一方从另一方购买保护免受借款人违约造成的损失。

每次掉期都存在“交易对手风险”。 2008年房市危机期间,雷曼兄弟破产,无法偿还卖给投资者的保险。 CDS 的所有者因违约债券而蒙受损失。

CDS 是潜在违约的良好指标; 当 CDS 的价格上涨时,保险变得更加昂贵(违约几率更高)。

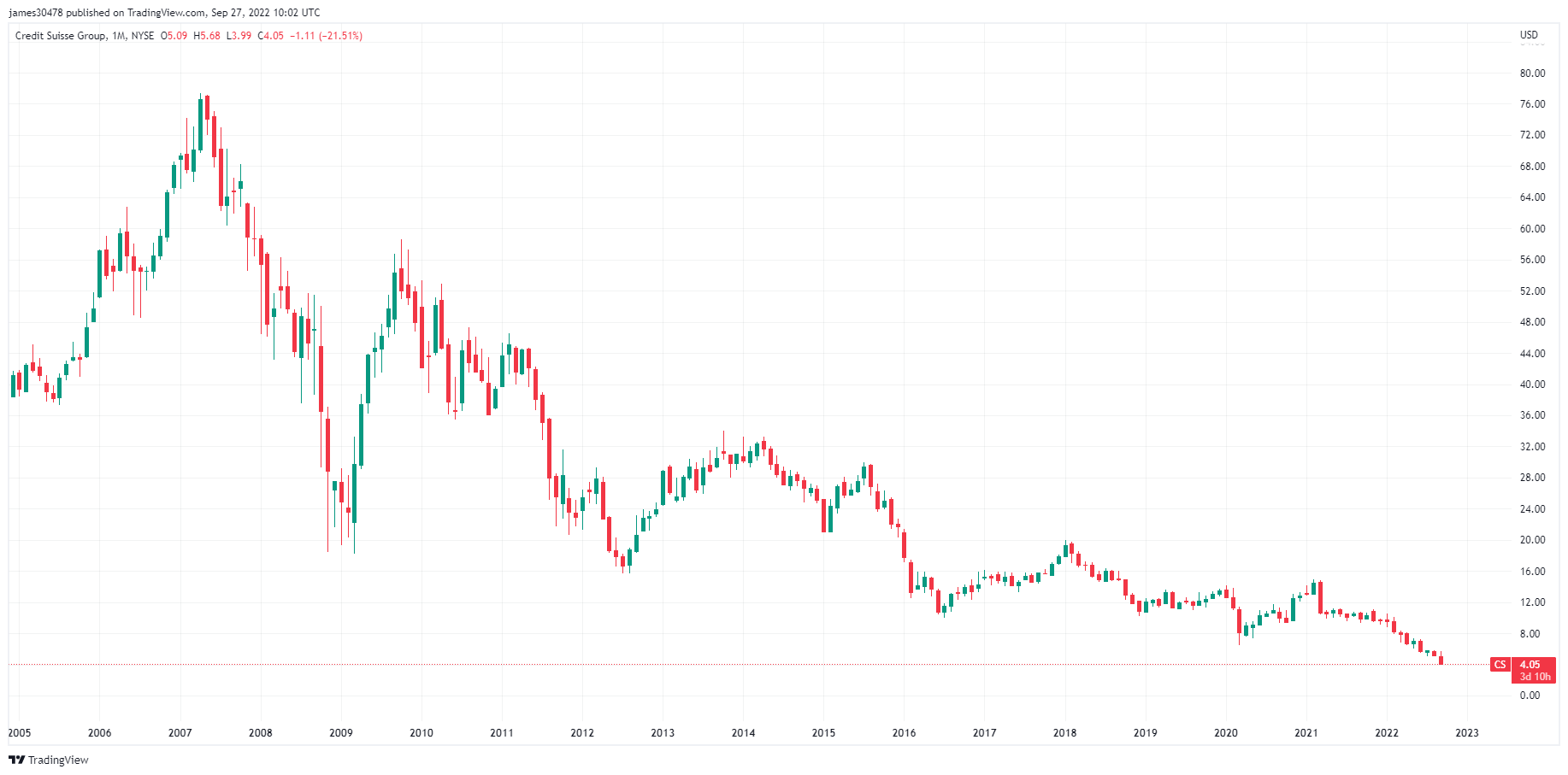

最近,瑞士信贷 (CS) 的情况并不那么好,创纪录的交易亏损、关闭的投资基金、多起诉讼、公司丑闻和新任 CEO。 由于业绩不佳,其 10 名员工中有 45,000% 以上被解雇,同时离开美国市场并拆分其投资银行。

瑞士信贷的违约保险正接近雷曼兄弟倒闭期间的水平。

由于上述原因,股价已从 14.90 年 2021 月的 3.90 美元跌至目前的 XNUMX 美元,并且由于股价暴跌而避免进入市场融资。 CS已跌至其账面价值的四分之一以下,而其市值低于其收入。

您应该担心您的 CS 养老金吗? 持有美元并不意味着什么,因为如果银行破产,你所拥有的只是银行的借据。

许多比特币人认为,由于缺乏交易对手风险,BTC 是防止法币失败的最佳保护措施。 只要您正确保管和存储比特币,比特币就是您的,您拥有的保险不存在违约风险。 与 CDS 不同,比特币没有到期选项。 此外,由于供应有限,它还可以防止恶性通货膨胀。

相关性

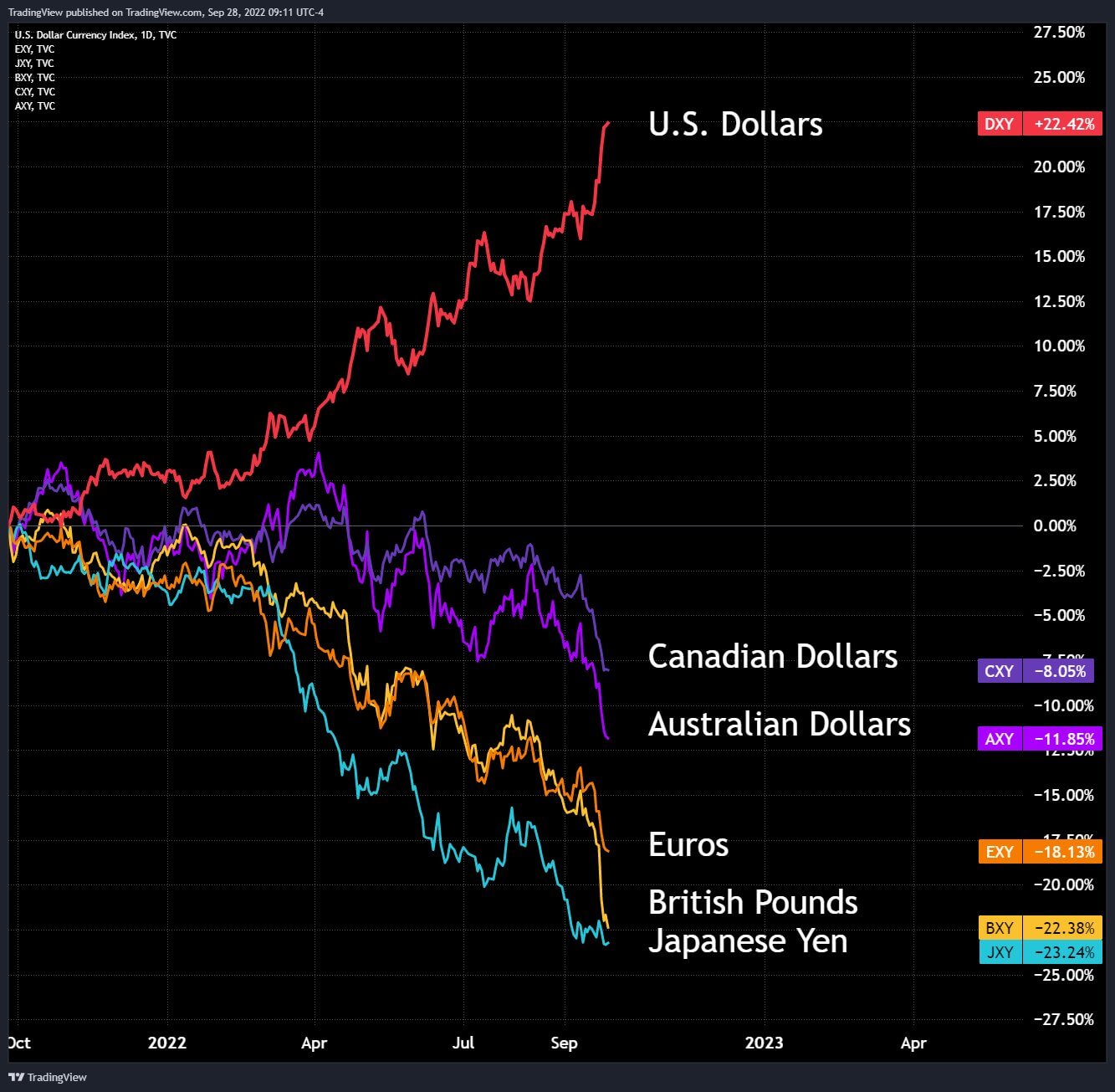

DXY破坏球

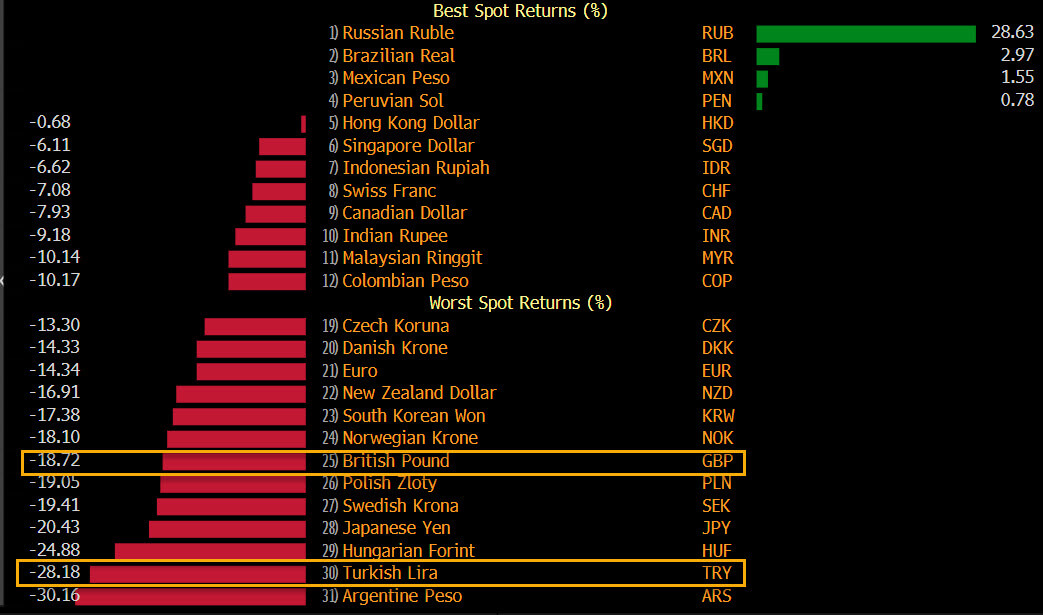

DXY 在 2022 年是毁灭性的; 它上涨了近 20%,使所有主要货币陷入困境。 加元和澳元分别下跌 8% 和 11%,欧元下跌 18%,而英镑和日元分别下跌超过 20%。

然而,一种货币战胜了美元,即俄罗斯卢布,它在 DXY 上几乎上涨了 30%。

DXY奶昔理论

随着美元指数走强,这对以美元计价的新兴市场货币构成压力。 虽然他们的货币兑美元相对疲软,但这使得他们更难以美元履行付款义务。

这最终导致这些市场印刷更多的货币,很可能导致恶性通货膨胀(曾经存在的每一种法定货币都失败了,平均预期寿命为 27 年)或采用美元标准,我们可以在 El萨尔瓦多正试图通过采用比特币来摆脱困境。

首席执行官 Santiago Capital Brent Johnson 用一种称为美元奶昔理论的理论解释了法定货币的失败; 法定货币的损失将是由于对美元的需求不断增加,包括美元供应短缺,当美联储停止制造新美元时,对现有美元的需求就会上升。

股票和波动率计

标准普尔 500 指数,或简称 S&P 500,是跟踪在美国交易所上市的 500 家大公司的股票表现的股票市场指数。 标准普尔500 3,586 -2.41% (5D)

纳斯达克股票市场是一家位于纽约市的美国证券交易所。 按交易股票的市值计算,它在证券交易所名单中排名第二,仅次于纽约证券交易所。 纳斯达克 10,971 -3.05% (5D)

Cboe 波动率指数 (VIX) 是一种实时市场指数,代表市场对未来 30 天波动率的预期。 投资者在做出投资决策时使用 VIX 来衡量市场的风险、恐惧或压力水平。 VIX 32 -0.91% (5D)

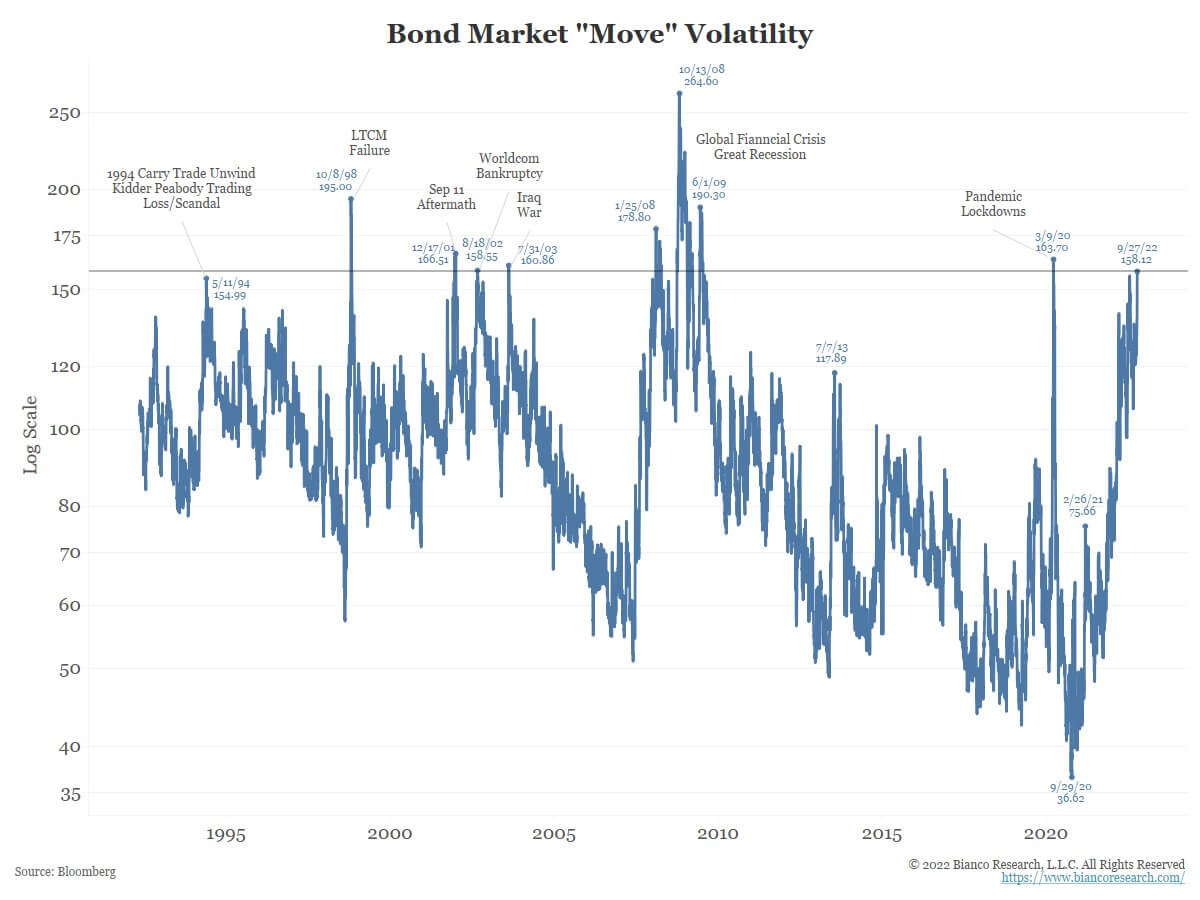

2020 年代将充满波动; 系好安全带

27 月 158.12 日,Move 指数(“债市 VIX”)收于 13。 这是9年来第二高的印刷品。 自全球金融危机以来,唯一更高的分数是 2020 年 XNUMX 月 XNUMX 日的大流行高峰。

当 Move 指数超过 155 时,美联储将讨论将利率降至 0 或启动量化宽松计划的可能性。 然而,事实并非如此,美联储正在实施量化紧缩计划,市场仍在定价 4.25 年底的利率为 4.5-2022%。

外面有多糟糕?

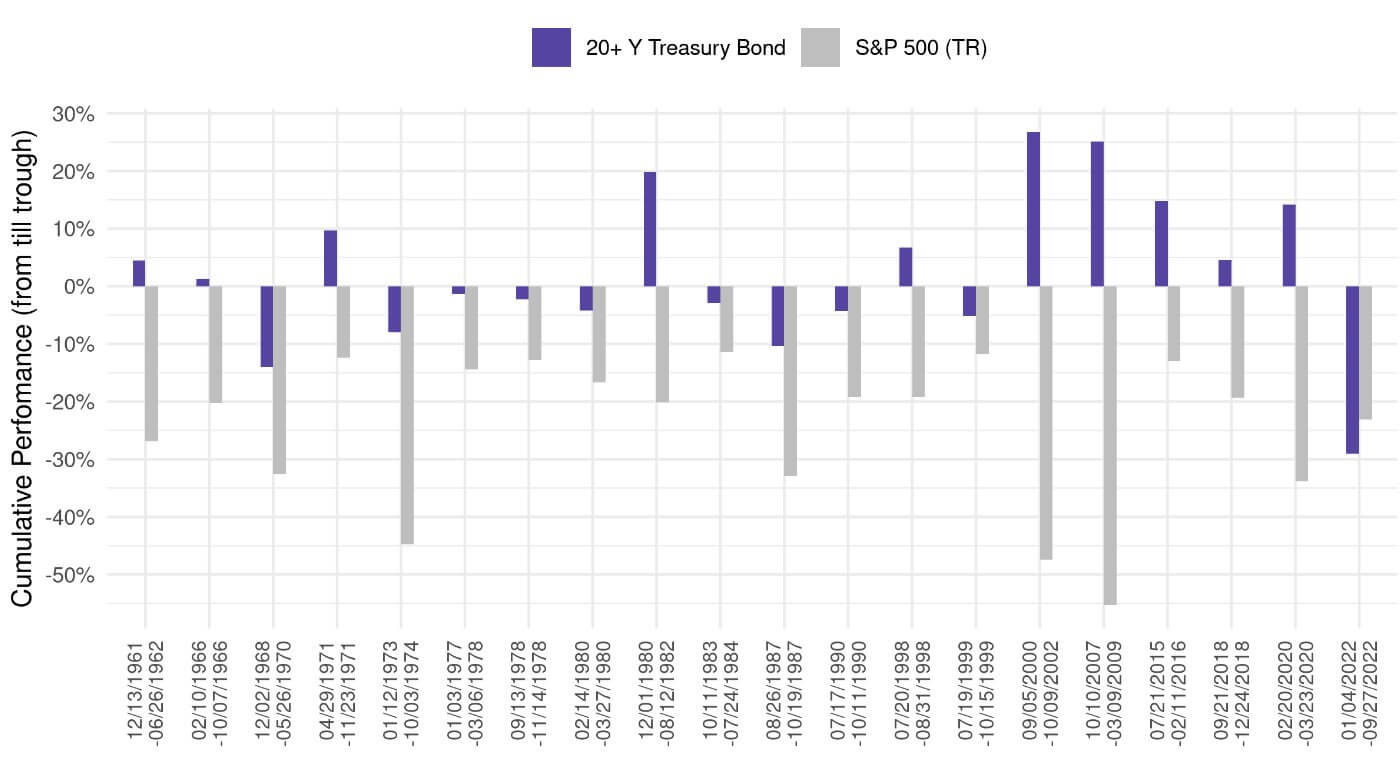

上周的 报告讨论了 60/40 投资组合,该投资组合自 1937 年以来表现最差。以下是标准普尔 20 指数自 500 年以来的前 1961 次峰谷回撤。股票方面,美国国债(避险资产)的跌幅超过股票。 如果警钟没有响起,他们现在应该响起。

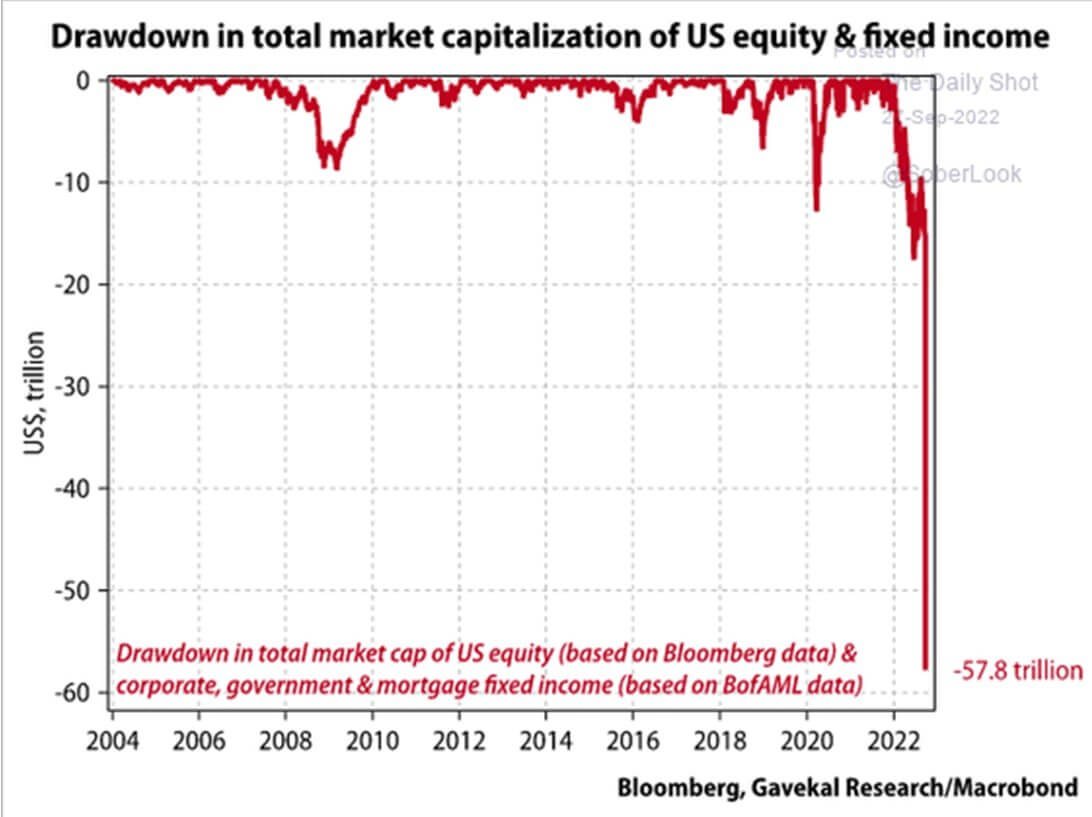

为了强化上述观点,美国股市和固定收益市场损失了近 60 万亿美元。

商品

汇率和货币

10 年期国库券是美国政府发行的一种债务,自首次发行之日起到期为 10 年。 10 年期国库券每六个月以固定利率支付一次利息,并在到期时将面值支付给持有人。 10年期国债收益率 3.8% 3.85% (5D)

美元指数是衡量美元相对于一篮子外币价值的指标。 DXY 112.17 -0.72% (5D)

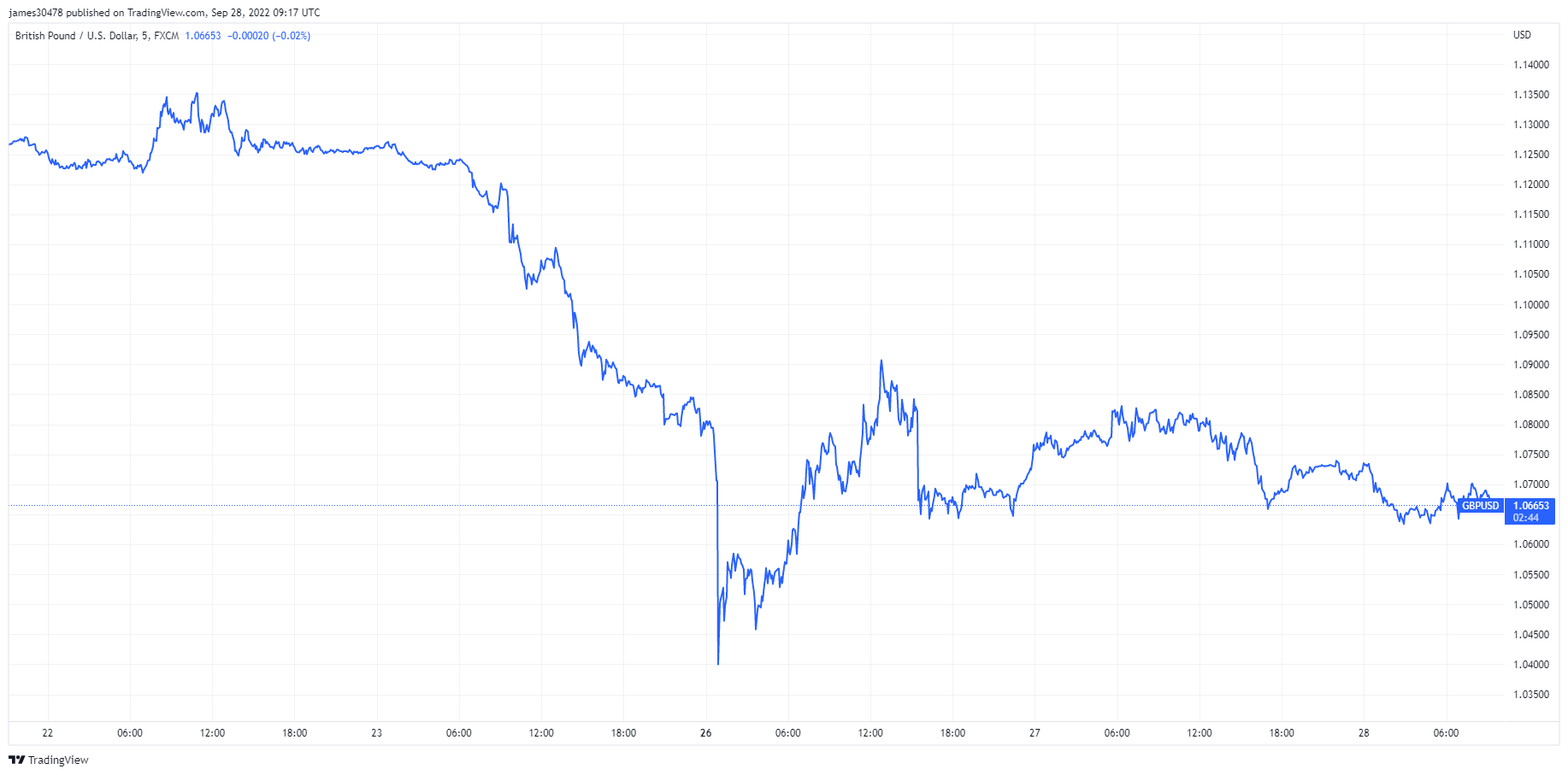

英国陷入混乱

26月1.03日,英镑兑美元汇率暴跌至72,跌至历史新低。 这是在英国财政大臣公布新的财政刺激措施之后,这将使英国的估计赤字增加 50 亿英镑,为通胀火上添油。 英镑表现不佳还伴随着英国央行仅加息 100 个基点。 从那时起,英镑与金边债券和富时 XNUMX 指数一起继续下跌。

随着时间的推移,听到英国央行紧急加息以遏制高通胀的传言。 然而,28 月 XNUMX 日,英国央行临时购买英国长期债券,这与控制通胀相反。 这是京东方的一个支点。 为了控制收益率,必须继续实行量化宽松,这只会使英镑进一步贬值。 英国央行陷入困境,所有其他主要央行都可能效仿。

英国投资者是否用比特币对冲英镑崩盘?

随着英镑暴跌至 30 年低点,人们涌向硬资产以避免重大损失。 26 月 1,200 日,随着英镑持有者开始大举购买比特币,BTC/GBP 交易量飙升超过 XNUMX%。 这与 BTC/USD 货币对形成鲜明对比,后者在整个夏季的中心化交易所交易量相对平稳。

英国首相夸西·克瓦滕 减税和借贷计划 英镑进一步贬值,导致英国政府债券大幅下跌。 为了保护他们的资产免受与通货膨胀和利率上升相关的风险,大多数养老基金大量投资于长期政府债券。 英格兰银行的紧急措施是试图为数千个现金拮据的养老基金提供支持。 危险 未能满足追加保证金要求。

比特币概述

比特币 (BTC) 的美元价格。 比特币价格 $19,170 -2.37% (5D)

衡量比特币总市值与更大的加密货币市值的比值。 比特币优势 41% -0.26% (5D)

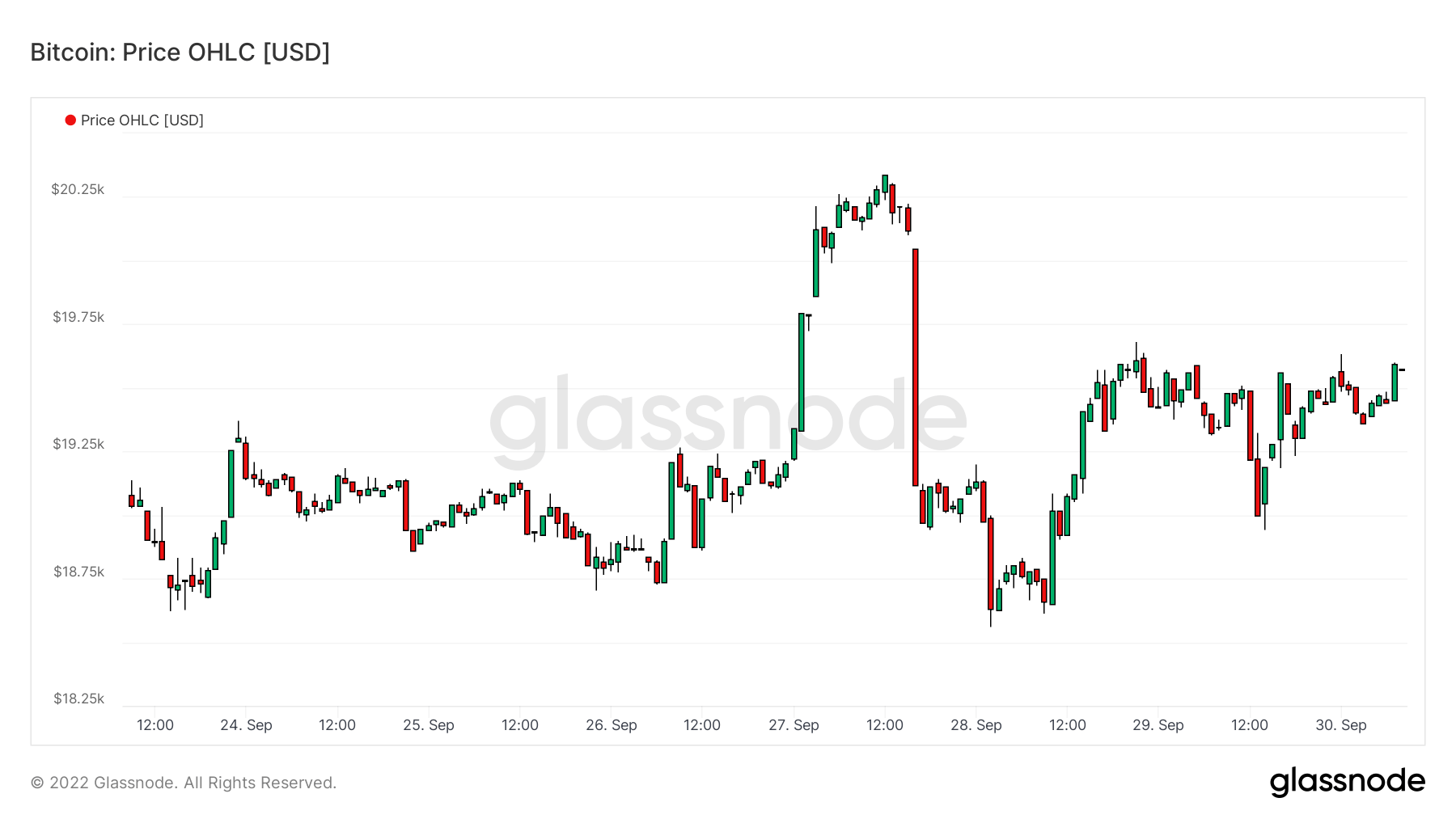

- 比特币表现出极强的实力,从 20 月 26 日开始的一周交易价格略低于 XNUMX 万美元

- 比特币目前守在 12 月的低点,如果它跌破,则会出现大幅跳空至 XNUMX 美元

- 期权市场暗示第四季度末前景乐观

- 目前持有地板的长期持有人正在发生少量增持

- 闪电网络容量接近 5,000 BTC

实体

实体调整指标使用专有的聚类算法来更精确地估计网络中的实际用户数量并衡量他们的活动。

作为发送者或接收者活动的唯一实体的数量。 实体被定义为由同一网络实体控制的地址集群,并通过高级启发式算法和 Glassnode 的专有集群算法进行估计。 活跃实体 277,748 1.59% (5D)

目的比特币 ETF 中的 BTC 数量。 目的ETF控股 23,596 -0.07% (5D)

持有至少 1k BTC 的唯一实体的数量。 鲸鱼数量 1,693 -0.29% (5D)

OTC 服务台地址上持有的 BTC 总量。 场外交易柜台控股 3,020 BTC 25.68% (5D)

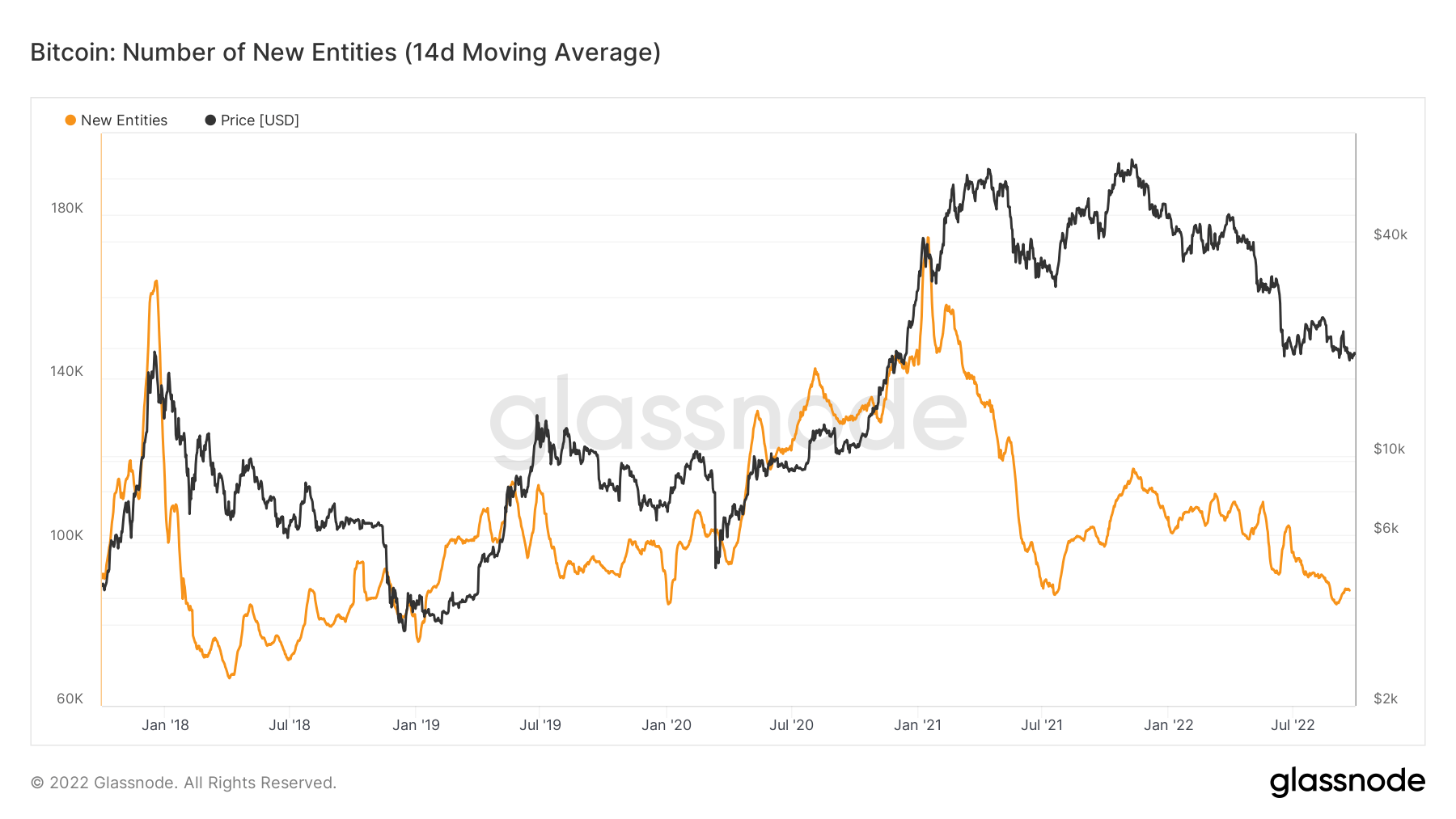

新实体跌至多年低点

在网络中原生币的交易中首次出现的唯一实体的数量。 实体被定义为由同一网络实体控制的一组地址。

新实体已跌至多年低点,并重新测试了 2020 年的低点,这告诉我们没有新的参与者涌入生态系统。 但是,2018年我们仍然高于之前的熊市周期。从数据上看,新游客的进入和停留; 网络在每个周期都继续处于更高的高位。

衍生物

衍生品是两方之间的合同,从基础资产中得出其价值/价格。 最常见的衍生品类型是期货、期权和掉期。 它是一种从基础资产中获得价值/价格的金融工具。

在未平仓期货合约中分配的资金总额(美元价值)。 期货未平仓合约 $ 11.37B 3.91% (5D)

过去 24 小时内期货合约的总交易量(美元价值)。 期货交易量 $ 46.51B $39.72 (5D)

期货合约空头头寸的总清算量(美元价值)。 多头清算总额 $ 72.47M $0 (5D)

期货合约多头头寸的总清算量(美元价值)。 空头清算总额 $ 44.06M $0 (5D)

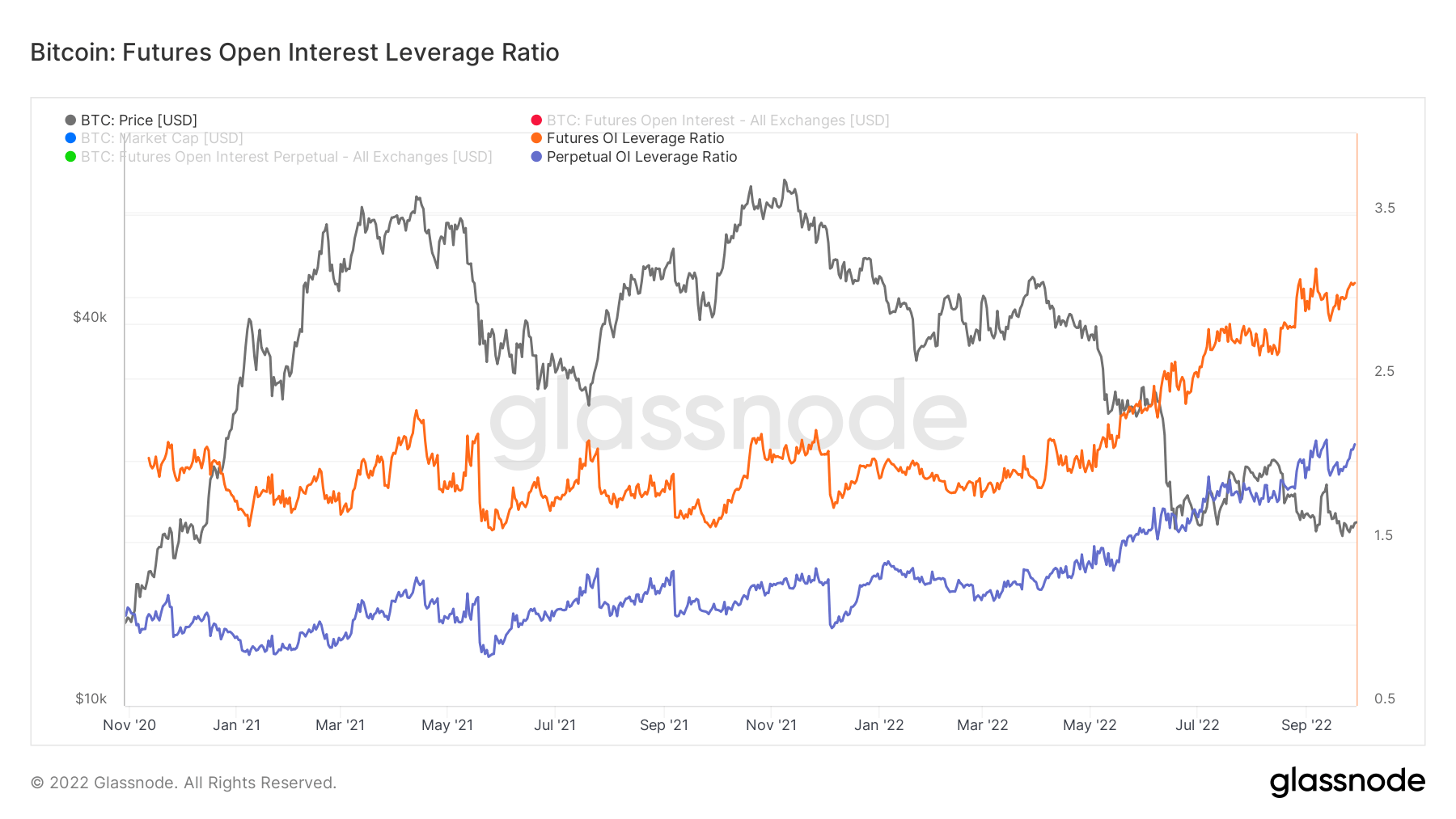

随着未来未平仓合约的飙升,波动性将继续存在

期货未平仓杠杆比率的计算方法是将市场未平仓合约价值除以资产的市值(以 % 表示)。 这会返回对相对于市场规模的杠杆程度的估计,以衡量衍生品市场是否是去杠杆风险的来源。

- 高价值 表明期货市场持仓量相对于市场规模较大。 这增加了空头/多头挤压、去杠杆事件或清算级联的风险。

- 低值 表明期货市场持仓量相对于市场规模较小。 这通常与衍生品主导的强制买卖和波动风险较低相吻合。

- 去杠杆事件 例如空头/多头挤压或清算级联可以通过 OI 相对于市值的快速下降和指标的垂直下降来识别。

期货持仓杠杆率逼近历史新高; 这增加了进一步去杠杆和清算事件的机会。 在 2022 年 XNUMX 月至 XNUMX 年 XNUMX 月期间发生的 Luna 崩盘和多次破产期间,大量杠杆已被消除,但似乎仍然存在很多风险偏好。

传统金融开始看到其大部分杠杆被放松; 随着股票和固定收益的价值继续被抹去,比特币保持这个价格区间至关重要。

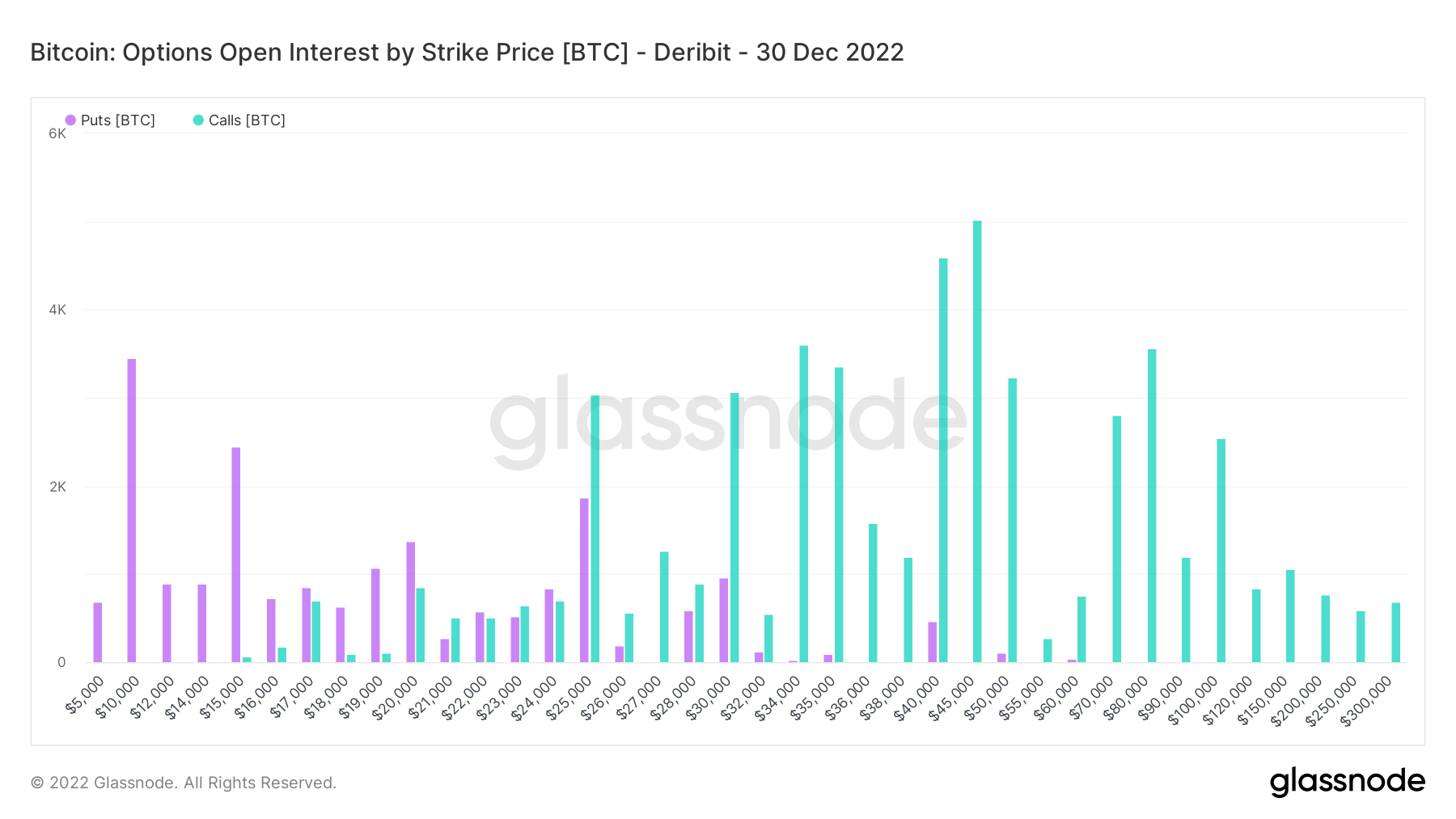

Q4前景如何?

特定期权合约按执行价格计算的看涨和看跌期权的总持仓量。 看涨期权赋予持有人购买股票的权利,而看跌期权赋予持有人出售股票的权利。

放大到 30 月 35,000 日,成千上万的要求超过 2.5 美元的比特币的呼声令人鼓舞。 18,000 月对传统金融来说是一场血腥洗礼,但比特币仅下跌 XNUMX%,并牢牢守住 XNUMX 美元。 然而,随着收益季节的临近和欧洲的严冬,今年年底可能很难看到这些数字。

矿工

与算力、收入和区块生产相关的基本矿工指标概述。

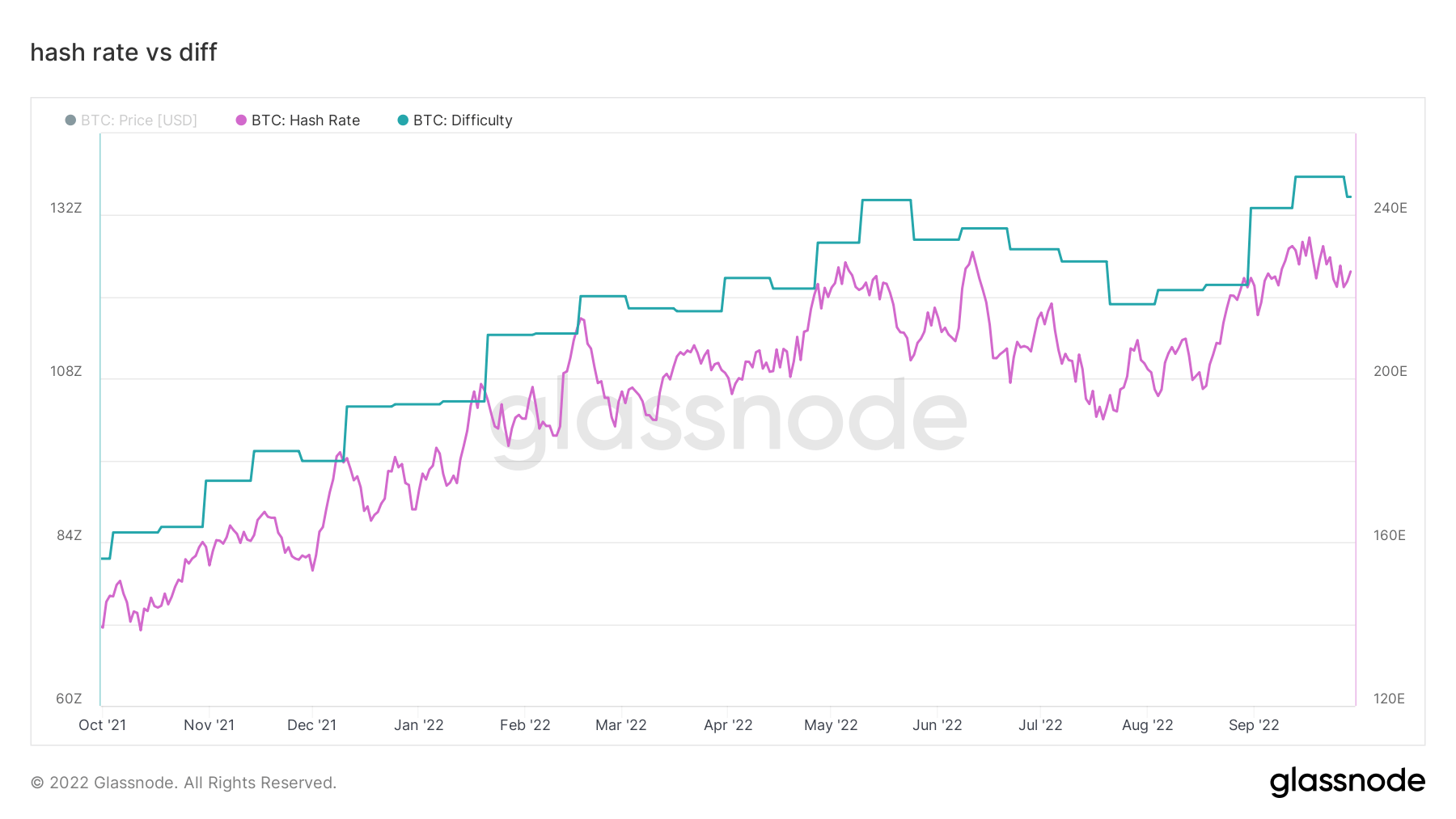

网络中矿工每秒产生的平均估计哈希数。 哈希率 221 TH / s -3.91% (5D)

当前估计的挖掘一个块所需的哈希数。 注意:比特币难度通常表示为相对于创世块的相对难度,它需要大约 2^32 个哈希值。 为了更好地跨区块链进行比较,我们的值用原始哈希表示。 困难 134 T -2.19% (14D)

矿工地址中的总供应量。 矿工余额 1,834,729 BTC -0.01% (5D)

从矿工转移到交易所钱包的硬币总量。 只计算直接转账。 矿工净仓位变化 -23,635 BTC -5,946 BTC (5D)

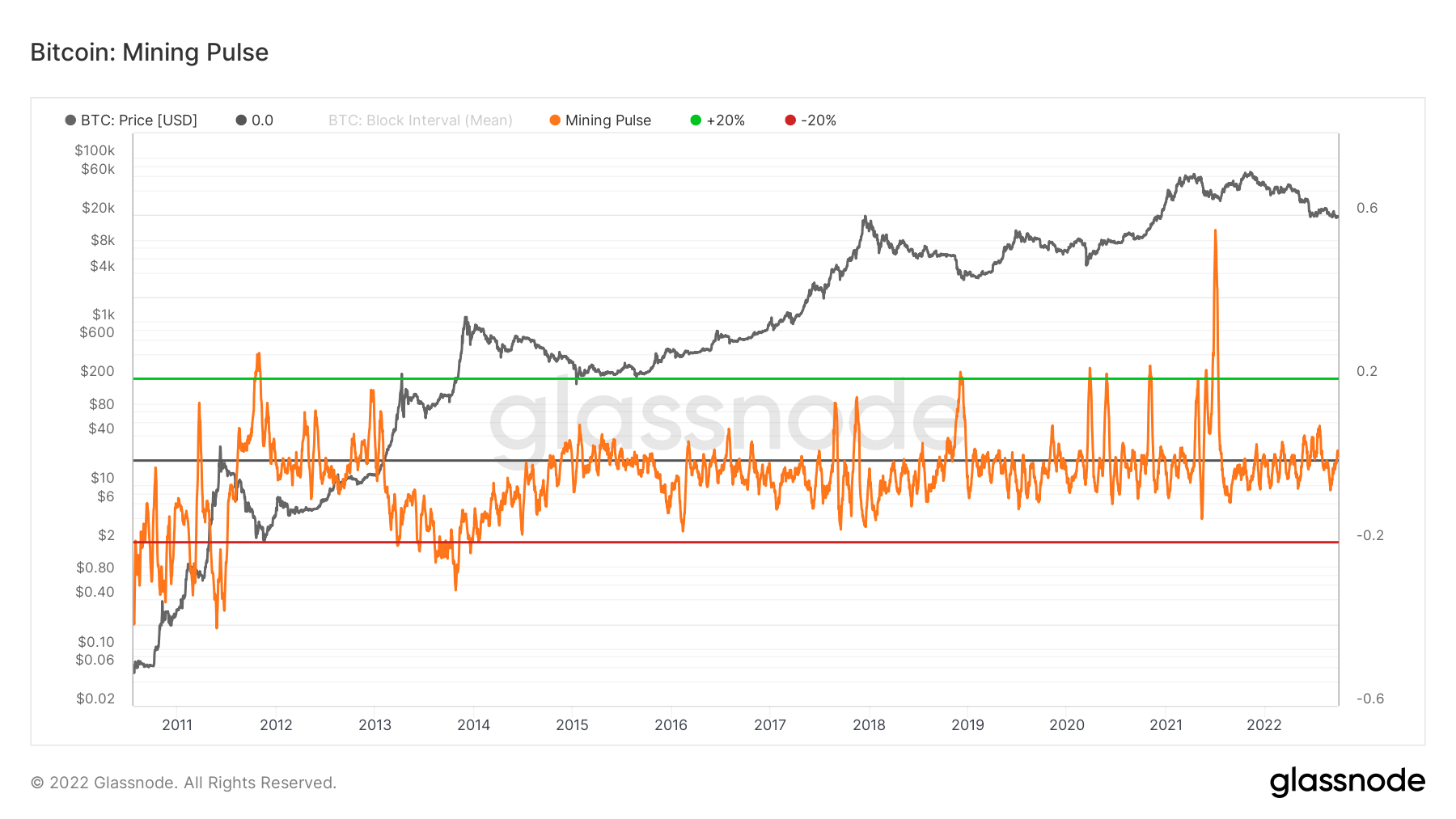

矿工们感受到了压力。

Mining Pulse 显示了 14 天平均区块间隔与 10 分钟的目标时间之间的偏差。 振荡器的值可以被认为是相对于 600 秒的目标块时间,正在挖掘的块快多少秒(负数)或慢多少秒(正数)。

- 负值 表示观察到的块时间是 快 比目标阻塞时间。 这通常发生在哈希率增长超过难度向上调整并表明网络哈希算力正在扩张时。

- 正值 表示观察到的块时间是 比较慢 比目标阻塞时间。 这通常发生在哈希率减速超过向下难度调整时,这意味着矿工正在离线。

目前,挖矿脉冲略微处于正值区域,这表明比特币网络处于较慢的区块时间,因为哈希率最近达到了历史最高水平。 挖矿难度也创历史新高。 然而,我们现在看到两者都在下降。 哈希率开始下降,难度自 XNUMX 月以来首次向下调整。

由于难度保持在历史高位附近,这将继续给矿工带来压力; 预计难度继续下降,而无利可图的矿工继续从网络中被清除。 在 2022 年下半年,我们一直处于挖矿脉搏之上,这也加上矿工投降,矿工目前还没有走出困境,但看起来比前几周和几个月要健康得多。

链上活动

收集与中心化交易活动相关的链上指标。

交易所地址持有的硬币总量。 外汇余额 2,413,528 BTC 22,005 BTC (5D)

交换钱包中持有的供应量的 30 天变化。 交易所净头寸变动 281,432 BTC 172,348 BTC (30D)

从交易所地址转移的硬币总量。 外汇流出量 185,654 BTC -12 BTC (5D)

转移到交易所地址的硬币总量。 外汇流入量 173,456 BTC -12 BTC (5D)

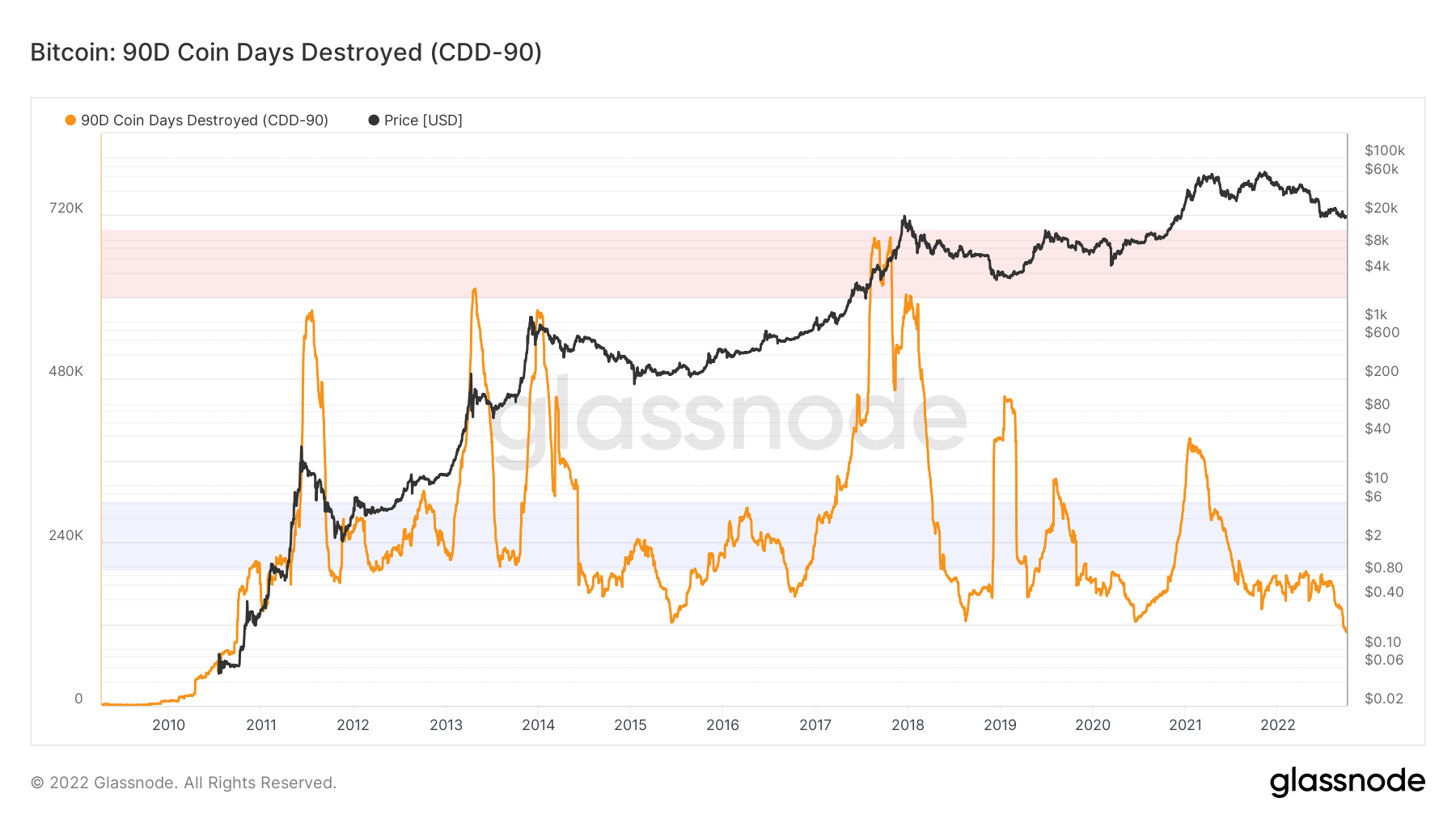

适合成熟持有者的钻石指针

任何给定交易的硬币销毁天数 (CDD) 的计算方法是将交易中的硬币数量乘以自上次使用这些硬币以来的天数。

90D Coin Days Destroyed 是 Coin Days Destroyed (CDD) 的 90 天滚动总和,显示过去一年中销毁的硬币天数。 这个版本是年龄调整的,这意味着我们按时间进行标准化,以说明随着时间的推移而增加的基线。

销毁的硬币日可视化旧硬币和新硬币的使用时间。 该指标处于历史最低点,表明成熟的代币正在持有其比特币,因此是这类投资者的主要行为。 在 2013 年、2017 年和 2021 年的牛市期间,CDD 显着增加,因为这种类型的同类群组出售以获取利润。 我们正处于熊市积累之中。

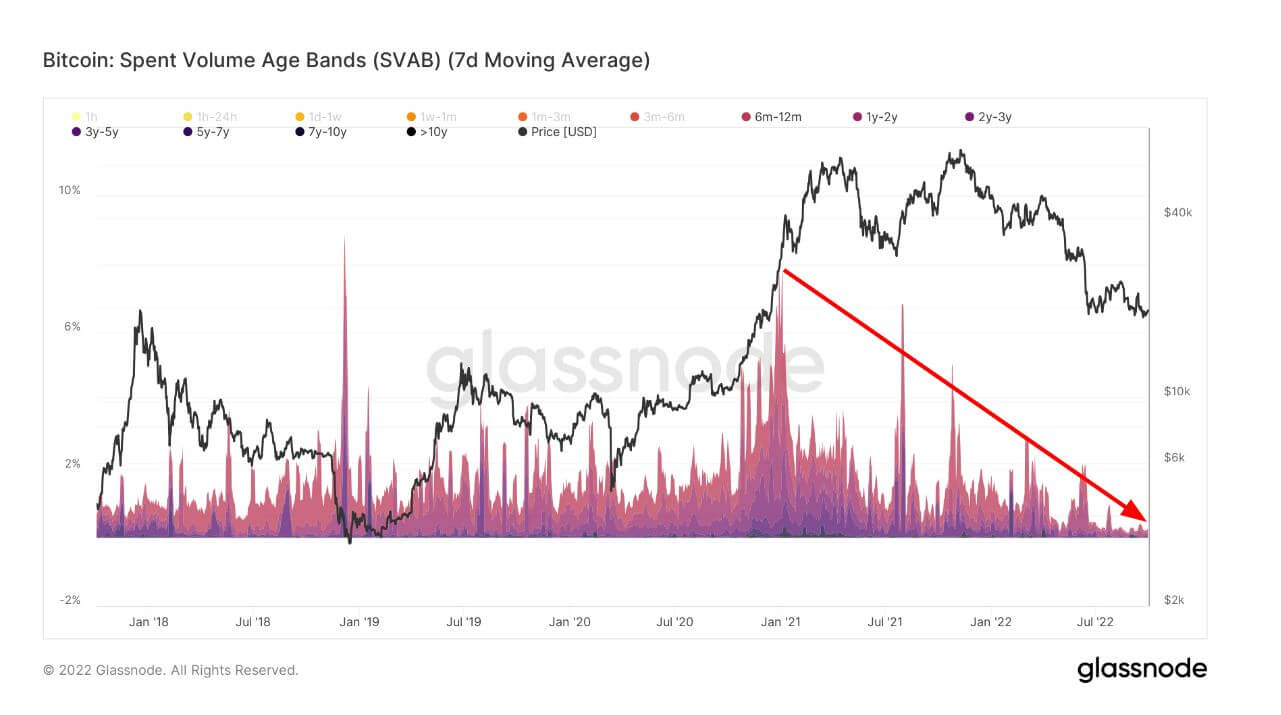

指标消费量年龄范围支持钻石手和 LTH,根据硬币的年龄分离链上转移量。 每个波段代表之前在图例所示时段内移动的消耗量的百分比。

在 6 月初的 2021 年牛市高峰期间,LTH(8 个月以上)以激进的速度消费代币,占该群体近 2022% 的高位。 然而,随着时间的推移,比特币的价格持续下跌到 XNUMX 年,成熟的人不愿意在这个价格范围内卖出 BTC,因为这种 HODLing 行为是多年来最强烈的行为之一。

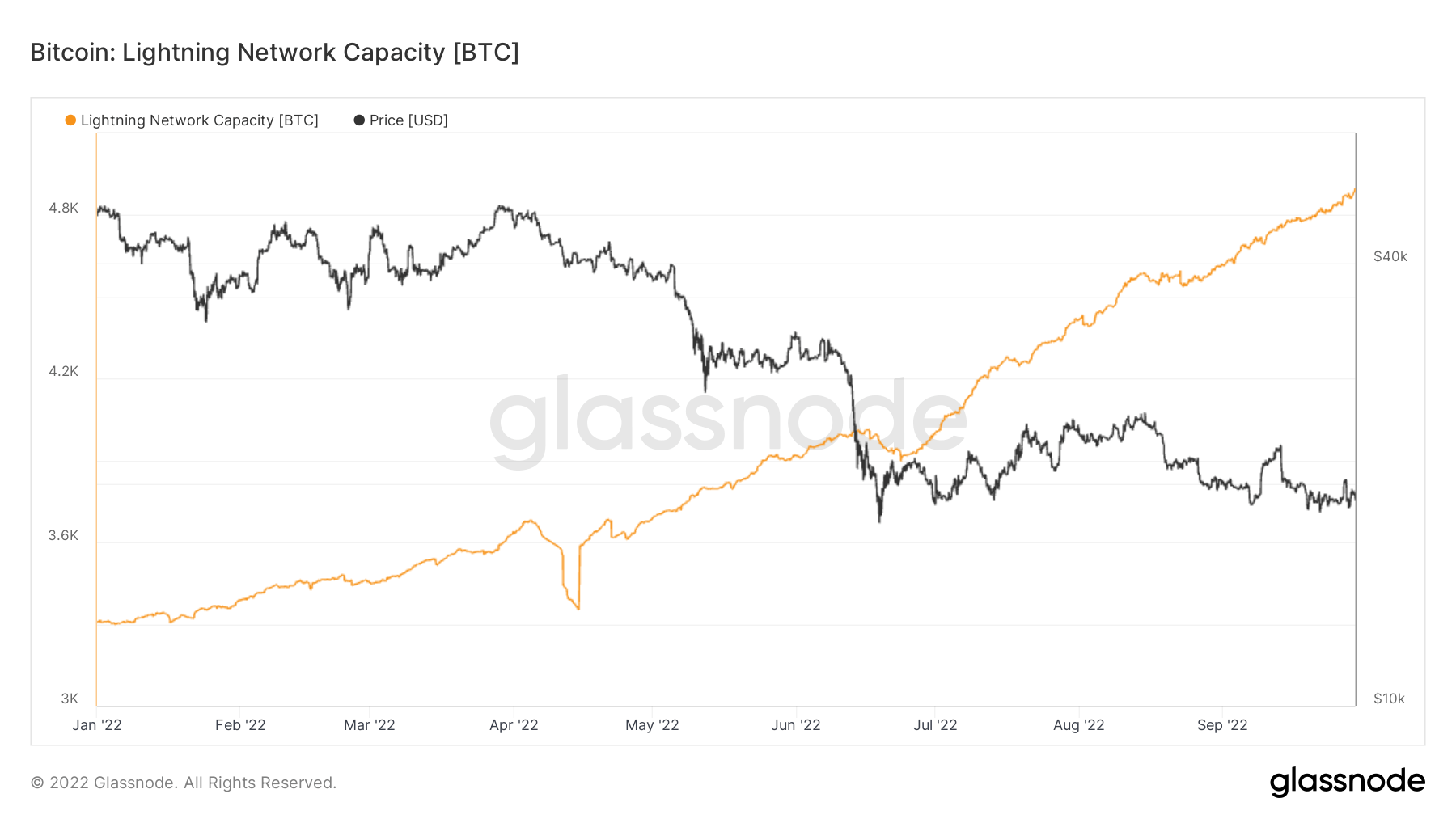

层2

二级层,例如闪电网络,存在于比特币区块链上,允许用户创建支付渠道,交易可以远离主区块链进行

锁定在闪电网络中的 BTC 总量。 闪电容量 4,903 BTC 3.24% (5D)

闪电网络节点的数量。 节点数 17,439 -0.11% (5D)

公共闪电网络通道的数量。 频道数 83,555 -2.79% (5D)

闪电网络容量接近 5,000 BTC

这个周期的好消息之一是闪电网络容量不断增长,每周都创下历史新高,这都是纯粹的有机增长。 我们预计下周将突破 5,000 BTC 大关。

支持

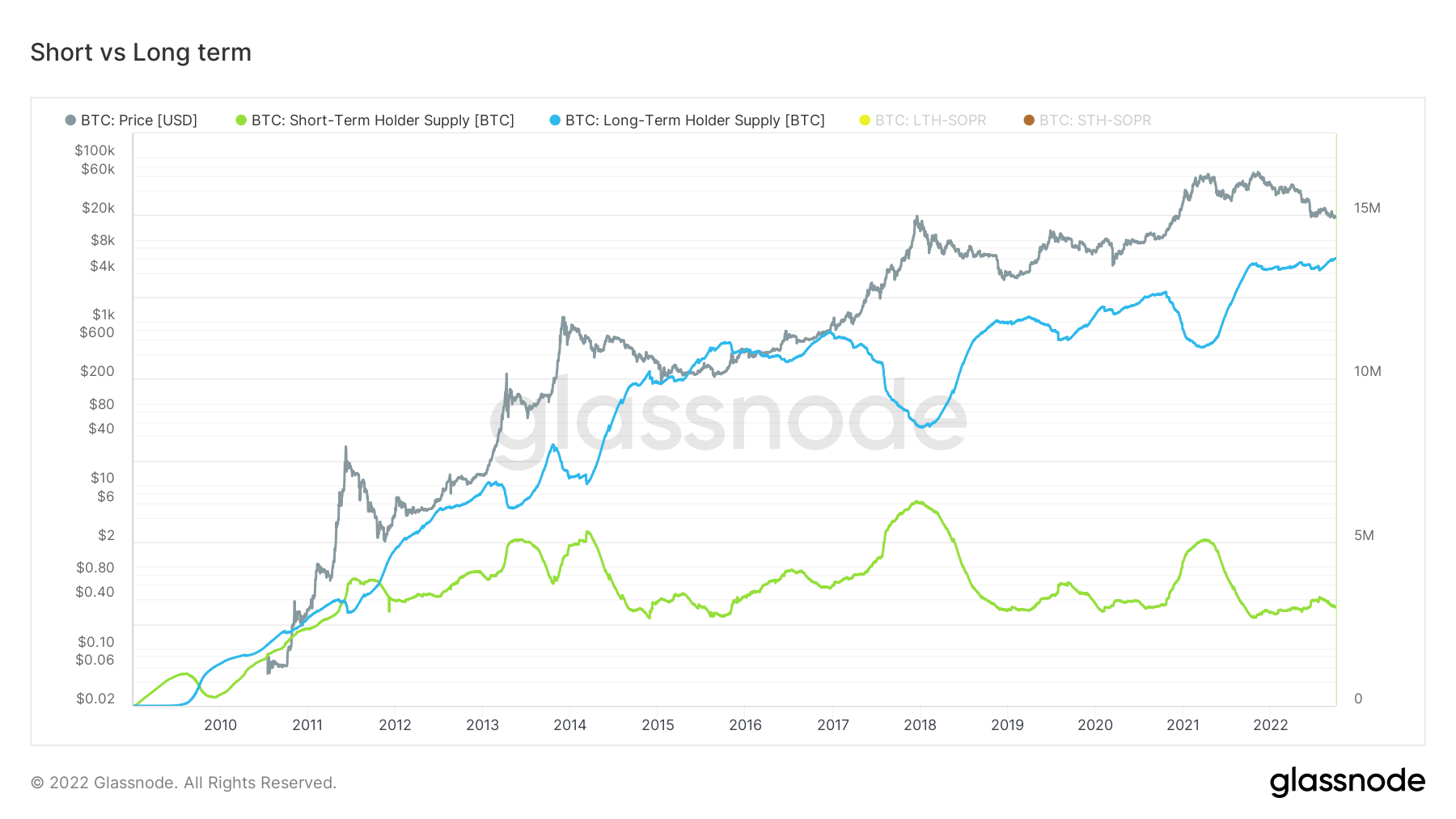

不同队列持有的流通供应总量。

长期持有者持有的流通供应总量。 长期持有人供应 13.69万比特币 0.33% (5D)

短期持有者持有的流通供应总量。 短期持有人供应 3.01万比特币 -1.97% (5D)

至少 1 年内未移动的流通供应百分比。 供应上次活跃 1 年以上 66% 0.15% (5D)

非流动性实体持有的总供应量。 实体的流动性定义为实体生命周期内累计流出和累计流入的比率。 如果一个实体的流动性 L 分别为 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L,则该实体被认为是非流动性/流动性/高流动性。 供应不足 14.78万比特币 -0.17% (5D)

长期与短期持有人供应

长期持有者被定义为超过 155 天的比特币持有者,被认为是生态系统的聪明钱,在牛市期间卖出,但在熊市期间积累和持有。 这是该队列的一致方法,而短期持有者则相反,因为他们更倾向于美元价值。

纵观 BTC 历史,当牛市出现高峰时,LTH 会卖出,但当熊市出现时,它们就会累积。 现在正在发生这种情况,令人鼓舞,持有超过 13.6 万比特币,而 STH 开始出售并减少头寸规模。

同伙

分解各个实体钱包的相对行为。

SOPR – 已用产出利润率 (SOPR) 的计算方法是将已实现价值(以美元计)除以已用产出的创造价值(美元)。 或者简单地说:售出的价格/支付的价格。 长期持有人 SOPR 0.53 -7.02% (5D)

短期持有人 SOPR (STH-SOPR) 是 SOPR,它仅考虑 155 天以下的已用产出,并作为评估短期投资者行为的指标。 短期持有人 SOPR 0.99 1.02% (5D)

累积趋势分数是一个指标,它反映了根据其 BTC 持有量在链上积极累积代币的实体的相对规模。 累积趋势分数的规模既代表实体余额的大小(他们的参与分数),也代表他们在上个月获得/出售的新币数量(他们的余额变化分数)。 接近 1 的累积趋势分数表示总体上,较大的实体(或网络的大部分)正在累积,接近 0 的值表示它们正在分布或不累积。 这可以深入了解市场参与者的余额规模,以及他们上个月的增持行为。 累积趋势分数 0.420 -2.33% (5D)

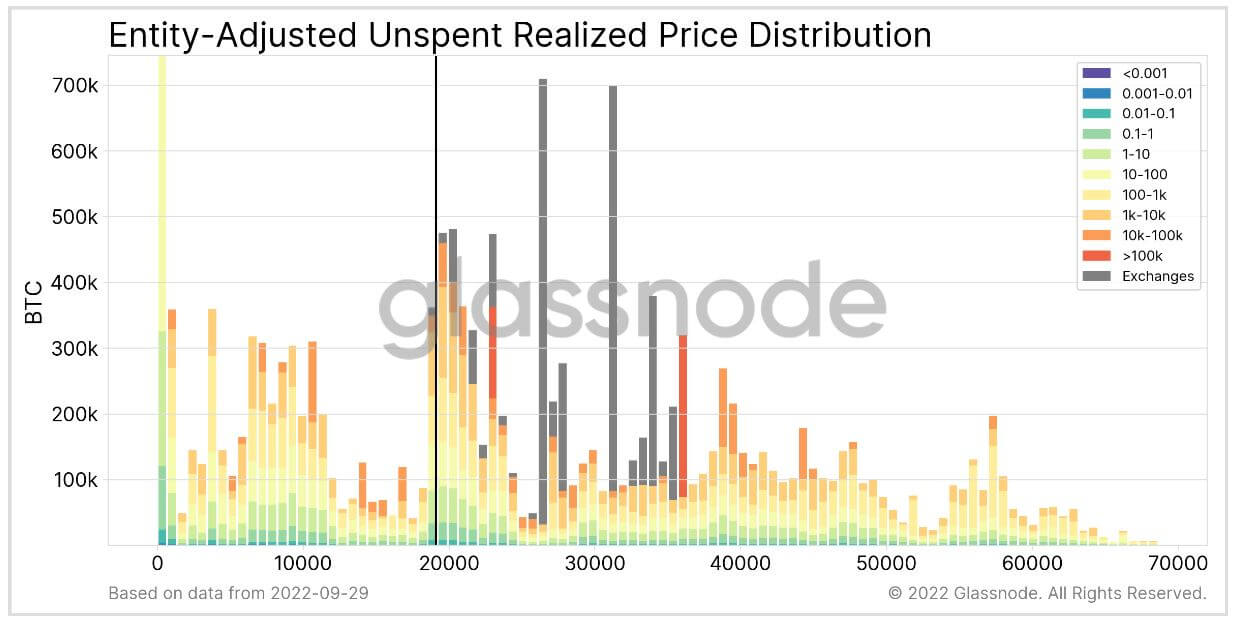

往下看 - 12k 美元的 BTC 是可能的

URPD 指标是一种工具,它显示当前比特币 UTXO 集的创建价格,即每个条形图显示最后在指定价格区间内移动的现有比特币数量。 以下指标是一系列变体,可进一步细分数据,着眼于特定的市场群组。

在此版本中,供应根据拥有实体的总余额进行细分。 这使得区分“鲸鱼”和“鱼”成为可能。 交换单独处理(灰色)。 所有供应都显示在相应实体(平均)获得其硬币的价格桶中。

黑色垂直条显示图表生成时间戳的市场价格。

充足的供应缺口出现在 17.6 月低点 10 万美元以下至 12 至 20 万美元的范围内。 以 1 万美元左右的价格购买的很多供应是比特币少于 XNUMX 的投资者; 如果比特币走低,这可能会带来麻烦,而这群人将经历进一步的未实现损失,这可能会引发进一步的下行。

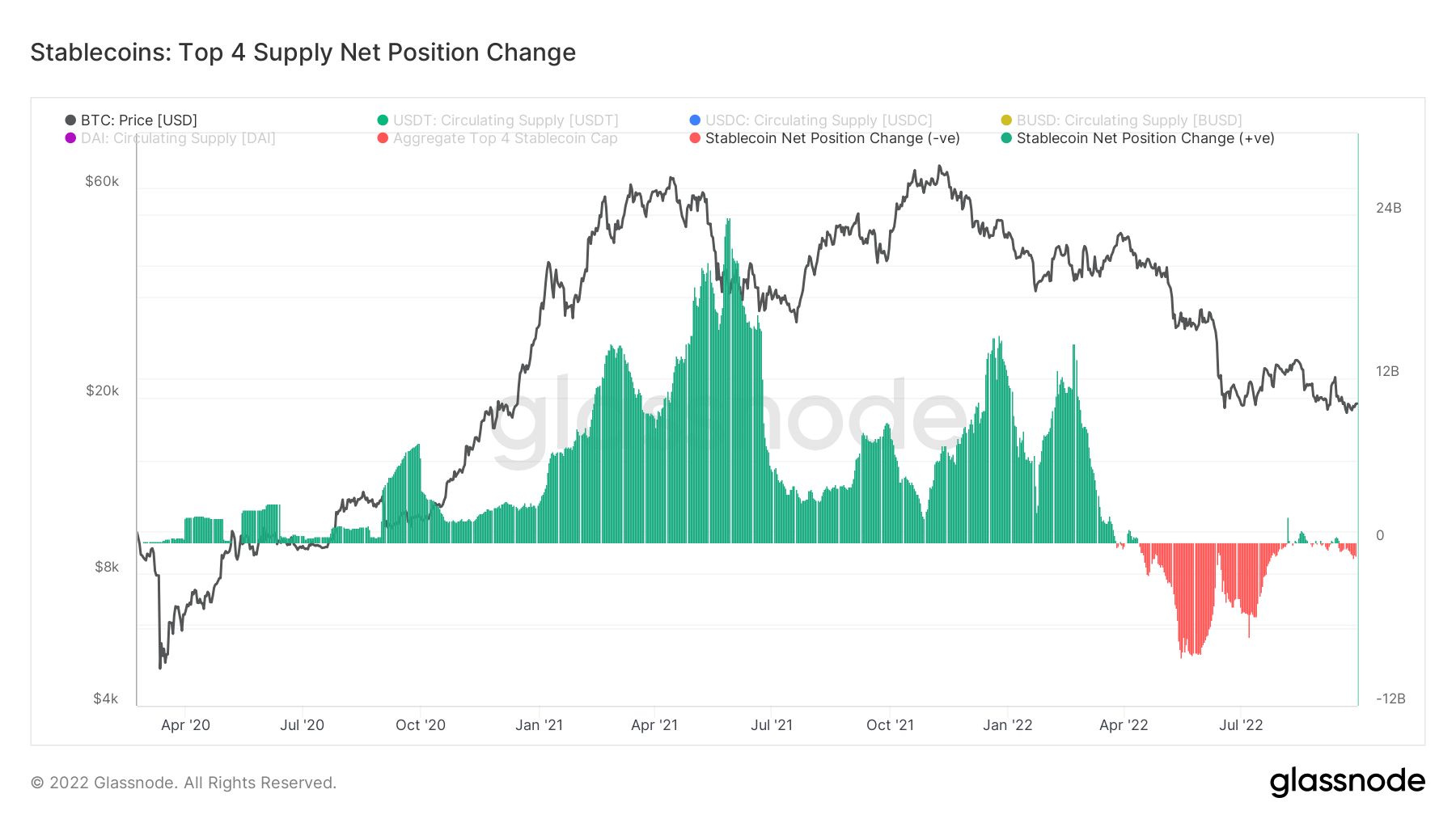

Stablecoins

一种由储备资产支持的加密货币,因此可以提供价格稳定性。

交易所地址持有的硬币总量。 稳定币兑换余额 $ 39.95B -0.16% (5D)

交易所地址持有的 USDC 总量。 USDC 外汇余额 $ 2.15B -1.11% (5D)

交易所地址持有的 USDT 总量。 USDT 外汇余额 $ 17.5B -0.16% (5D)

稳定币活动不活跃,这是一个积极信号

这张图表显示了前四大稳定币 USDT、USDC、BUSD 和 DAI 供应量的 30 天净变化。 请注意,这些稳定币的供应分布在多个主机区块链之间,包括以太坊。

2021 年对于稳定币来说尤其是重要的一年,随着 DeFi 的兴起,大量稳定币流入交易所。 确定排名前 4 位的稳定币 USDT、USDC、DAI 和 BUSD,在 24 年年中达到峰值时有高达 2021 亿美元的流动资金。

然而,2022 年是一个不同的故事:许多退出和不确定性。 这与宏观不确定性和 Luna 的崩溃相结合。 自八月以来,提款急剧下降。 在这种市场环境下,活动非常平静,这是积极的。

资料来源:https://cryptoslate.com/market-reports/weekly-macroslate-central-banks-start-to-panic-and-pivot-all-eyes-are-now-on-the-fed-what-does-这对比特币来说意味着一切/