宏观概述

美联储上演帽子戏法

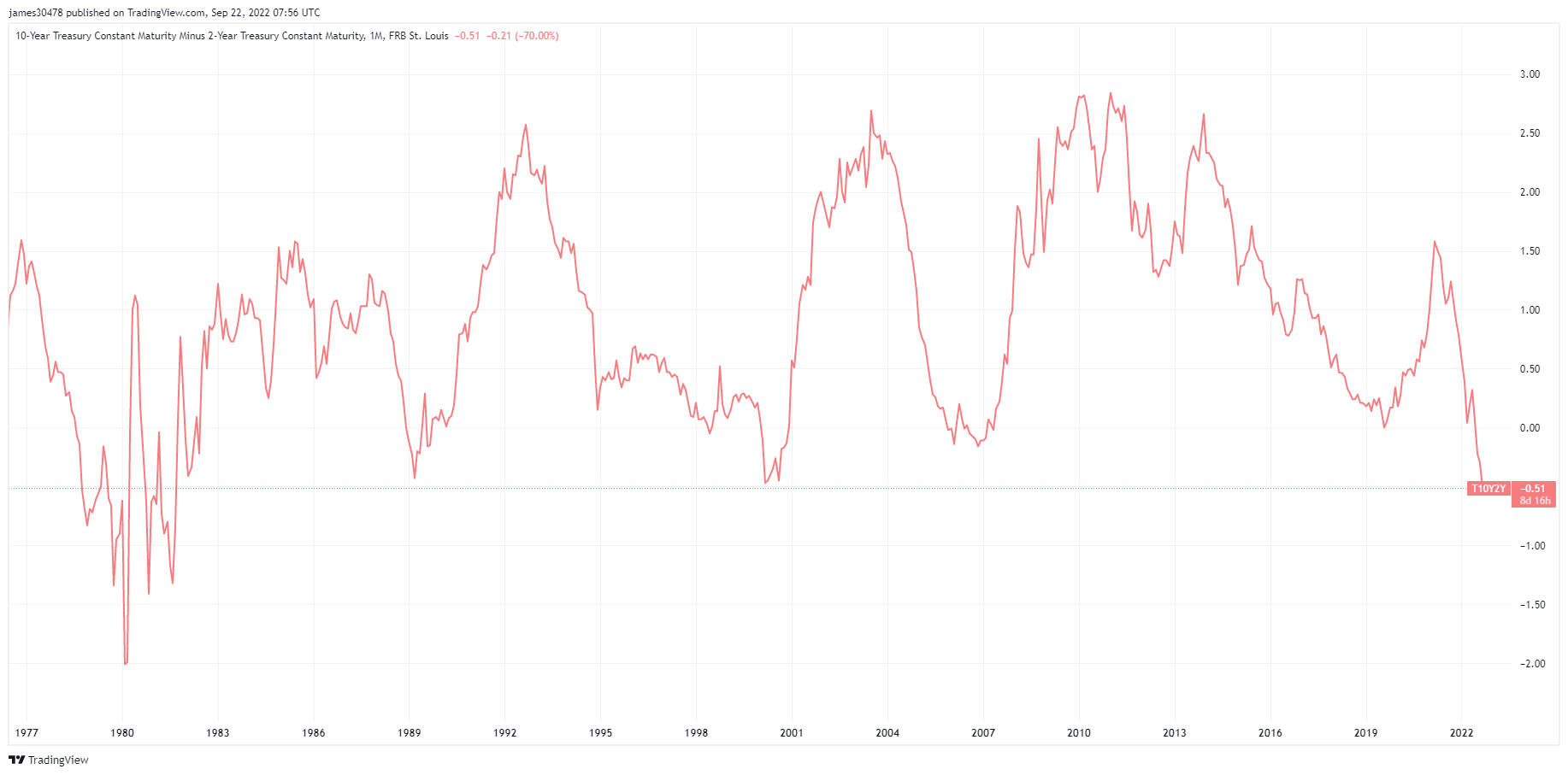

美联储连续第三次加息 75 个基点,同时对未来利率的预测上调,将美元指数和固定收益收益率推至新高。 所有资产类别的波动性都在上升,十年期减去两年期的收益率最终收于 1988 年以来的最大水平。

FOMC 加息 75 个基点,目标区间为 3% 至 3.25%,预计基准利率将在 2022 年底达到 4.4%。 2023 年的失业率从 4.4% 上升至 3.9%,预计加息将给劳动力市场降温。

结果,欧元兑美元汇率跌至 2002 年以来的最低点(0.96)。 英镑跌至 1.08,美元兑日元突破 145,日本 10 年期国债仍触及 0.25%。

魏玛共和国二世

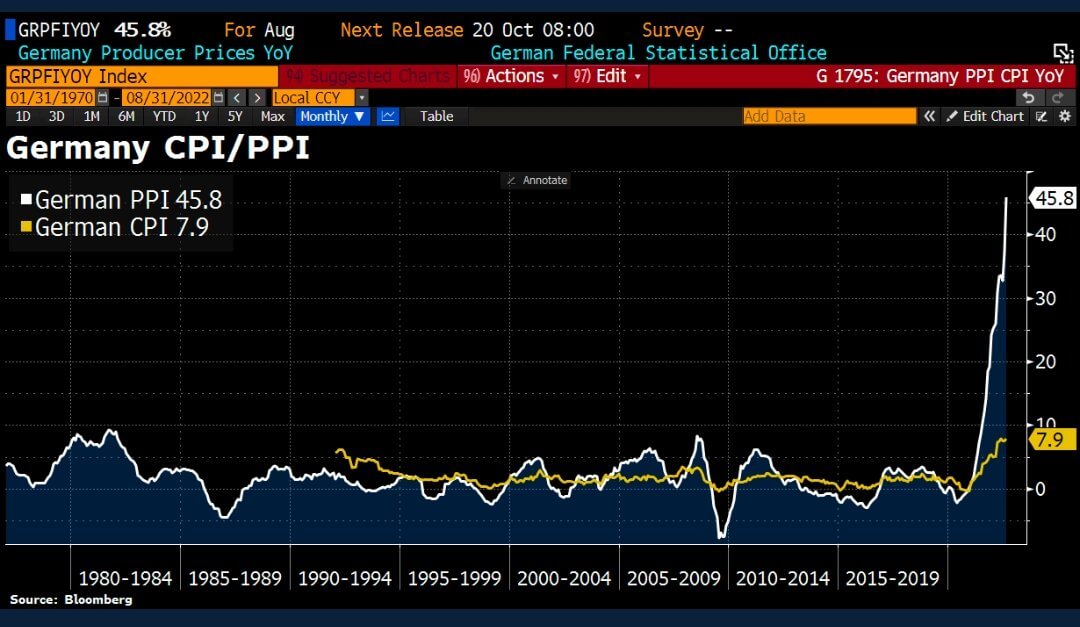

德国 45.8 月生产者价格指数 (PPI) 较上年同期飙升 37.1%(预期为 XNUMX%)。 这主要是由能源价格飙升推动的,这增加了下一次 CPI 通胀上升的可能性。

在能源方面,与 15 年 2021 月相比,PPI 上涨了近 139%; 然而,能源价格却是去年同期的两倍,上涨了XNUMX%。 这就是为什么在 CPI 打印中不考虑能源价格的原因,因为中央银行将不得不大幅提高利率。

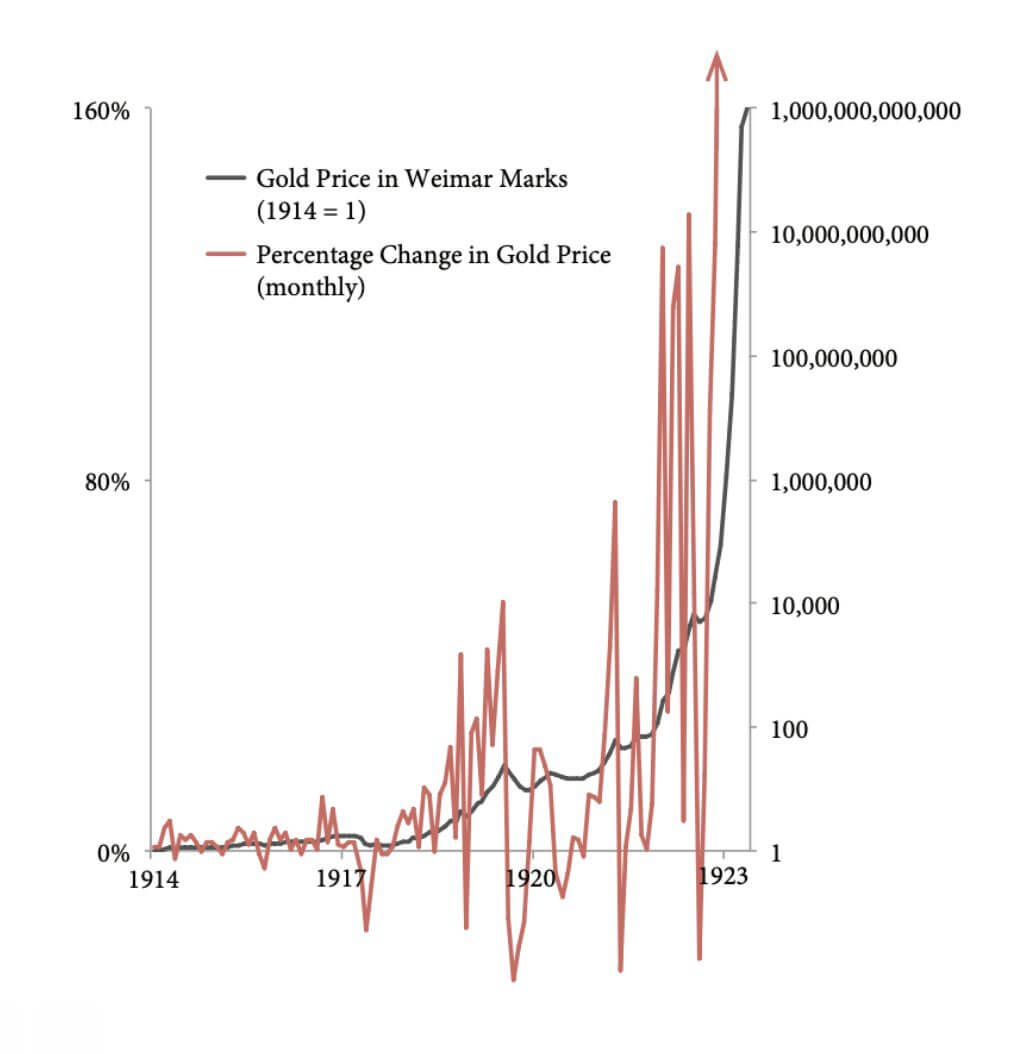

德国人对恶性通货膨胀有不好的记忆,因为它在 1920 年代初期影响了魏玛共和国的货币德国纸马克。 为了支付第一次世界大战的赔款,德国暂停了金本位制(其货币可兑换成黄金)。 德国人过去通过大量印制钞票购买外币支付赔款来支付战争赔款,这导致了越来越大的通货膨胀。

“一条柏林的面包在 160 年底价值约 1922 马克,到 200,000,000,000 年末价值 1923 马克”——《历史日报》

1914 年魏玛马克的黄金价格等于 1,因为黄金供应量每年仅增长 2% 左右,是一种相对稳定的资产。 然而,在接下来的十年中,由于货币供应量的分母(魏玛马克)急剧增加,黄金价格的百分比变化发生了波动。

类似的情况发生在 2020 年代,如 比特币 具有与黄金相似的特性。 比特币本质上是波动的,但也由于 M2 货币供应量的增加(包括 M1 加上储蓄存款)而激怒。

相关性

操纵货币

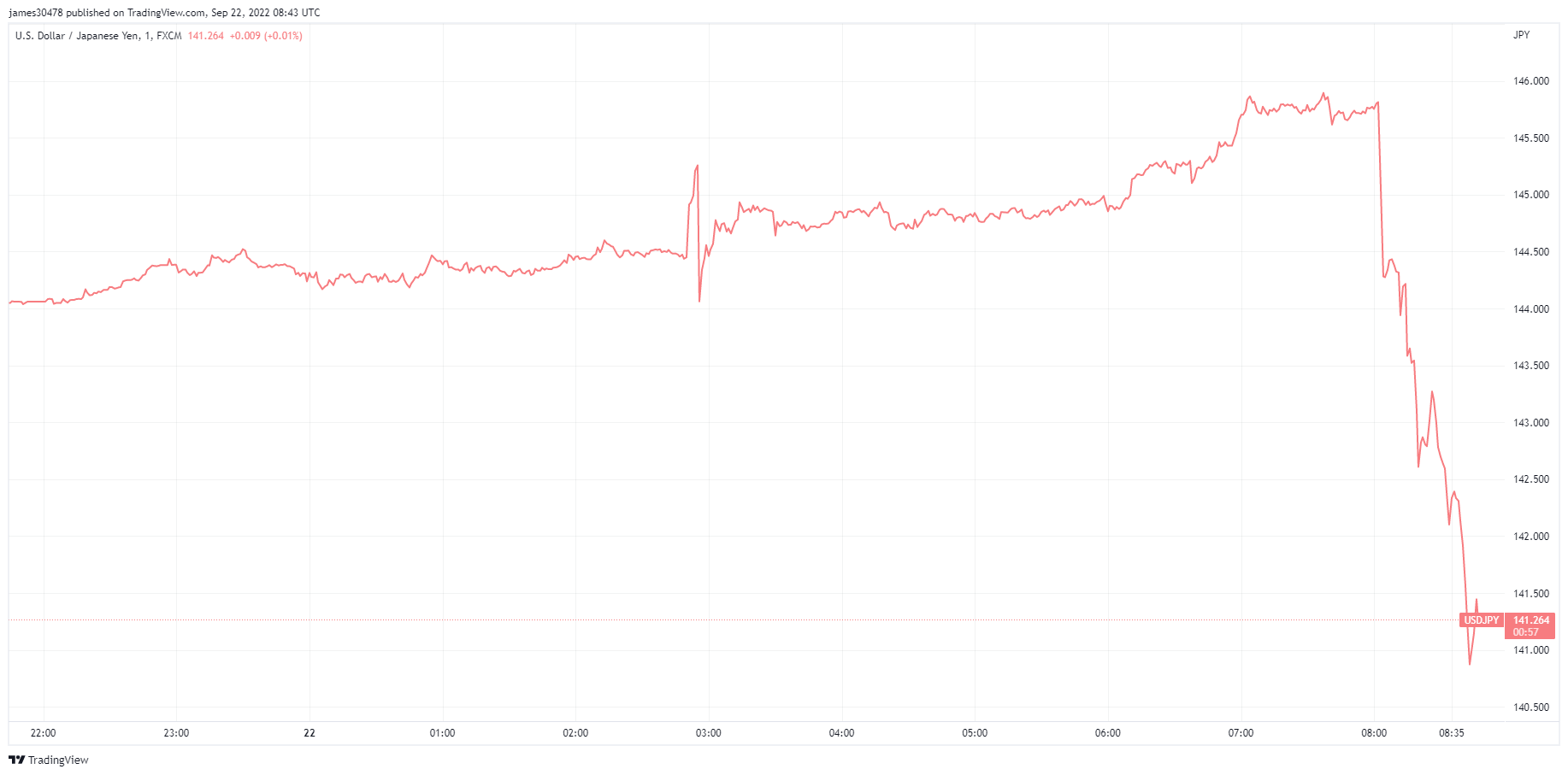

日本央行维持负 0.1% 的政策利率不变,并承诺将 0.25 年期国债利率维持在 24%,使日元兑美元跌至 XNUMX 年低点。

然而,22 月 1998 日,日本最高货币外交官神田证实他们干预了外汇市场。 日本政府进场以美元买入日元,并进行了自 145 年 142 月以来的首次外汇干预。日元兑美元指数飙升,从 XNUMX 跌至 XNUMX。

“如果你操纵 钱,你操纵我们所有的时间。 当你有 操纵 in 钱,你有,你必须在社会上到处都有错误信息……比特币 是相反的系统。 希望,真理,美好的未来。 花时间在那里。” ——杰夫·布斯。

股票和波动率计

标准普尔 500 指数,或简称 S&P 500,是跟踪在美国交易所上市的 500 家大公司的股票表现的股票市场指数。 标准普尔500 3,693 -4.51% (5D)

纳斯达克股票市场是一家位于纽约市的美国证券交易所。 按交易股票的市值计算,它在证券交易所名单中排名第二,仅次于纽约证券交易所。 纳斯达克 11,311 -4.43% (5D)

Cboe 波动率指数 (VIX) 是一种实时市场指数,代表市场对未来 30 天波动率的预期。 投资者在做出投资决策时使用 VIX 来衡量市场的风险、恐惧或压力水平。 VIX 30 8.37% (5D)

股市继续暴跌

股市试图表现得勇敢,但继续受到利率上升的打击。 到目前为止,到 2022 年,股票市场的估值已被大幅下调。 随着本季度末和季度收益季节的临近,预计收益下调将继续这种冲击。

随着供应链不断断裂,资本成本增加,DXY 飙升都是上市公司的负债。 预计失业率将从第四季度开始飙升。

商品

黄金需求取决于央行储备中的黄金数量、美元价值以及持有黄金以对冲通胀和货币贬值的愿望,这些都有助于推动贵金属的价格。 黄金价格 $1,644 -2.00% (5D)

与大多数商品类似,白银价格是由投机和供求决定的。 它还受到市场条件(大型交易商或投资者和卖空)、工业、商业和消费者需求、对冲金融压力和黄金价格的影响。 银价 $19 -0.77% (5D)

石油价格,或称石油价格,一般是指一桶(159升)基准原油的现货价格。 原油价格 $79 -7.56% (5D)

不要拿着房地产袋

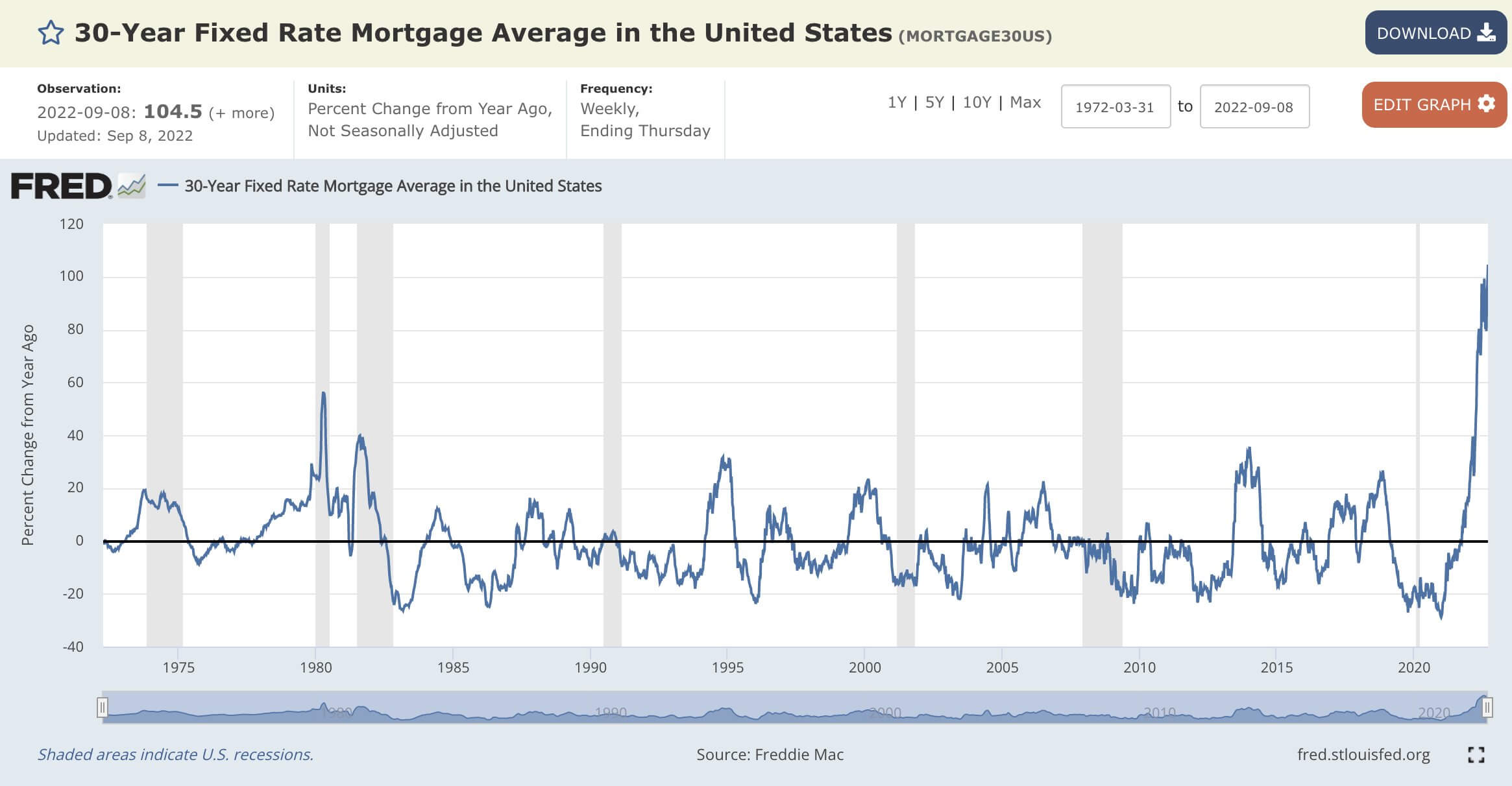

30 年期平均固定抵押贷款利率同比增长 +104.5%。 这似乎是自 1972 年收集数据以来最快的变化率。

目前 30 月 21 日的 6.47 年期固定抵押贷款是 2008 年以来最高的 2.86%; 2020 年 XNUMX 月仅为 XNUMX%。

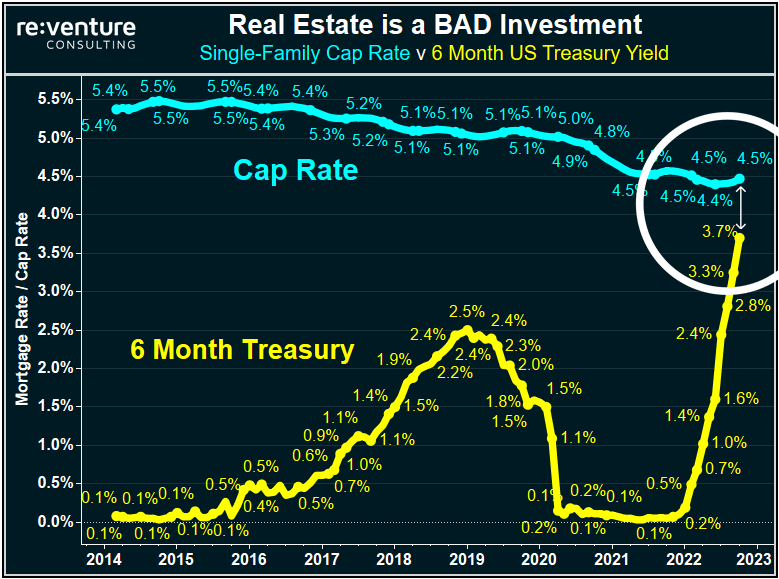

2020 年 337 月:房价中位数为 30 万美元,2.86 年期抵押贷款利率为 30%,502 年的总支付额为 XNUMX 万美元。

然而,与 2022 年 440 月相比:房价中位数为 30 万美元,6.47 年期抵押贷款利率为 30%,998 年的总支付额为 XNUMX 万美元。

房地产投资者面临的问题继续堆积。 单户家庭上限利率与 6 个月美国国债收益率的对比说明了为什么房地产是利率上升的负债。 现在,在某些州,XNUMX 个月期美国国债的收益率几乎与在美国购买和出租房屋的收益率相同,甚至更多(又名上限利率)。

由于价格下跌,房地产对投资者进入这些市场的动力较小。 下一个明显迹象是投资者需求减少和追加保证金要求出售房产并将资产从账面上注销。 每次美联储提高利率,现有投资组合的资本成本都会增加。 跟随的趋势是看到华尔街和大银行希望尽快退出,因为他们已经赚取了费用。

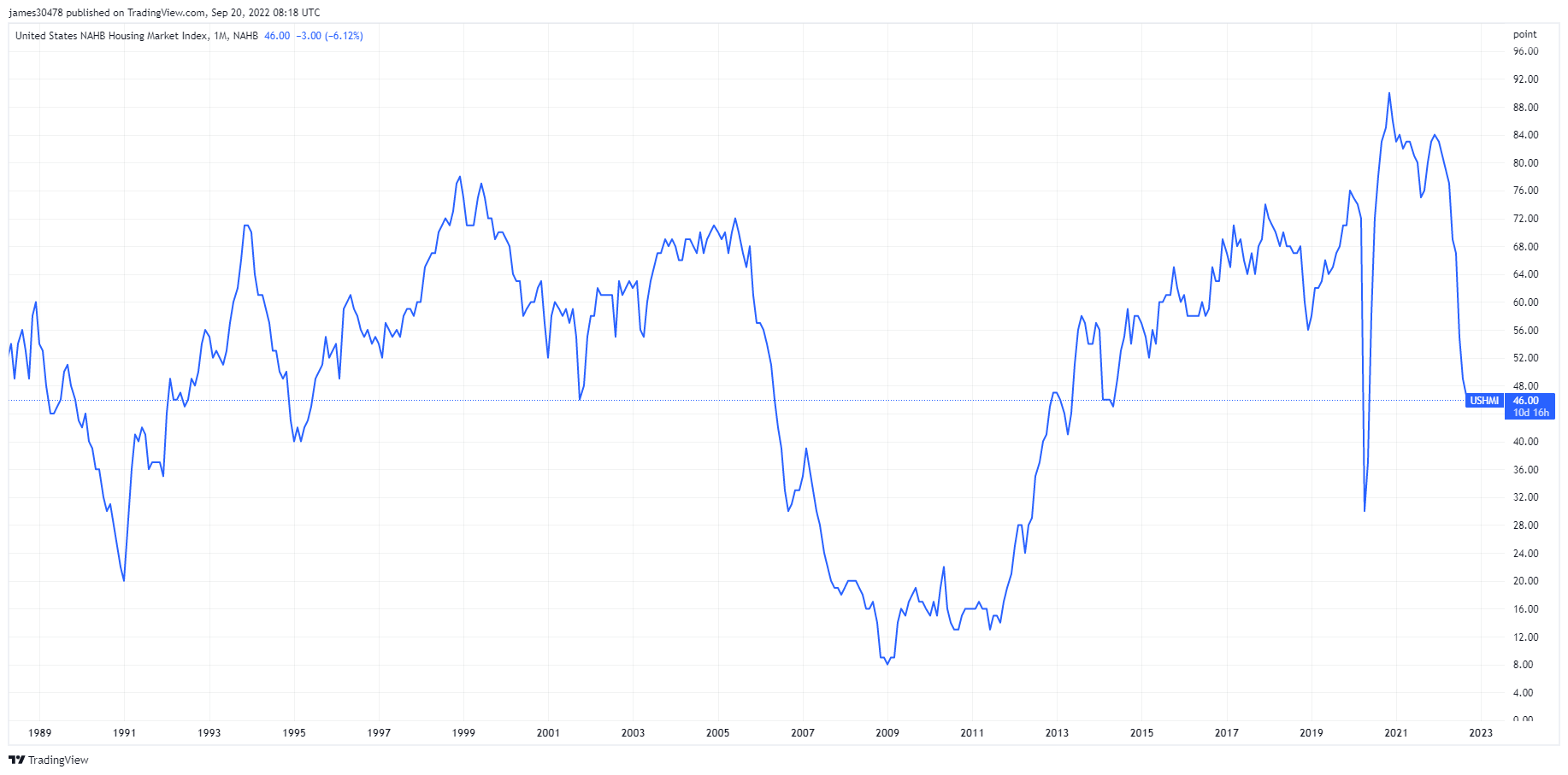

另一个表明美国房屋建筑商前景黯淡的指标是 19 月 2006 日公布的 NAHB 住房市场指数。该指数连续第 2013 个月下跌,并且在 XNUMX 月份跌幅超过预期。 该指数有可能跌至 XNUMX 年至 XNUMX 年住房危机期间的水平,新房市场的销售活动几乎停滞不前。

汇率和货币

10 年期国库券是美国政府发行的一种债务,自首次发行之日起到期为 10 年。 10 年期国库券每六个月以固定利率支付一次利息,并在到期时将面值支付给持有人。 10年期国债收益率 3.68% 6.78% (5D)

美元指数是衡量美元相对于一篮子外币价值的指标。 DXY 112.97 3.09% (5D)

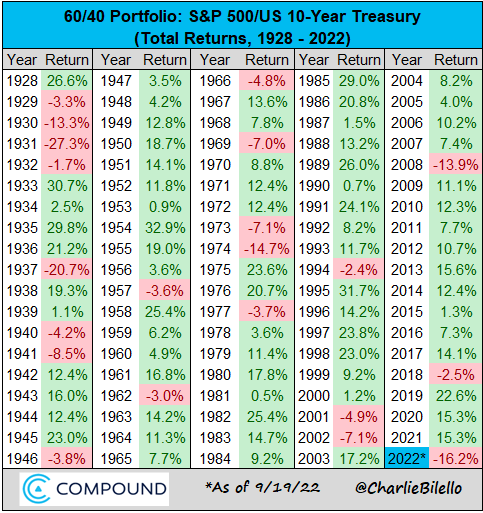

60/40 的投资组合正在流失

在过去的 60 年中,40/40 投资组合为投资者提供了良好的服务,通货膨胀率低、波动性低、利率下降。 平衡的投资组合将看到 60% 的股票和 40% 的债券。

为什么这个策略是终极保险

- 高风险:在低利率时代,买入并持有策略非常适合股票。 与此同时,债券在市场压力期间提供了投资组合保险,特别是在 2000 年科技繁荣和全球金融危机期间。

- 一些通货紧缩的力量,例如全球化、中国的增长和人口老龄化,并遏制了通货膨胀。

为什么现在没有了

- 易受通胀影响:投资者在 1970 年代获得了合理的名义回报,但当考虑到高通胀时,投资组合失去了显着价值。 在通货膨胀的环境中,债券比股票遭受的损失更大; 它们不会保护投资组合的根本重要性。

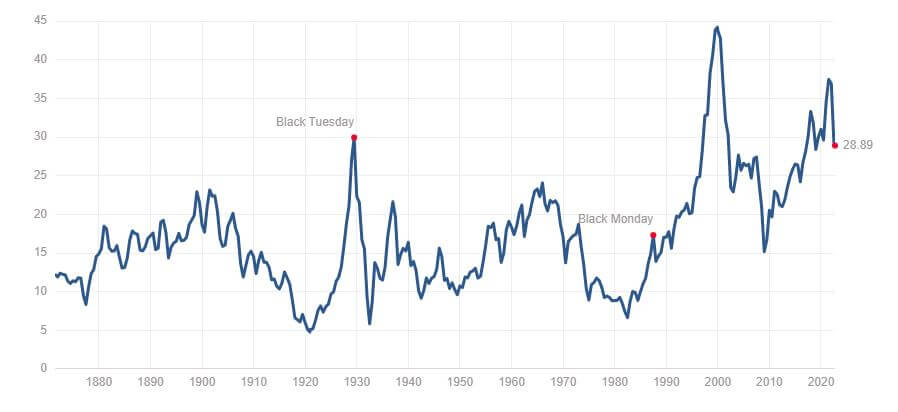

- 根据 CAPE 比率,债券和股票接近历史估值。 该比率的计算方法是将公司的股票价格除以公司过去十年的平均收益,并根据通货膨胀进行调整。 当前比率值约为 29,低于 35 的水平。该指数与黑色星期二(1929 年大萧条)处于相似水平,并且明显高于全球金融危机。

60/40 的美国股票/债券投资组合在 16.2 年下降了 2022%,这是自 1937 年以来最糟糕的日历年。

比特币概述

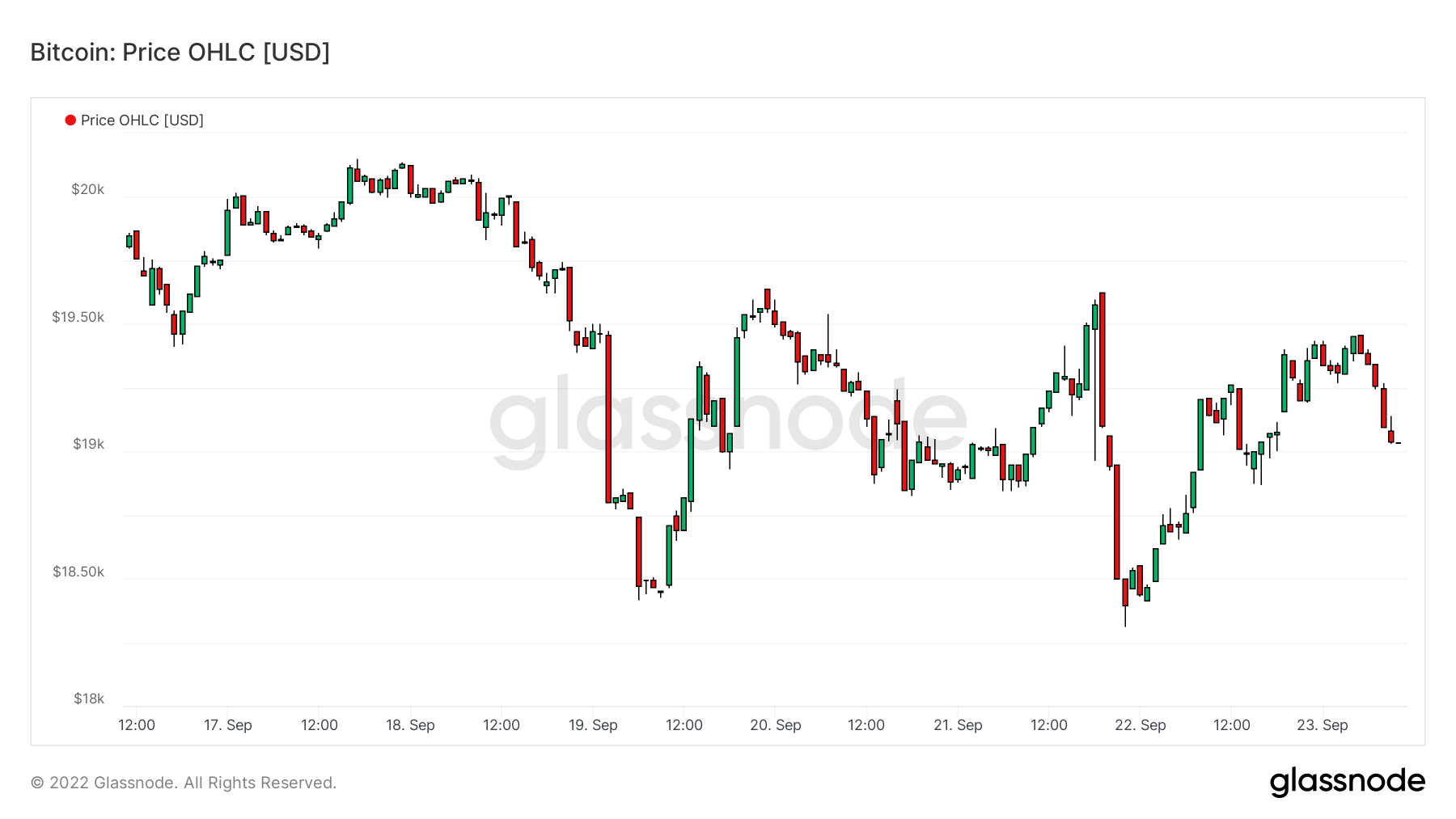

比特币 (BTC) 的美元价格。 比特币价格 $19,042 -2.58% (5D)

衡量比特币总市值与更大的加密货币市值的比值。 比特币优势 40.61% -1.82% (5D)

- 从 18 月 20 日开始的那一周,比特币的价格一直在 19 美元到 XNUMX 美元之间

- 地址和汽油费处于多年低位。

- MicroStrategy的 额外购买了 301 个比特币 9月130,000日; MicroStrategy 现在持有 XNUMX 比特币。

- 矿工的收入继续受到挤压。

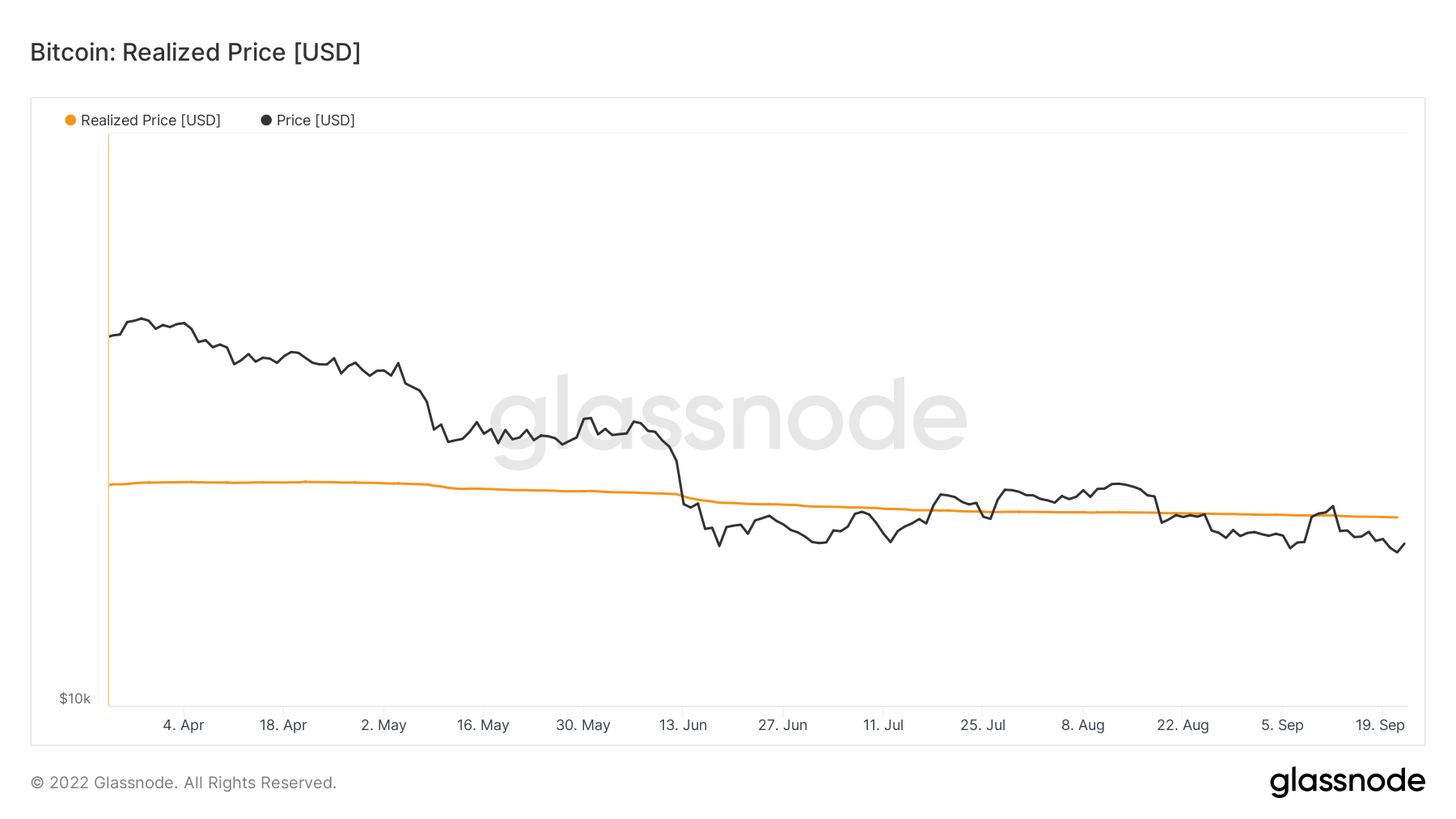

- 自 XNUMX 月中旬跌破实际价格以来,BTC 一直在与实际价格作斗争

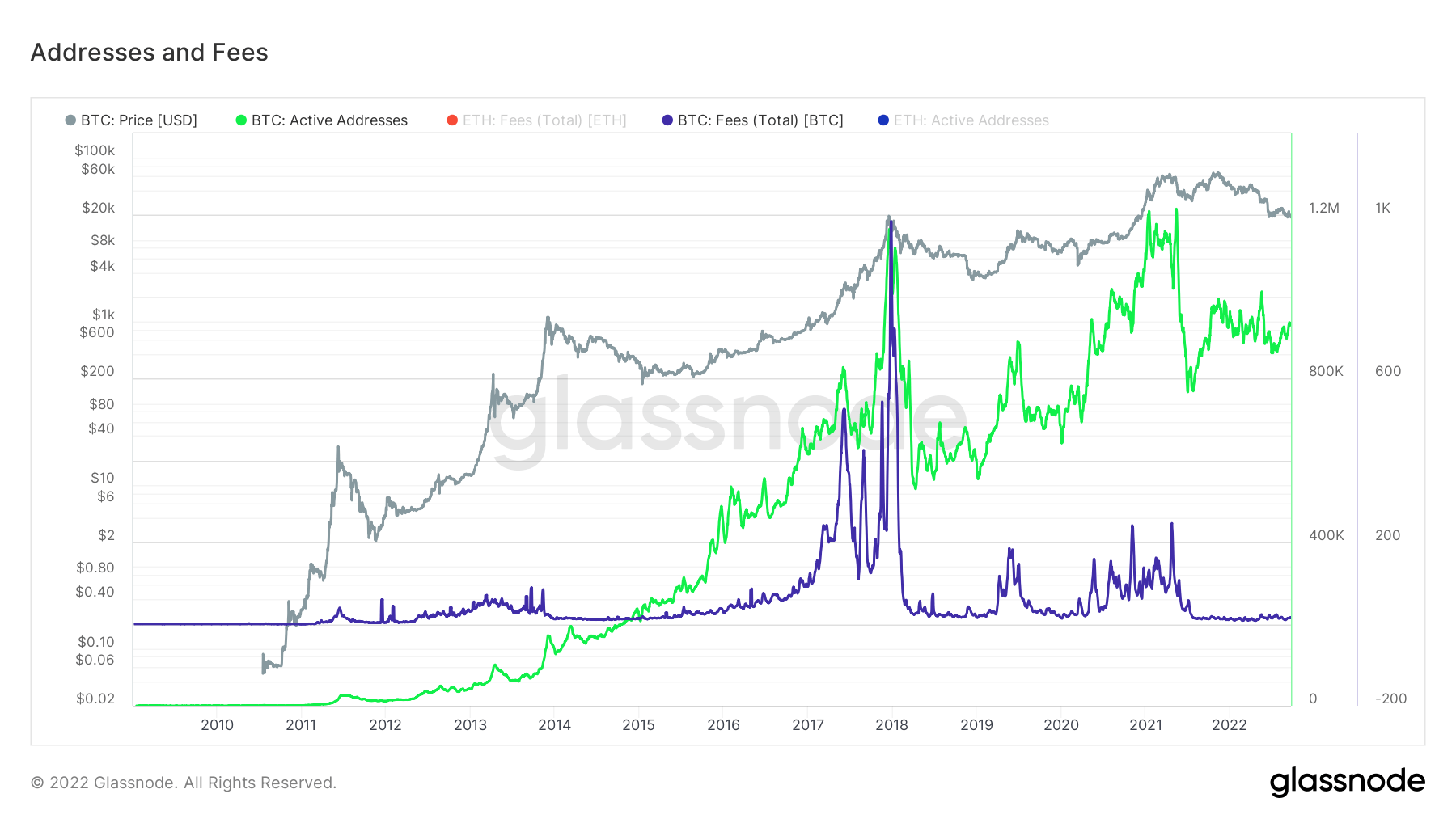

地址

网络核心地址指标的集合。

作为发送方或接收方在网络中处于活动状态的唯一地址的数量。 只有在成功交易中活跃的地址才会被计算在内。 有效地址 862,692 -9.54% (5D)

在网络中原生币的交易中首次出现的唯一地址的数量。 新地址 2,799,904 -4.16% (5D)

持有 1 BTC 或更少的唯一地址的数量。 ≥ 1 BTC 的地址 904,423 0.24% (5D)

持有至少 1k BTC 的唯一地址的数量。 余额≤1k BTC的地址 2,119 -0.7% (5D)

鬼城

活动地址是网络中活动的唯一地址的数量,无论是作为发送者还是接收者。 只有在成功交易中活跃的地址才会被计算在内。 地址是了解网络上正在发生的活动的好方法。 近两年来,活跃地址一直保持平稳/静音,随着投机者离开生态系统,网络上几乎没有活动。

此外,汽油费微薄且几乎处于自 2018 年以来的水平。费用将根据交易活动而上涨,这也支持了它是比特币网络上的鬼城的情况。

实体

实体调整指标使用专有的聚类算法来更精确地估计网络中的实际用户数量并衡量他们的活动。

作为发送者或接收者活动的唯一实体的数量。 实体被定义为由同一网络实体控制的地址集群,并通过高级启发式算法和 Glassnode 的专有集群算法进行估计。 活跃实体 273,390 -3.43% (5D)

目的比特币 ETF 中的 BTC 数量。 目的ETF控股 23,613 0.04% (5D)

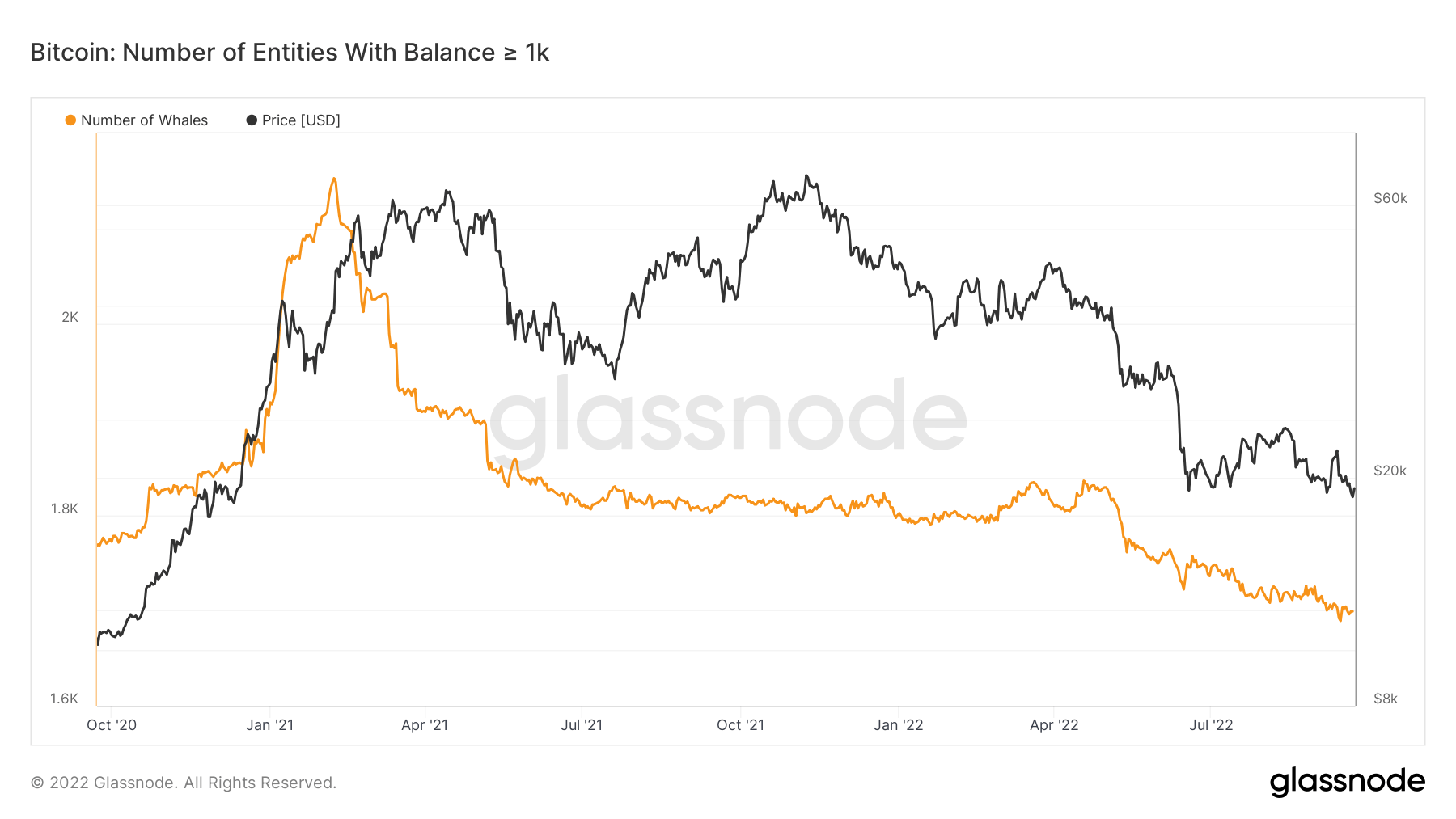

持有至少 1k BTC 的唯一实体的数量。 鲸鱼数量 1,698 -0.29% (5D)

OTC 服务台地址上持有的 BTC 总量。 场外交易柜台控股 2,153 BTC -46.59% (5D)

鲸鱼继续卖

余额为 1,000 或更多比特币的实体数量被视为鲸鱼。 在 2021 年初牛市高峰期间,随着比特币接近 2,500 美元,有近 60,000 头鲸鱼。 然而,由于鲸鱼被认为是比特币生态系统的聪明钱,它们在价格高的时候卖出; 如果比特币价格趋于下跌,预计会看到这一群体的积累。

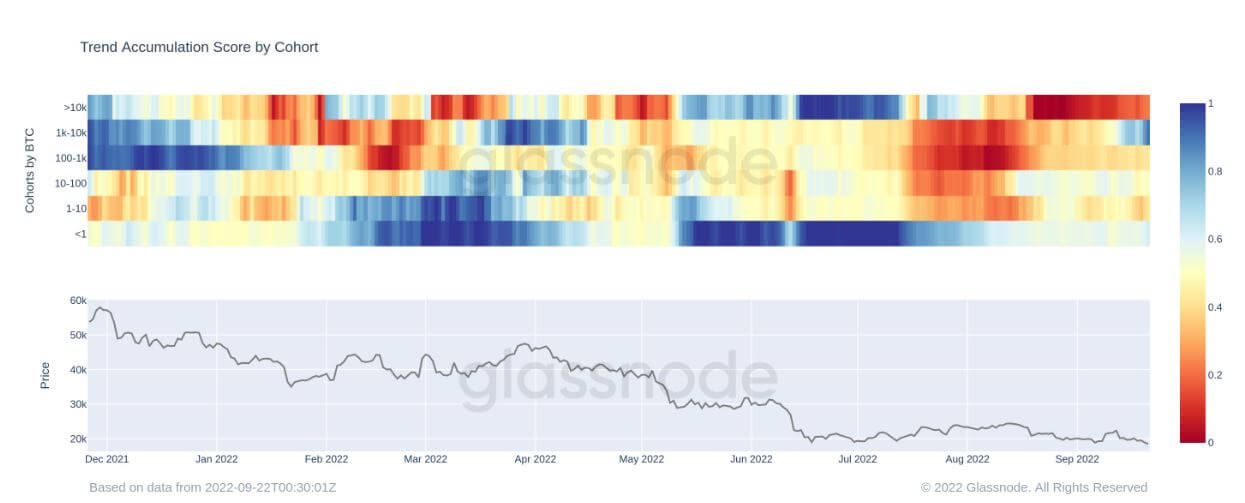

该队列的累积趋势得分证实了上述论点; 每个实体钱包的指标监视器的分布和累积。 自 1 月 10 日以来,这家 19k-XNUMXk 实体已开始增持,以深蓝色为标志,这令人鼓舞,因为他们认为比特币在这些价格范围内物有所值。

矿工

与算力、收入和区块生产相关的基本矿工指标概述。

网络中矿工每秒产生的平均估计哈希数。 哈希率 230 TH / s 1.77% (5D)

矿工地址中的总供应量。 矿工余额 1,834,729 BTC -0.01% (5D)

从矿工转移到交易所钱包的硬币总量。 只计算直接转账。 矿工净仓位变化 -17,692 BTC 21,838 BTC (5D)

矿工需要投降才能确认底部

回顾 2017-18 周期,最终的投降是直到矿工投降。 由于矿工因无利可图而关闭,比特币哈希率从峰值下跌了 30% 以上。 随着能源费用和费率的上涨,冬季最有可能发生类似的事情,因为无利可图的矿工的压力将加剧。

此外,每 TeraHash 的矿工收入(哈希率/矿工收入)并未跌破历史低点,由于哈希率上升和 BTC 价格下跌,这有可能发生。

采矿业是一场优胜劣汰的游戏; 任何体面的未成年人都会使用搁浅的能量并具有固定的 PPA。 随着借款利率随着能源价格的上涨而上涨,无利可图的矿工将开始投降并从网络上掉下来。

链上活动

收集与中心化交易活动相关的链上指标。

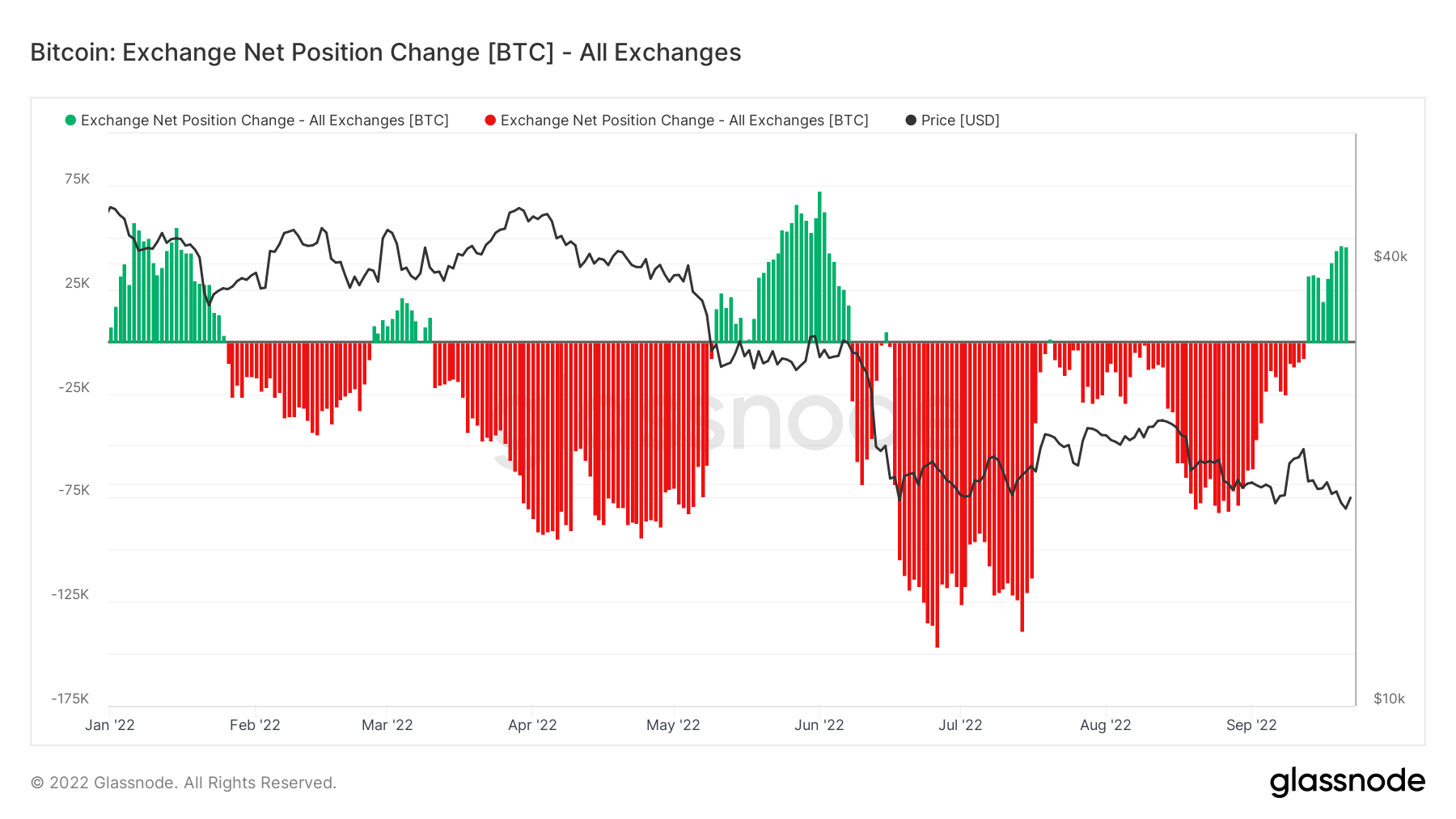

交易所地址持有的硬币总量。 外汇余额 2,391,523 BTC 19,541 BTC (5D)

交换钱包中持有的供应量的 30 天变化。 交易所净头寸变动 281,432 BTC 262,089 BTC (30D)

从交易所地址转移的硬币总量。 外汇流出量 185,654 BTC -23 BTC (5D)

转移到交易所地址的硬币总量。 外汇流入量 173,456 BTC -32 BTC (5D)

比特币链上活动看起来黯淡

链上活动可以确定往来交易所花费了多少代币。 第一个指标将这一点与交易所的总转移量联系起来。 19 月 250 日,XNUMXk BTC 被送回交易所,这将是 自 2020 年 XNUMX 月以来的最高金额.

公制交换净头寸变化进一步支持了这一点,这表明流入是主导机制。 这种情况今年只发生了四次,都是围绕俄罗斯入侵和 月神崩溃. 许多看跌情绪正被传递到交易所。

支持

不同队列持有的流通供应总量。

长期持有者持有的流通供应总量。 长期持有人供应 13.65万比特币 0.29% (5D)

短期持有者持有的流通供应总量。 短期持有人供应 3.07万比特币 -1.64% (5D)

至少 1 年内未移动的流通供应百分比。 供应上次活跃 1 年以上 66% 0.08% (5D)

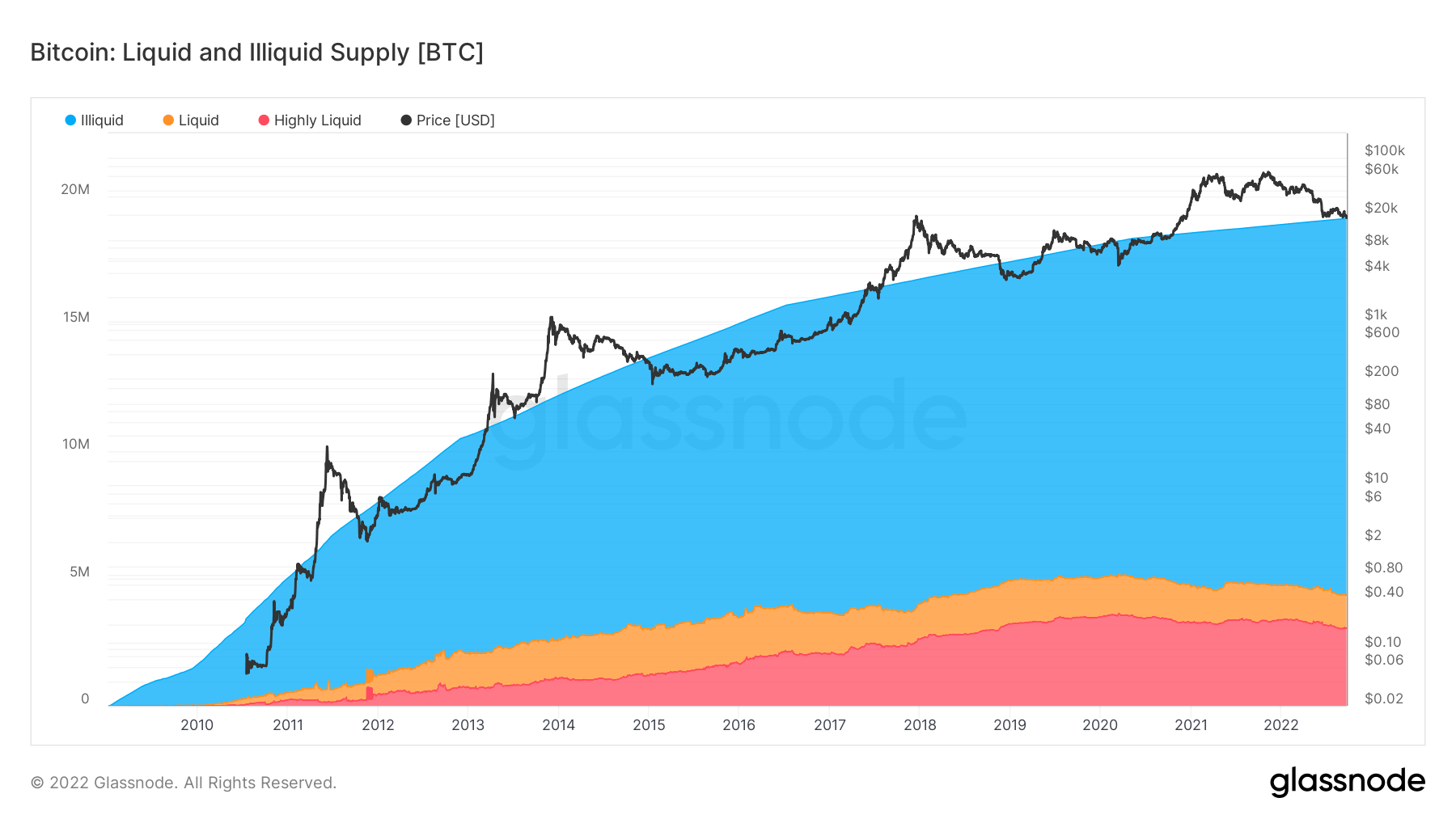

非流动性实体持有的总供应量。 实体的流动性定义为实体生命周期内累计流出和累计流入的比率。 如果一个实体的流动性 L 分别为 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L,则该实体被认为是非流动性/流动性/高流动性。 供应不足 14.8万比特币 0.01% (5D)

关注数据

非流动性、流动性和高流动性实体持有的总供应量。 实体的流动性被定义为实体生命周期内累计流出和流入的比率。 如果实体具有流动性,则该实体被视为非流动性/流动性/高流动性 L 是 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L。

比特币接近第 15 万个比特币变得缺乏流动性; 这些是离线保存在热钱包或冷钱包中的硬币。 循环供应量约为 19 万,目前的非流动供应量高达 79%。

该指标还细分了液体和高流动性供应。 自今年年初以来,流动性和高流动性的 BTC 减少了约 400k BTC 并变得缺乏流动性,这从长期来看是看涨的,因为越来越少的投资者对该资产进行投机并将其作为价值储存手段持有。

同伙

分解各个实体钱包的相对行为。

SOPR – 已用产出利润率 (SOPR) 的计算方法是将已实现价值(以美元计)除以已用产出的创造价值(美元)。 或者简单地说:售出的价格/支付的价格。 长期持有人 SOPR 0.57 -6.56% (5D)

短期持有人 SOPR (STH-SOPR) 是 SOPR,它仅考虑 155 天以下的已用产出,并作为评估短期投资者行为的指标。 短期持有人 SOPR 0.98 0.00% (5D)

累积趋势分数是一个指标,它反映了根据其 BTC 持有量在链上积极累积代币的实体的相对规模。 累积趋势分数的规模既代表实体余额的大小(他们的参与分数),也代表他们在上个月获得/出售的新币数量(他们的余额变化分数)。 接近 1 的累积趋势分数表示总体上,较大的实体(或网络的大部分)正在累积,接近 0 的值表示它们正在分布或不累积。 这可以深入了解市场参与者的余额规模,以及他们上个月的增持行为。 累积趋势分数 0.43 152.94% (5D)

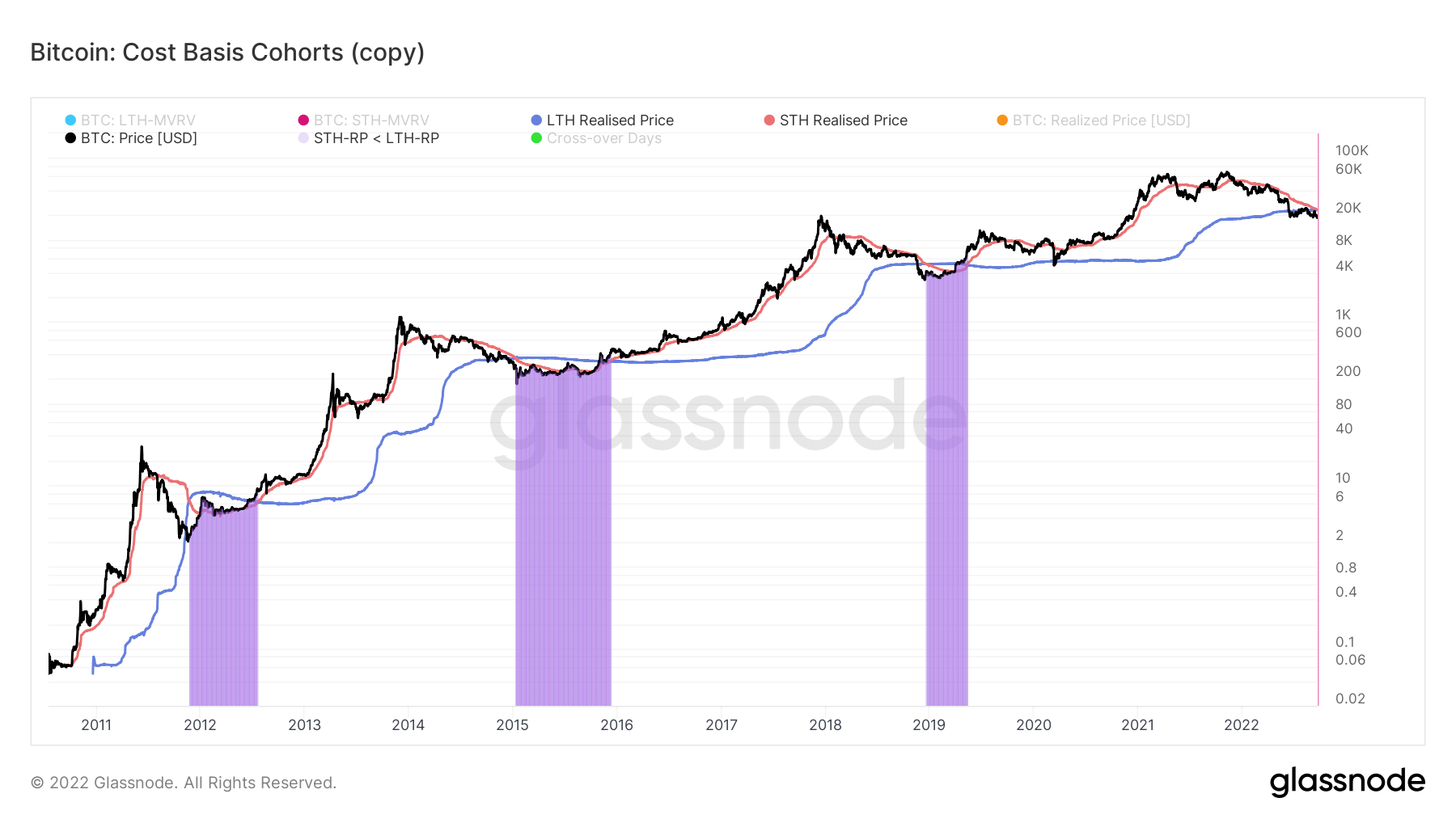

我们在成本基础方面处于什么位置?

实现价格是每枚硬币最后一次在链上花费时的总价格。 进一步分析短期和长期持有者群体,我们可以计算实现价格以反映每个群体的总成本基础。

该指标计算 LTH 和 STH 实际价格之间的比率:

- 当 STH 实现比 LTH 更大的损失率时(例如,熊市中的积累),上升趋势

- 当 LTH 花费硬币并将其转移到 STH 时的下降趋势(例如,牛市分配)

在熊市期间,随着价格继续下跌,STH 实际价格将低于 LTH 实际价格。 当投降发生时,以紫色区域突出显示,这些事件通常发生在熊市的后期。

自 2021 年 220 月以来,价格一直呈螺旋式下降趋势将近一年,而我们尚未跨越; 这种交叉的预期可能会在 XNUMX 月底之前发生。 在以往的熊市周期中,交叉后通常需要平均 XNUMX 天才能恢复。

资料来源:https://cryptoslate.com/market-reports/weekly-macroslate-fed-scores-a-hat-rick-of-75bps-hikes-as-currencies-start-to-collapse-world-wide-against- the-dxy-包括比特币/