2022年对投资者来说是悲惨的一年,对吧? 对于大多数人来说,这可能是正确的,但对于 Ken Griffin 来说绝对不是。 这位亿万富翁不仅以巨大的优势跑赢了市场,而且超过了他的亿万富翁同行,而且他的表现还创下了历史新高。 根据 LCH 投资数据,Griffin 的对冲基金 Citadel 赚取了 16 亿美元的利润——这是华尔街有史以来最高的——同时从其主要对冲基金中为投资者带来了 38% 的回报。

考虑到这种表现,对于希望在市场上获得优势的投资者来说,密切关注格里芬的购买是有意义的。

我们已经开始了这项工作,并追踪了格里芬去年忙于购买的两只股票。 但他并不是唯一对这些名字表现出信心的人。 根据 TipRanks数据库,两者也被分析师一致评为强力买入。 让我们看看为什么专家们认为他们现在做出了不错的投资选择。

帕洛阿尔托网络公司 (PANW)

不言而喻,网络安全是现代世界的基本需求,因此得知格里芬一直对该领域的一位大腕表现出浓厚兴趣也就不足为奇了。

Palo Alto Networks 是网络安全解决方案的领导者。 这些范围从其旗舰下一代防火墙到零信任网络保护、安全分析和自动化等产品。 该公司还通过构成其运营基础的三个独立平台(网络安全、云安全和安全运营)提供专业、教育和咨询服务。

尽管宏观经济充满挑战,但帕洛阿尔托在其 2023 财年第一季度(XNUMX 月季度)的最新季度更新中表现强劲。

该公司在顶线和底线上都超出了华尔街的预期。 收入同比增长 24.8%,达到 1.56 亿美元,比华尔街的预测高出 10 万美元,因为营业额从 27 年第一季度增长了 1%,达到 22 亿美元。 PANW 报告调整。 每股收益 1.7 美元,超出分析师预期的 0.83 美元。

这种表现无疑会让格里芬高兴。 第三季度,Citadel 购买了 3 股 PANW 股票,使该基金在该公司的持股增加了 1,103,104%。 它目前持有 166 股股票,按当前股价计算价值 1,767,784 亿美元。

与此同时,即使面对全球经济不确定性,摩根士丹利的 Hamza Fodderwala 也一直在阐述牛市。 这位分析师称该股为首选股票,代表着一个“难得的机会”,他写道:“虽然在宏观经济放缓的情况下,人们对安全预算的相对防御能力存在合理的担忧,但我们认为 Palo Alto Networks 最有能力实现持久的营收增长,因为市场严重低估了该公司更广泛的平台发展以及推动供应商整合以提高安全性的能力。”

Fodderwala 总结道:“鉴于能够在庞大的安装基础上整合安全预算、增加经常性收入和提高营业利润率,我们相信即使在宏观经济放缓的情况下,PANW 仍然是一个持久的 20%+ FCF 复合商。”

承认公司的潜在增长,Fodderwala 将 PANW 股票评级为增持(即买入),他 220 美元的目标价表明未来一年上涨 47%。 (要查看 Fodderwala 的业绩记录, 点击此处)

大多数华尔街人士都同意这种看涨立场。 基于 26 次买入与 3 次持有,该股获得强烈买入一致评级。 平均目标价为 210.19 美元,为 12 个月上涨约 41% 提供了空间。 (看 PANW 库存预测)

Bill.com 控股公司(条例草案)

尽管正在进行数字化转型,Bill.com 声称 90% 的受访美国企业仍然依赖纸质支票和其他手动程序。 Bill.com 的作案手法是改变这一切。 该公司提供基于云的软件,可简化、数字化和自动化后台财务活动。 客户主要集中在中小企业,客户来自各行各业、慈善组织、初创公司和知名品牌。

Bill.com 的产品需求不断增长,该公司在 2023 年第一财季(97.5 月季度)的最新季度更新中显示出一些严重的收入增长。 收入同比增长 229.9% 至 18.98 亿美元,超出华尔街预测的 0.14 万美元。 调整。 0.06 美元的每股收益也轻松超过了 2 美元的普遍预期。 该指引也很强劲,该公司要求 FQ241.5 收入在 244.5 亿美元至 233.50 亿美元之间,高于华尔街预测的 XNUMX 亿美元。

然而,这对似乎关注负面因素的投资者来说似乎无关紧要,例如运营亏损 87.7 万美元,而去年同期为亏损 74.2 万美元。 由于科技股在 2022 年普遍失宠,该股在这一年中下跌了 56%。

不过,格里芬一直在加载。 在第三季度,Citadel 购买了 3 股,将其 BILL 持股量增加了 18%。 格里芬的基金现在拥有 270,115 股股票,按当前股价计算价值约 1,828,905 亿美元。

进一步值得注意的是,该公司在 XNUMX 月宣布已完成对财务规划软件供应商 Finmark 的收购。

根据 Canaccord 五星级分析师 Joseph Vafi 的说法,这是一个很好的举措,他写道:“收购 Finmark 应该有助于提升 Bill 在最重要的会计渠道中的价值主张。 在我们看来,BILL 建立的护城河是一个关键的差异化因素,而 Finmark 的交易更是证明了这条护城河。 重要的是,我们认为交叉销售机会仍处于起步阶段。 我们认为 SMB 很难渗透,但交叉销售可能更容易,Bill 就是一个例子。 这里的交叉销售设置预示着明年的前景。”

总而言之,Vafi 对 BILL 股票的评级为买入,而他 250 美元的目标价为 127% 的巨额一年回报率提供了空间。 (要查看 Vafi 的记录, 点击此处)

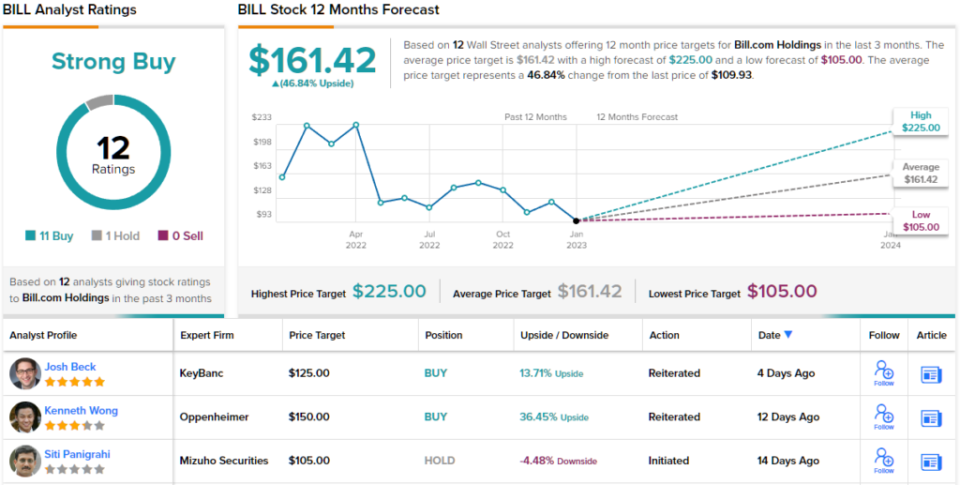

同样,华尔街也看好软件股。 在过去三个月中有 11 条买入建议和 1 条持有建议,信息很明确:BILL 是“强力买入”。 最重要的是,其 161.42 美元的平均目标价表明有约 47% 的上涨潜力(见 比尔股票预测)

要找到估值有吸引力的股票交易的好主意,请访问TipRanks 最好的股票买,这是一个新推出的工具,可将TipRanks的全部资产见解结合在一起。

免责声明:本文中表达的观点仅是该分析师的观点。 内容仅供参考。 在进行任何投资之前,进行自己的分析非常重要。

来源:https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-143217365.html