作为债券市场最可靠的衰退指标之一的收益率曲线指标备受关注,周二倒挂,突显了对美联储考虑大幅加息的经济前景的担忧。

广泛关注的传播在 2 年之间

TMUBMUSD02年,

和 10 年期国债收益率

TMUBMUSD10年,

间歇性跌至零以下,低于一年前的 160 多个基点。 上一次价差反转是在 30 年 2019 月 3 日,基于道琼斯市场数据下午 XNUMX 点的水平。

交易员正在回应美联储政策制定者可能需要很快加息半个百分点,甚至更多,以对抗通胀。 美联储主席 杰罗姆鲍威尔开业 本月早些时候将基准利率一次提高超过 XNUMX 个百分点,这一观点得到了其他官员的支持。 和 俄乌和谈取得进展的迹象 有人说,让美联储根据需要收紧。

瑞银全球财富管理首席投资官 Mark Haefele 表示,尽管股市正在复苏,但“债券市场继续反映出对经济增长前景越来越悲观”。

他在周二的一份报告中写道:“突然放缓或衰退的风险已经增加,美联储可能会更快地加息,以及乌克兰战争造成的混乱。”

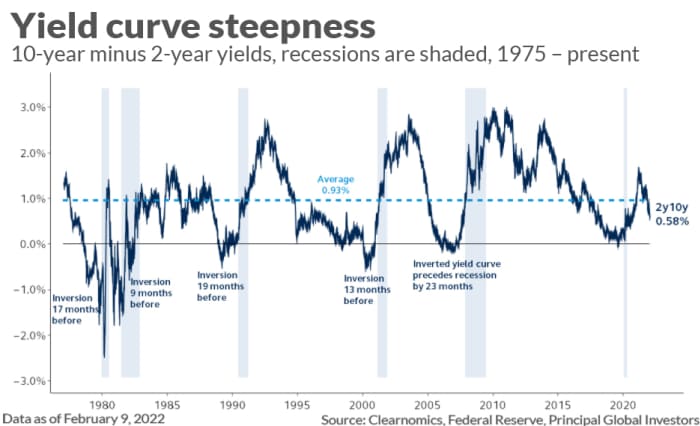

由于其预测能力强,投资者密切关注美国国债收益率曲线或不同期限的市场收益率斜率。 2s/10s 的倒置预示着自 1950 年代以来的每一次衰退,根据 首席全球投资者. 1980 年代初的经济衰退就是如此,前美联储主席保罗·沃尔克 (Paul Volcker) 努力抗击通胀,以及 2000 年代初以互联网泡沫破裂、9/11 恐怖袭击和各种企业会计丑闻为标志的经济衰退——同样如此作为由全球金融危机引发的 2007-2009 年大衰退以及由大流行引发的 2020 年短暂收缩。

但经济衰退往往会在 2s/10s 反转之后出现滞后。 这种滞后“大约持续了 20 个月,在某些情况下,已经超过两年”,巴克莱银行的 Anshul Pradhan 和 Samuel Earl

BARC,

周二在便条中写道。

美国国债曲线的其他地方已经出现倒挂。 5 年期和 7 年期国债收益率与 10 年期国债收益率之间的利差,以及 20 年期和 30 年期国债收益率之间的差距都低于零。

全球市场董事总经理本·埃蒙斯 (Ben Emons) 表示,2s/10s 利差一直以比 1980 年代以来任何时候都快的速度趋于平缓,并且比过去美联储加息活动中的类似时间点更接近于零。纽约 Medley Global Advisors 的宏观策略。

通常,在加息顺利进行之前,曲线不会接近零。 但无论如何,在美联储只加息一次 XNUMX 个基点之后,它就到了那里。

下图于 2 月编制,显示了 10s/2s 在过去的衰退之前与今年的速度相比需要多长时间才能反转。 10s/XNUMXs 的价差在几个月内趋向于零,这一次是 - 与过去两次进入负值区域所花费的年数相反。

资料来源:Clearnomics、美联储、主要全球投资者

通常,当投资者对经济增长和通货膨胀的前景持乐观态度时,曲线会向上倾斜,因为政府债券的买家通常会要求更高的收益率,以便在更长的时间内借出资金。

当曲线趋平或倒挂时,情况也正好相反:当投资者预计增长将降温时,10 年期和 30 年期国债收益率往往会下降,或者相对于较短期限的国债收益率上升速度较慢。 这导致曲线上的价差缩小,然后可能导致价差降至零以下,即所谓的倒挂。

倒置曲线最终可能意味着 股票回报不佳的时期 并打击了银行的利润率,因为它们以短期利率借入现金,而以长期利率放贷。

周二,由于投资者考虑到更为悲观的前景,10 年期利率跌破 2.4%。 与此同时,与美联储政策近期前景挂钩的两年期短期利率升至 2 年 2019 月以来的最高水平。

资料来源:https://www.marketwatch.com/story/a-key-part-of-the-treasury-yield-curve-has-finally-inverted-setting-off-recession-warning-heres-what-investors-需要知道 11648578586?siteid=yhoof2&yptr=yahoo