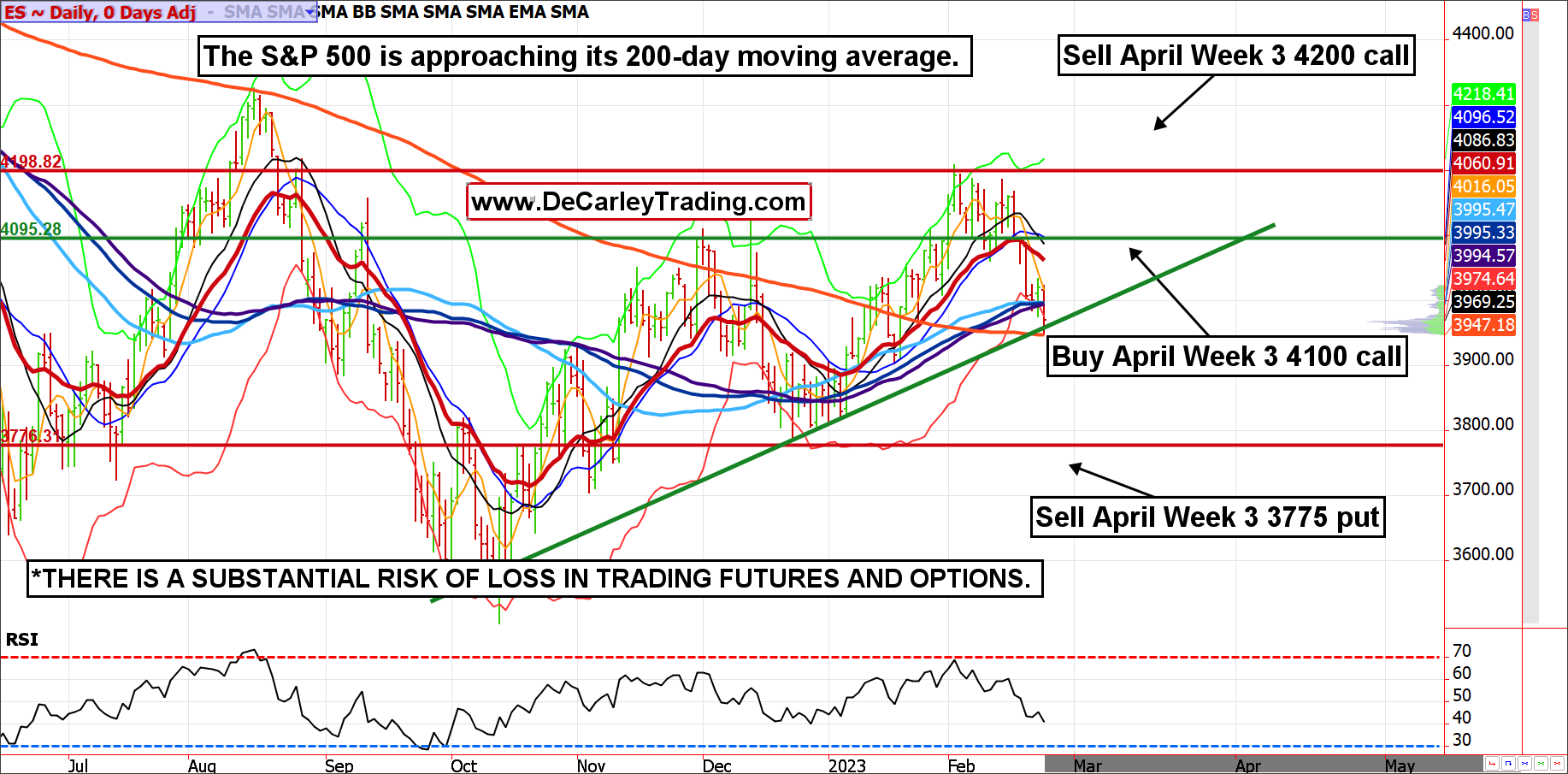

E-迷你标准普尔 500 指数测试了其 200 天移动平均线并且似乎持稳。 尽管 股票指数的艰难一周,整体趋势保持走高(日线趋势线指向上方,趋势线支撑持守)。

当然,压倒性的媒体叙述是对股票的悲观情绪之一,但由于有如此多的旁观现金在寻找去处,而大众为较低的股票做准备,痛苦的交易可能会更高(市场往往会导致最多的损失)大多数市场参与者的痛苦)。

也就是说,我们意识到市场在重要的技术支点水平附近是不确定的; 因此,留出足够的错误空间很重要。 以很少的自付费用和将风险置于遥远的支撑位之下“做多”市场的一种方法是裸腿看涨期权价差。 该策略旨在使用市场资金购买看涨期权多头,但要注意的是存在无限风险。

我们喜欢使用 500 月当周的三个选项,并且更愿意构建有利于保费收取的价差,而不是盈利潜力。 具体来说,我们喜欢买入 4100 月 E-mini S&P 4200 3775 看涨期权,卖出 3775 看涨期权,卖出 XNUMX 看跌期权。 到期风险低于 XNUMX,这是故意低于最后一个摆动低点,如果涉及到被分配的期权,可能不是获得多头期货的好地方。

因此,如果上升趋势基本保持不变,则该交易应该表现相对较好。

如果 3775 月 E-mini 标准普尔指数在到期时介于 4100 和 700 之间,则交易收取溢价(约 4100 美元),但利润在 4200 和 4200 之间回升,最好的情况是 5,700 月 E-mini 高于 XNUMX到期时。 如果持有到最后,利润约为XNUMX美元。

图源:QST

替代策略

这种价差可以通过微型 E-迷你标准普尔 500 期权来实现; 这将风险、保证金和压力降低到原来的 1/10。

同样,那些寻求简单性的人可能会考虑简单地做多微型 E-迷你期货合约。 对于每点 5 美元和约 20,000 美元的合约价值,无论账户规模如何,对于大多数交易者而言,风险都相对可控。

*激进的交易理念:500 月份 E-mini 标准普尔 XNUMX 指数以裸腿传播牛市

— 买入 4100 月 ES XNUMX 看涨期权

— 卖出 4200 月 ES XNUMX 看涨期权

— 卖出 3775 月 ES XNUMX 看跌期权

收取的总保费 = 约 14.00 分美分,或 700 美元减去交易费用

这些期权于 21 月 55 日到期,还有 XNUMX 天到期

保证金= $ 7,250

风险=3775以下无限

如果 5,700 月 E-迷你标准普尔 500 指数在到期时高于 4200,则在考虑交易成本之前的最大利润 = XNUMX 美元

*交易期货和期权存在重大损失风险。 投机没有保证; 大多数人在商品交易中亏损。 过去的表现并不预示未来的结果。

每次我为Real Money撰写文章时,都会收到一封电子邮件警报。 单击本文的我的旁注旁边的“ +关注”。

资料来源:https://realmoney.thestreet.com/investing/options/an-aggressive-sp-play-get-long-the-market-with-little-out-of-pocket-expense-16116880?puc=yahoo&cm_ven=雅虎&yptr=雅虎