中国放宽了其严厉的 COVID 限制、封锁和旅行检疫措施,该国股市大幅上涨,较近期低点上涨了约 40%。 这个世界上最大的国家和第二大经济体的看涨情绪具有传染性,MSCI 亚太指数从 20 月的低点上涨了约 500%。 事实上,亚洲基准指数在 2023 年第一周的表现优于标准普尔 XNUMX 指数。

归根结底,这意味着 中国股票 在投资者看来越来越好。 用新加坡星展银行首席投资官侯伟福的话来说,“现阶段中国股票的风险回报看起来极具吸引力。”

更详细地说,侯进一步解释说,“[我们]相信 2022 年 XNUMX 月的市场底部已经到位......在催化剂方面,我们现在看到经济全面重新开放,以及政府的积极支持措施为其房地产行业。”

那么让我们来看看两只主要的中国股票。 这些绝对是您听说过的公司——近年来它们都登上了很多头条新闻。 根据 TipRanks 数据,两者均为买入评级,来年具有两位数的上涨潜力。 让我们深入了解细节,以及华尔街分析师最近的评论。

Nio,Inc. (蔚来)

我们将从中国的电动汽车领域开始,看看领先的公司之一蔚来。 Nio 的优势是成为该行业的“早期采用者”,自 2018 年以来一直在交付生产线车辆。该公司目前在中国消费市场拥有 6 款 EV,包括 SUV、轿车和轿跑车设计. 然而,Nio 并没有把所有的鸡蛋都放在车篮里。 该公司还向中国电动汽车市场推出了电池即服务,为客户和司机提供了一种在汽车需要充电时更换电池组的更快、更便宜的模式。

Nio 最近发布了一些相互矛盾的数据,首先是 3 月发布的稳健的 22 财年第三季度财报,然后是令人失望的 XNUMX 月交付更新。

在收益方面,该公司第三季度的收入为 1.83 亿美元,环比增长 3%,同比增长 24%。 公司第三季度交付汽车 38 辆,同比增长 31,607%。

然而,最近,交付数量出现了下滑。 在 1 月 15,815 日报告的最后一次交付更新中,Nio 显示 4 月的总交付量为 40,052 辆,第四季度的总交付量为 50 辆。 虽然这些数字保持了公司的积极趋势——4 月交付量同比增长超过 60%,第四季度交付量增长超过 20,000%——但它们都低于预期,该预测要求 43,000 月交付 48,000 辆,而本季度分别为 XNUMX 和 XNUMX。

交付失败可以归因于一系列逆风,这些逆风在 2022 年结束时堆积如山,可以概括为“供应链困难”。 蔚来在金属铸件和碳化硅的供应以及 EDS 组装的设置方面存在问题,甚至在整车的交付物流方面也存在问题。 尽管如此,该公司确实录得 34 年全年交付量同比增长 2022%,交付了 122,486 辆汽车。 截至31年2022月289,556日,公司累计交付电动汽车XNUMX辆。

分析师 Edison Yu 在为德意志银行报道 NIO 股票时指出了 Nio 存在的问题,但他继续说:“我们预计所有未解决的运营瓶颈将在第一季度末得到解决。 NIO 已经获得了其他铸造供应商的资格,从而消除了 ET7 的产能限制。 增加了一条额外的 EDS 装配线,支持 ET5 产量,与 Onsemi 相关的碳化硅供应问题应该在本月得到解决。”

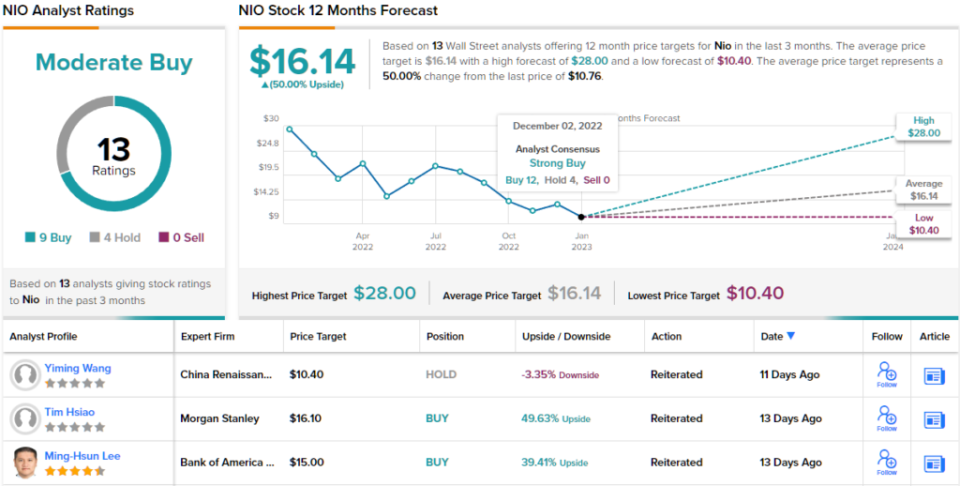

展望蔚来迎接挑战,Yu 将该股评级为买入——他 21 美元的目标价意味着一年内上涨 95%。 (要查看于的记录, 点击此处)

总体而言,这家中国电动汽车制造商已获得 13 位华尔街分析师的评论——他们的观点包括 9 人买入和 4 人持有,一致认为中度买入。 该股票的售价为 10.76 美元,其 16.14 美元的平均目标价表明未来 50 个月内将上涨 12%。 (在 TipRanks 上查看 NIO 股票预测)

阿里巴巴控股 (BABA)

现在让我们切换到中国的电子商务领域和阿里巴巴。 虽然该公司主要专注于中国在线零售,整体在线渗透率低于西方,但中国人口众多意味着阿里巴巴可以依赖接近 800 亿的国内客户群,比整个欧洲都多。

阿里巴巴强大的国内客户群,以及几乎可以将任何产品交付给中国任何买家的能力,为公司立足奠定了坚实的基础——因此, 收益 现在已经上涨了几个季度。 该公司在上一个报告季度(29.12 财年第二季度,对应日历上的第三季度)的收入为 2 亿美元,同比增长 23%。 运营收入为 3 亿美元,同比增长 22%,增长更为强劲,非 GAAP 每股美国存托股票摊薄后每股收益为 3 美元,同比增长 3.5%,同比增长 68%高于预期的 1.82 美元。

总而言之,投资者对他们所看到的感到满意,阿里巴巴股价自财报发布以来上涨了约 40%。

摩根士丹利 (Morgan Stanley) 的 Gary Yu 对阿里巴巴持积极乐观的态度,他直截了当地表示,“我们相信,在未来 60 天内,股价绝对会上涨。”

Yu 补充说,“我们看到 1) 在中国消费复苏的背景下客户管理收入 (CMR) 出现拐点,以及 2) 非互联网行业推动的云收入重新加速,推动了高-高质量的收益增长…… 我们还相信,在当前宽松的监管环境下,阿里巴巴的表现将优于其他中国互联网股票……。 我们认为 BABA 是中国重新开放的主要受益者,也是全球投资者流入中国的代表。”

这些都是强有力的观点,它们支持 Yu 对阿里巴巴股票的买入评级,而他 150 美元的目标价指向到 35 年底 2023% 的涨幅。(要查看 Yu 的业绩记录, 点击此处)

摩根士丹利在这里的观点是高度看涨的——但其他 14 位分析师对 BABA 的评论也看涨,一致给予强烈买入共识评级。 目前交易价格为 110.83 美元,平均目标价为 138.67 美元,阿里巴巴的股票声称在一年的时间范围内有 25% 的上涨潜力。 (在 TipRanks 上查看阿里巴巴的股票预测)

要找到估值有吸引力的股票交易的好主意,请访问TipRanks 最好的股票买,一个结合所有 TipRanks 的股权洞察力的工具。

免责声明:本文中表达的观点仅是主要分析师的观点。 内容仅供参考。 在进行任何投资之前,进行自己的分析非常重要。

来源:https://finance.yahoo.com/news/baba-nio-stocks-buy-now-225800066.html