该帖子最初发布于 TKer.co

股市下跌,标准普尔 500 指数上周下跌 1.1%。 该指数今年迄今上涨 6.5%,较 14.4 月 12 日收盘低点 3,577.03 上涨 14.7%,较 3 年 2022 月 4,796.56 日收盘高点 XNUMX 下跌 XNUMX%。

在过去两周左右的时间里,人们对货币政策、经济增长和股价走势的态度似乎开始发生转变。

1. 美联储承认通胀正在下降 🦅

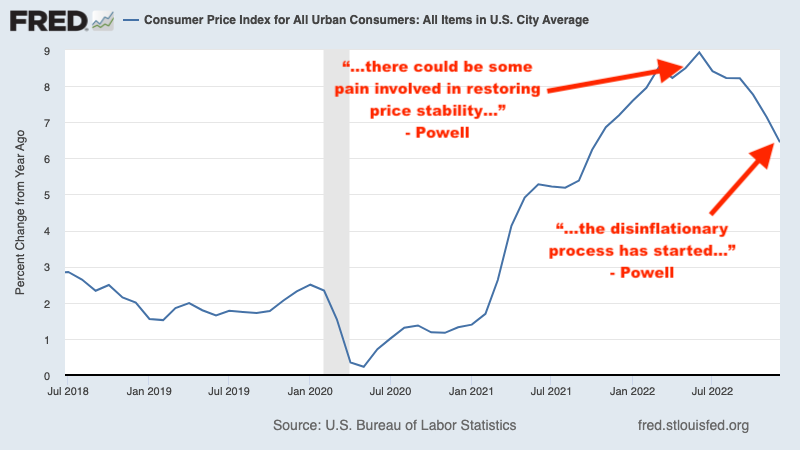

去年 XNUMX 月,美联储主席杰罗姆·鲍威尔 (Jerome Powell) 警告 “恢复价格稳定可能会带来一些痛苦。” 一个月后,我们 知道 通货膨胀出人意料地再次升温。 然后在 15 月 XNUMX 日,美联储 公布 令人瞠目结舌的加息 75 个基点,这是自 1994 年以来央行单次宣布的最大加息幅度。

那时,我解释了这些动态如何呈现 股市的难题 as 市场跳动将持续到通胀改善 在美联储眼中。

快进到 1 月 XNUMX 日,在几个月的通胀数据降温之后,鲍威尔 说过 在结束时 美联储货币政策会议:“我认为,我们现在可以第一次说 通缩过程已经开始. 我们可以看到这一点。”(强调)

“鲍威尔在本次新闻发布会上 13 次提到‘通货紧缩’这个词,”Fundstrat Global Advisors 研究主管汤姆·李 (Tom Lee) 表示, 写 那天在给客户的便条中。 “这是语言和语气的重大变化,表明美联储现在正式承认正在增长的反通胀力量。 在 [XNUMX 月的新闻发布会上],‘通货紧缩’被鲍威尔零次使用。”

这对股市来说是一件大事,因为 价格往往会在几周和几个月前触底 主要的看涨事态发展。 如果美联储的这种不那么强硬的基调成立,那么 标准普尔 12 指数 500 月 XNUMX 日的低点可能是开始 下一个牛市。

“在我们看来,鲍威尔主席正在更加重视 “完美的通货紧缩” 美国银行美国经济学家 Michael Gapen 周二写道: “这与 来自怀俄明州杰克逊霍尔的鲍威尔,去年八月,他强烈倾向于不惜一切代价降低通胀,并强调如果劳动力市场不出现一些‘痛苦’,通胀就不太可能消退。”

只要通胀数据继续偏冷,美联储似乎就会保持不那么强硬的基调。

有关更多信息,请阅读: TKer 的 2022 年度词汇:“痛” 🥊, 美联储赞助的市场跳动何时结束 📈, 和 市场跳动将继续,直到通胀改善 🥊。

升级到付费

2.经济不太可能陷入衰退💪

我无法准确指出经济学家之间的共识是什么时候美国将陷入衰退。 我们知道后,担心肯定会加剧 一季度GDP负增长 去年,当我们了解到他们变得更糟 Q2也是负增长.

有关衰退如何定义和未定义的更多信息,请阅读: 你管这叫经济衰退? 🤨。

在此期间,我一直怀疑美国注定会陷入低迷的想法,因为 我无法停止思考巨大的经济顺风 和 仍然无法停止思考.

进入2023年, 许多华尔街公司的基本预期 是美国将在一年中的某个时候进入衰退。

但经过 强劲的 XNUMX 月就业报告 和 扩张性 XNUMX 月 ISM 服务业调查 本月早些时候,经济学家的情绪发生了一些变化。

周一,高盛经济学家简·哈祖斯 (Jan Hatzius) 发表了一份题为“衰退衰退风险”的报告,其中他将美国在未来 12 个月内进入衰退的可能性从 25% 降低至 35%。

Hatzius 写道:“劳动力市场的持续走强和商业调查改善的早期迹象表明,近期经济衰退的风险已经显着降低。”

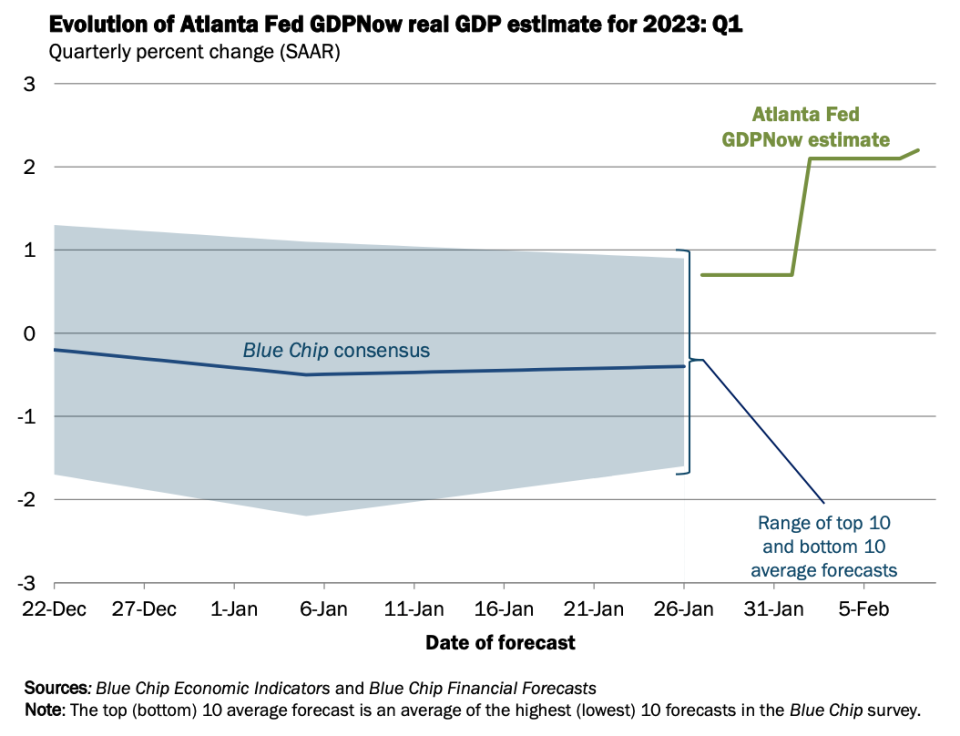

星期三,我们了解到 亚特兰大联储的 GDPNow 模型 第一季度实际 GDP 增长率攀升至 2.2%。 该指标大大高于其最初估计的 截至 0.7 月 27 日增长 XNUMX%.

星期四,纽约时报发表了一篇来自 Jeanna Smialek 的文章,标题为:“什么衰退? 一些经济学家看到了增长反弹的机会。“标题不言自明。

周日,《华尔街日报》发表了尼克·蒂米拉奥斯 (Nick Timiraos) 的一篇文章,标题为:“硬着陆还是软着陆? 如果增长加速,一些经济学家认为两者都不会.“它解决了相同的主题。

话虽如此,在更多经济学家正式将他们的预测修正为上行之前,可能还需要几周的弹性经济数据。

有关更多信息,请阅读: 对经济和市场持乐观态度的 9 个理由 💪 和 每个人都想要的看涨的“金发姑娘”软着陆情景 😀。

3. 上半年股市可能不会暴跌📉

许多著名的华尔街策略师警告说,标准普尔 500 指数 可能会在 2023 年初大幅抛售 在今年晚些时候至少收回部分损失之前。 这是由预期驱动的 收益将继续下调.

但这一切至少存在三个问题:1) 股票通常在收益下降的年份上涨,2) 股票通常在盈利触底前见底, 和 3) 当许多人预计股票会出于同样的原因抛售时,那么这个信息就是 可能已经被市场定价.

到目前为止,标准普尔 500 指数在 6.5 年上涨了 2023%,该指数在此期间的大部分时间都高于年初的水平。

至少一位顶级策略师放弃了提前抛售的呼吁。 这是 Goldman Sachs 的 David Kostin 在 3 月 XNUMX 日给客户的说明中(强调):

最近的宏观发展增强了我们的经济学家对软着陆的信心,并降低了短期内的股市下行风险。 在美国之外,中国的经济增长前景在早于预期的重新开放后变得更加光明,而欧洲在经历了比预期更暖和的冬季后现在有望避免经济衰退。 此外,美联储主席鲍威尔本周几乎没有采取任何措施来阻止放松金融条件。 我们的利率策略师对美国国债的预期路径表明收益率近期上涨空间不大。 因此,我们认为短期内大幅回撤的风险已经降低,除非出现不可预见的数据意外。 我们将标准普尔 3 指数的 500 个月目标价格从 4,000 点上调至 3 点(从今天起为 -3,600%)。 正如本周所示,仍然清淡的机构投资者仓位表明存在追涨风险,市场可能会暂时超过我们标普 500 指数 4,000 点的目标。

最近几周,标准普尔 500 指数中的大多数公司都公布了季度财务业绩,根据他们披露的内容,盈利前景似乎并不像之前预期的那样严峻。

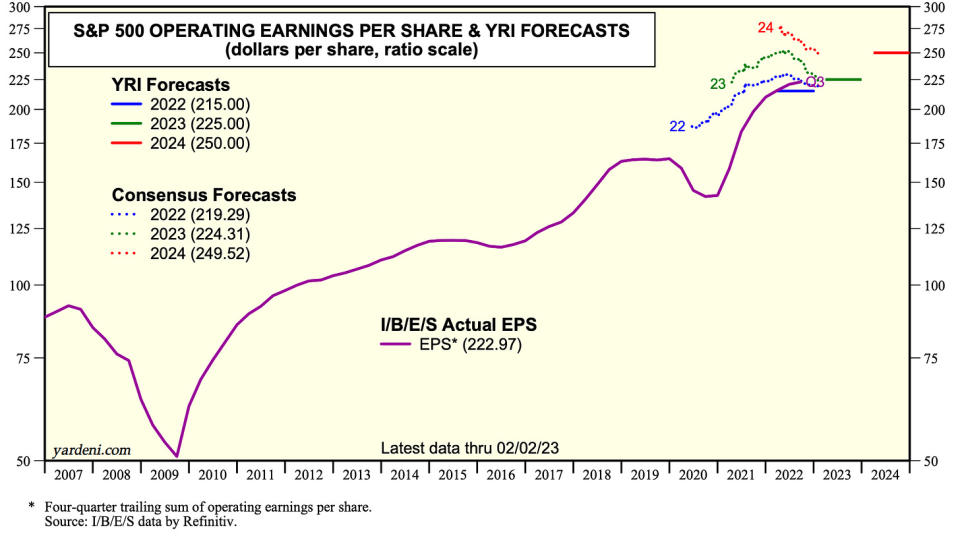

Yardeni Research 总裁埃德·亚德尼 (Ed Yardeni) 周二表示:“我们认为整体经济或盈利不会出现衰退,而是软着陆。” 卡尔·金塔尼利亚). “我们目前估计标准普尔 500 指数成份股公司的营业利润今年将增长 4.7% 至每股 225 美元,明年将增长 11.1% 至 250 美元。”

标准普尔 500 指数目前在上方交易 大多数策略师的年终目标 为索引。 如果这些收益能够保持并可能有所改善,我们很快就会看到一些策略师上调他们的目标。

有关更多信息,请阅读: 华尔街对 2023 年股票的展望 🔭, 股票通常在收益下降的年份上涨 🤯, 2023 年最常被提及的股票风险之一是“被夸大了” 😑, 和 每个人都在谈论近期的抛售。 反向信号?

这一切是怎么回事

并非所有人都认为有弹性的经济增长无疑是个好消息。

“随着非常强劲的就业增长、更高的劳动力参与率以及失业率下降至 1969 年以来的最低水平,它开始看起来更像是‘无法着陆’的情景,”阿波罗的 Torsten Slok 在 4 月份的一篇文章中写道XNUMX 注意。 “在不着陆的情况下,经济不会放缓,在供应链改善推动通胀最初下降之后,通胀的上行风险又回来了。”

对通胀的新担忧可能会迫使美联储变得更加鹰派,从而使经济增长和股价上涨面临风险。 换句话说, 好消息可能再次变成坏消息. 有关此动态的更多信息,请阅读: “好消息就是坏消息”和“坏消息就是好消息”的指南 🙃。

但如果说我们最近几个月学到了一件事,那就是我们可以同时拥有连续几个月的健康就业增长和凉爽的通胀数据。 有关此动态的更多信息,请阅读: 每个人都想要的看涨的“金发姑娘”软着陆情景 😀。

一如既往,时间会证明实际发生了什么。 但就目前而言,由于近几个月通货膨胀、经济增长和股价一直呈有利趋势,乐观主义者似乎正在战胜悲观主义者。

–

更多来自 TKer:

那很有意思! 💡

您知道板球是世界上观看人数第二多的运动吗? 它正在美国大举兴起。 从 约翰华尔街:

...经营美国板球大联盟 (MLC) 的实体美国板球企业 (ACE) 已筹集了超过 100 亿美元。 ACE 创始人 Sameer Mehta、Vijay Srinivasan、Satyan Gajwani 和 Vineet Jain——以及其他公司投资者——押注该联盟将能够吸引这项运动的顶级球员,并吸引全球球迷的兴趣,成为板球赛程的主要内容正在进行中。 如果可以的话,俱乐部估值将“像曲棍球棒一样增长”,Sanjay Govil(Infinite Computer Solutions 董事长兼 Zyter Inc. 首席执行官)说。 Govil 在华盛顿特区拥有这支球队,达拉斯、旧金山、洛杉矶、纽约市和西雅图也将有俱乐部参加定于 23 月 13 日至 30 日举行的首届 'XNUMX 赛季。

回顾宏观逆流🔀

上周有几个值得注意的数据点需要考虑:

⛓️ 供应链不断完善. 纽约联储 全球供应链压力指数

- 各种供应链指标的综合 - 在 2020 月份下跌,并徘徊在 2021 年底的水平。它远低于 XNUMX 年 XNUMX 月供应链危机的高点。

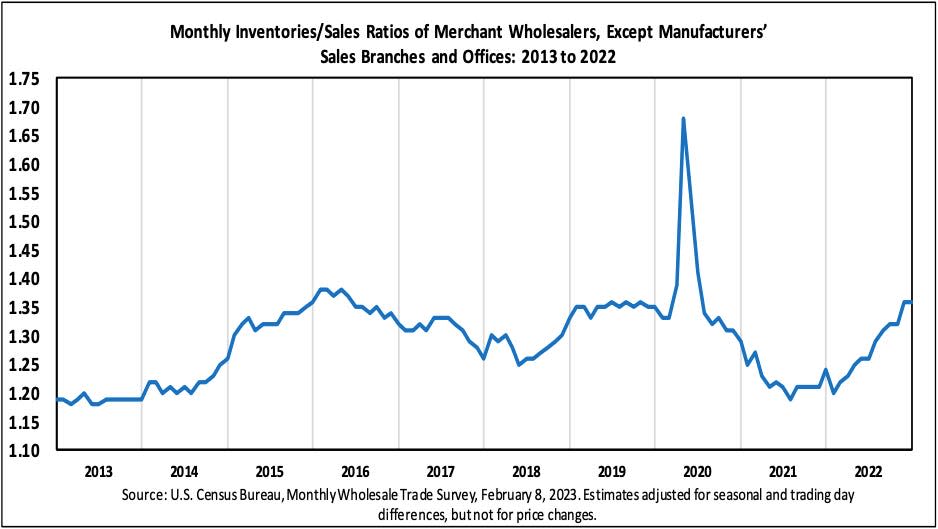

📈 库存水平上升。 根据 人口调查局数据 周二公布的数据显示,0.1 月份批发库存增长 932.9% 至 1.36 亿美元。 存销比为1.24,较上年的XNUMX大幅上升。

有关供应链和库存水平的更多信息,请阅读:“我们可以不再称其为供应链危机 ⛓,“”对经济和市场持乐观态度的 9 个理由 💪, “和 ”每个人都想要的看涨的“金发姑娘”软着陆情景 😀。“

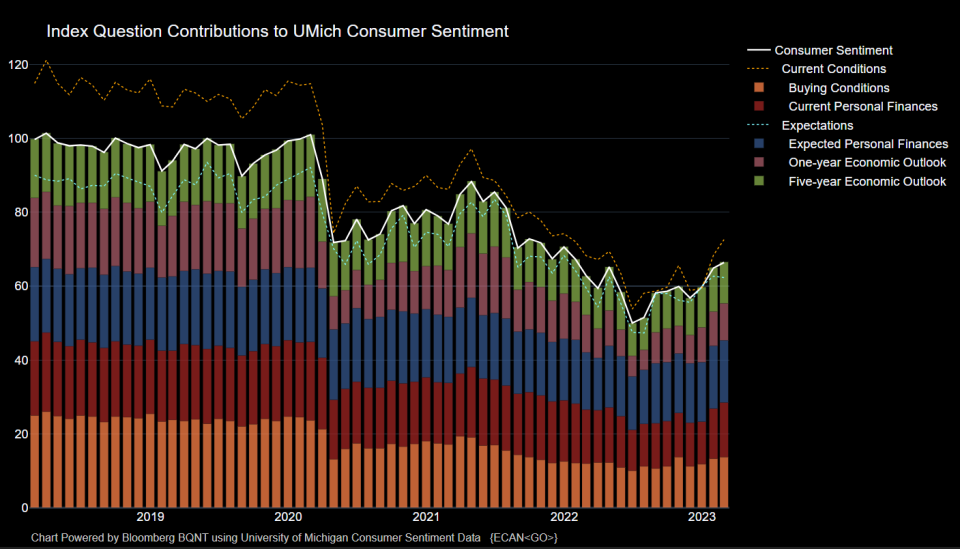

👍 消费者情绪正在改善. 来自密歇根大学二月 消费者调查:“在连续三个月增长之后,市场情绪现在比一年前高出 6%,但仍比两年前(当前通胀事件之前)低 14%。 总体而言,尽管近期通胀有所缓和,但高价格继续给消费者带来压力,而且情绪仍比 22 年以来的历史平均水平低 1978% 以上。”

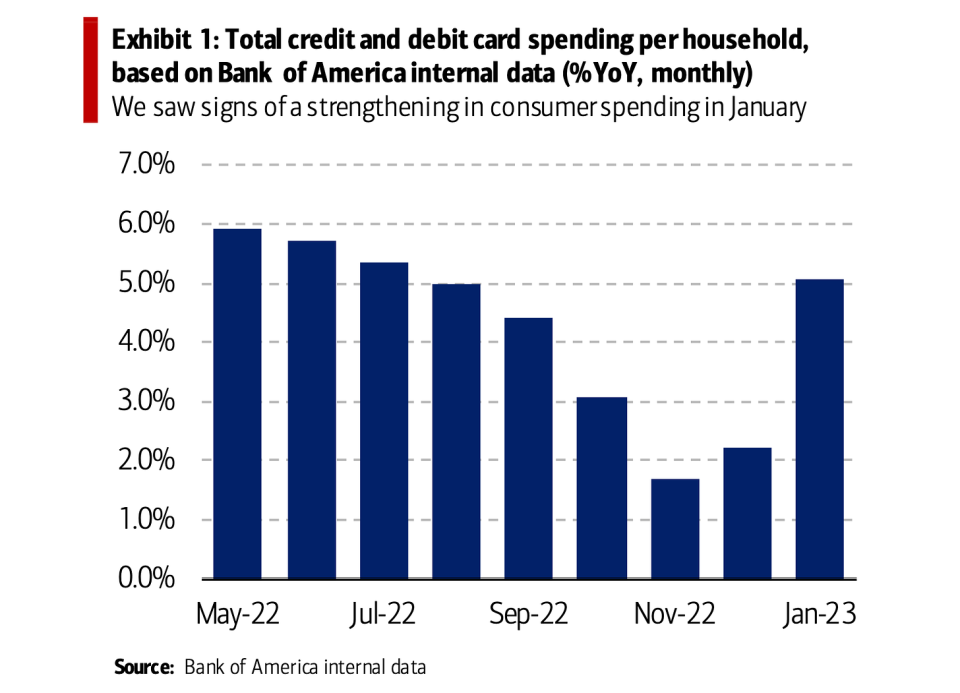

🛍️ 消费者在消费。 从 美国银行:“我们看到 5.1 月份零售和服务方面的消费者支出从 2.2 月份开始加速增长的迹象。 1.7 月份美国银行每户信用卡和借记卡总支出同比增长 1.4%,而 XNUMX 月份同比增长 XNUMX%。 按月环比 (MoM) 季节性调整 (SA) 计算,每个家庭的信用卡总支出增长了 XNUMX%,超过了 XNUMX 月份 XNUMX% 的环比跌幅。”

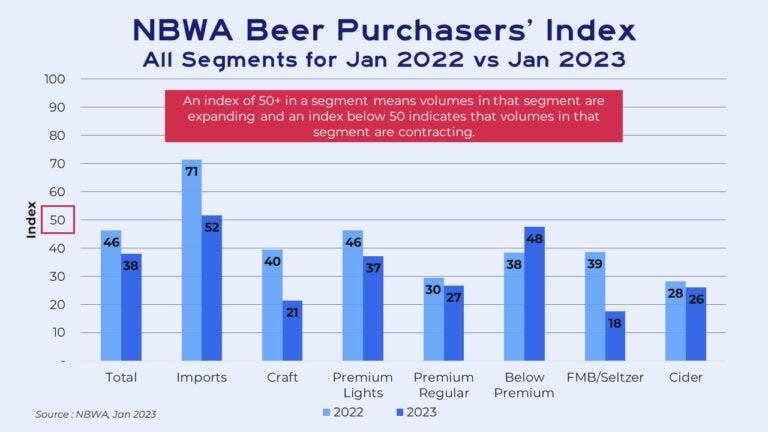

🍻 他们买便宜的啤酒。 从 FreightWaves 的 Rachel Premack: “……去年年底啤酒突然涨价了。 Bump Williams Consulting 副总裁戴夫·威廉姆斯 (Dave Williams) 表示,在 7 年的最后 13 周内,不包括酒吧或餐馆的零售啤酒价格上涨了 2022%……这种价格上涨体现在人们购买啤酒的方式上。 人们越来越多地购买 12 包超过 30 包甚至单份啤酒。 他们也在降价交易——购买更经济的 Keystone,而不是相对昂贵的 Coors。 这解释了为什么根据全国啤酒批发商协会的啤酒购买者指数,与 2022 年 XNUMX 月相比,“低于溢价”的细分市场是唯一一个在 XNUMX 月份需求增加的细分市场……”

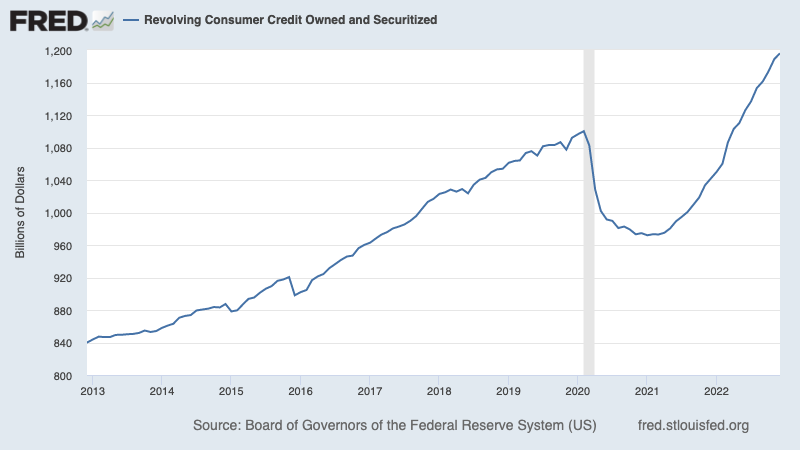

💳 消费者正在承担更多债务,但水平是可控的。 根据 美联储数据, 1.196 月份循环消费信贷总额增至 XNUMX 万亿美元。 循环信贷包括 大多 的信用卡贷款。

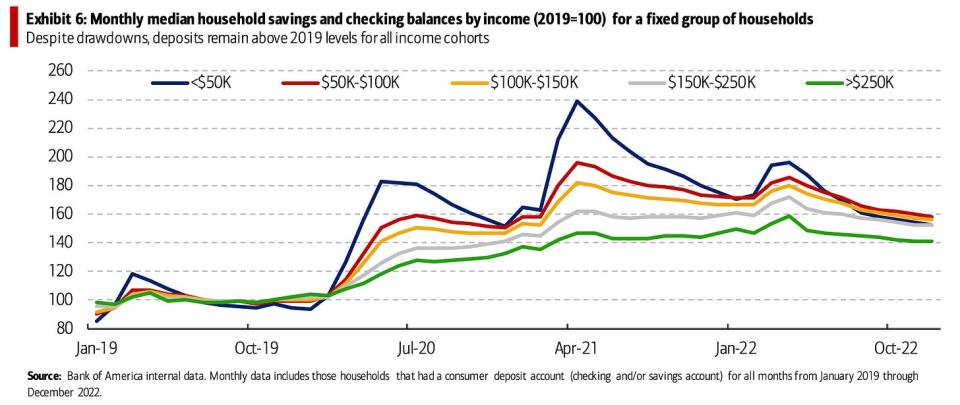

虽然总借贷额看起来很高,但当你更全面地看待消费者财务时,它们就更合理了。 从 美国银行:“在储蓄方面,美国银行内部数据表明,自 2022 年 50 月以来,各收入群体的家庭储蓄和支票余额中位数一直呈下降趋势,其中收入最低的群体(<2019 万美元)下降幅度最大。 但所有收入群体的存款仍高于 6 年的水平(图表 XNUMX)。”

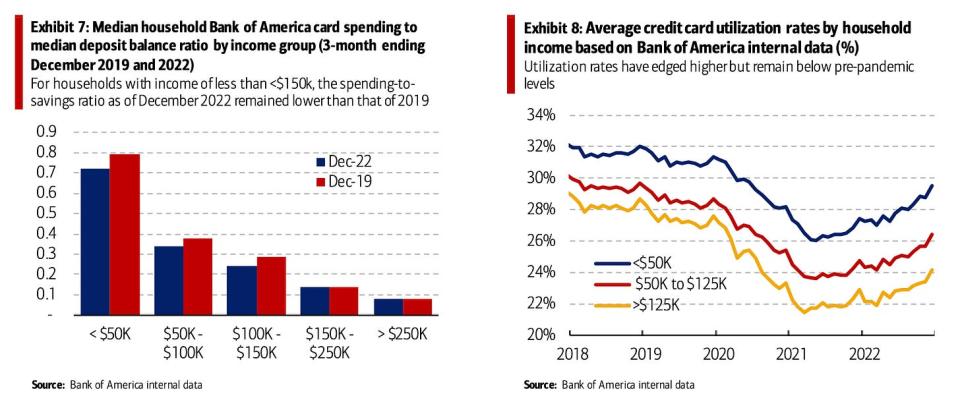

💳 不,他们没有刷爆信用卡。 从 美国银行:“低收入消费者似乎在财务限制方面仍然有一定程度的安慰。 一方面,对于年收入低于 2019 万美元的家庭,家庭信用卡支出中位数与存款余额中位数的比率(支出与储蓄比率)仍低于 150 年(图表 7)。 这表明该人群的支出不需要减少太多,支出与储蓄比率就可以恢复到 2019 年的水平。 另一方面,美国银行的信用卡使用率在各收入群体中也低于 2019 年(图表 8)。”

有关这方面的更多信息,请阅读: 消费金融状况非常好 ????

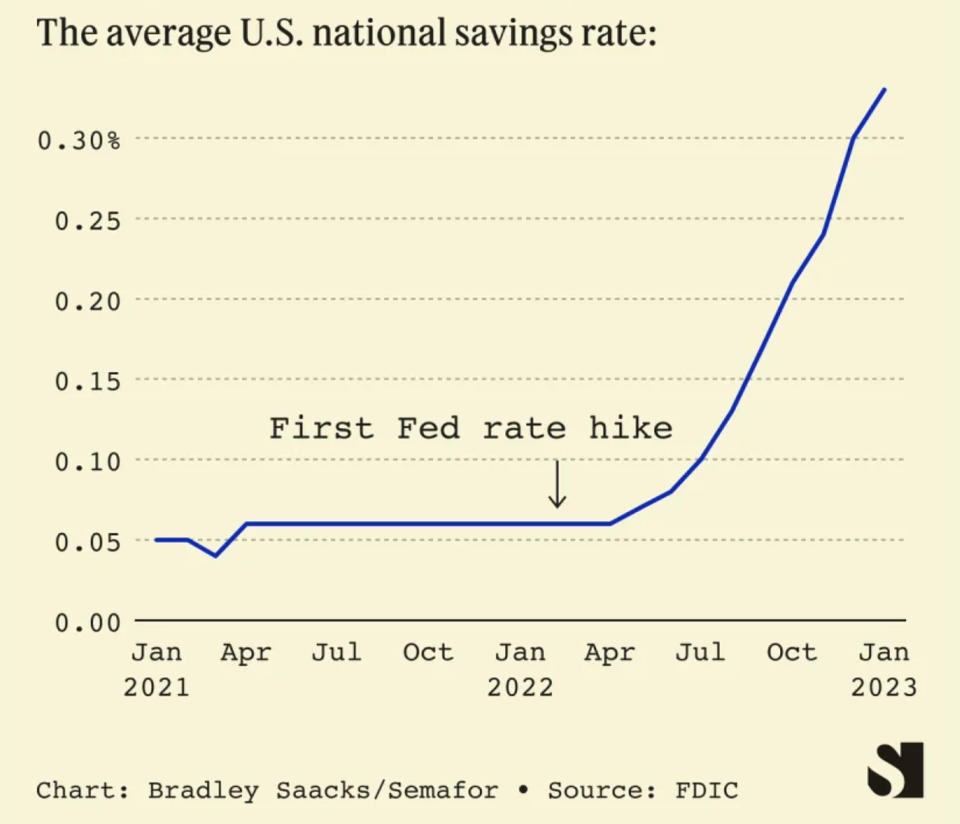

💵 消费者的储蓄账户越来越多。 从 Semafor 的 Liz Hoffman:“根据美国联邦存款保险公司的数据,自去年 0.33 月以来,平均储蓄账户利率已翻了五倍,达到 XNUMX%……”

🤔 低工会参与度有助于解释低工资增长. 来自瑞银:““即使失业率处于数十年来的低位,工资增长也在多项措施中明显放缓。 为什么? ……原因之一可能是工人议价能力低……根据美国劳工统计局的数据,到 6 年,加入工会的工人在私营部门雇员中所占的比例降至 2022%。

???? 华尔街很忙。 从 彭博 周二:“预计约有七项 IPO 将筹集总计 900 亿美元,并在周五 [10 月 990 日]前开始交易。 535],根据彭博汇编的数据,这是自英特尔公司的自动驾驶技术部门 Mobileye Global Inc. XNUMX 月 XNUMX 亿美元上市以来最繁忙的一周。 [上周] 首次亮相的包括太阳能设备制造商 Nextracker Inc.,该公司计划筹集高达 XNUMX 亿美元的资金,这将是今年迄今为止最大的一笔交易。 已在以色列上市的Enlight Renewable Energy Ltd.计划在纳斯达克上市。

这不仅仅是首次公开募股。 上周有许多关于交易活动的报道涉及一些知名人士(链接).

📉 👎 大公司宣布裁员. 周一,彭博社 报道 戴尔科技公司将“淘汰约 6,650 人”。周二,Zoom 公布 它将“与大约 1,300 名勤奋、才华横溢的同事说再见。”周三,迪士尼 公布 这将是“将我们的员工减少大约 7,000 个工作岗位。”周四,新闻集团 公布 “预计裁员 5%,或约 1,250 个职位,”和 Axios 报道 雅虎将解雇“超过 1,600 人”。

这是瑞银经济学家保罗多诺万 提供一些观点:“另一家公司——这次是迪士尼——宣布裁员。 我们获得美国初请失业金数据[星期四],宏观经济数据与高调的失业新闻稿不符。 一个主要原因是大公司在经济上并不那么重要——小企业对劳动力市场最重要。 较小的企业往往就业不足而不是失业。 解雇一个三人公司的 10% 是相当困难的。 ”

有关这方面的更多信息,请阅读: 理解劳动力市场上相互矛盾的消息 🤔。

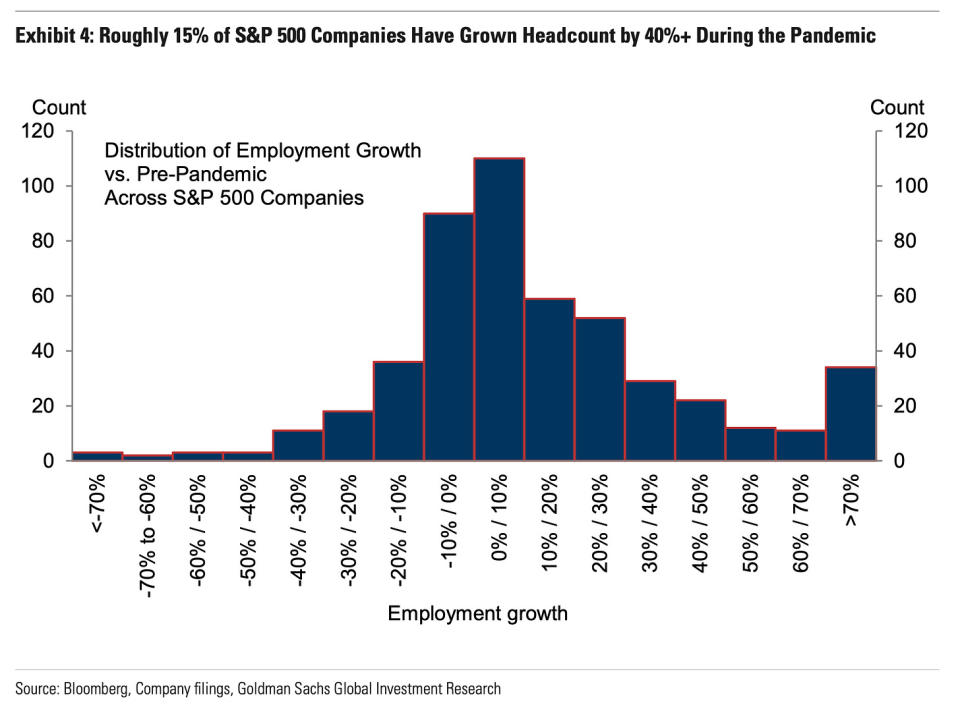

⚠️ 更多重大裁员公告即将到来? 高盛经济学家认为这是可能的。 从周一发布的一份研究报告中可以看出:“......从消极方面来看,其他大公司可能还会发布更多裁员公告,因为标准普尔 15 指数中大约 500% 的公司自开始以来员工人数增加了 40% 或更多大流行(图表 4),到目前为止,只有五分之一的公司宣布裁员。”

但是:“......从积极的方面来看,类似于迄今为止在更广泛的劳动力市场上看到的再平衡,即使是这些宣布裁员的公司也通过减少职位空缺而不是裁员来压倒性地减少了对工人的总需求。” 有关职位空缺的更多信息,请阅读: 职位空缺如何解释当前经济和市场的一切 📋。

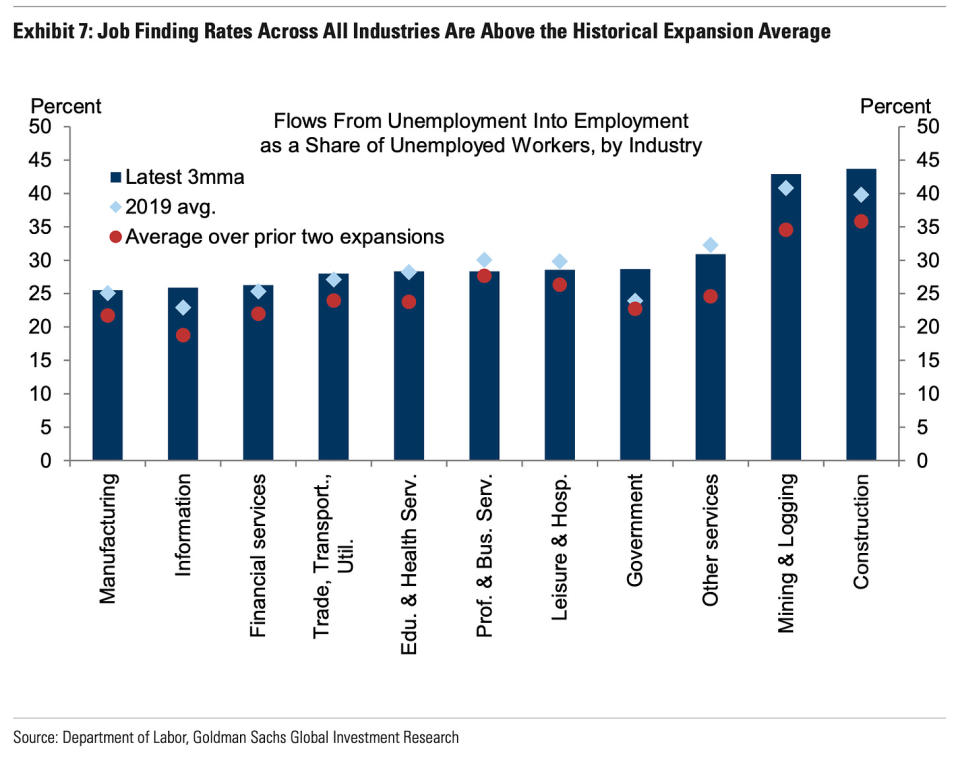

另外:“……图表 7 显示,大多数行业(8 个行业中有 11 个)的再就业率高于大流行前的水平,包括信息行业(大多数主要科技公司的行业),并且所有行业的再就业率都高于大流行前水平最近的扩张平均线。”

我开始了一个非正式的 推特上的主题 跟踪公司招聘的轶事(链接).

有关招聘的更多信息,请阅读: 这是很多招聘 ???? 和 你不应该对劳动力市场的强劲感到惊讶 💪。

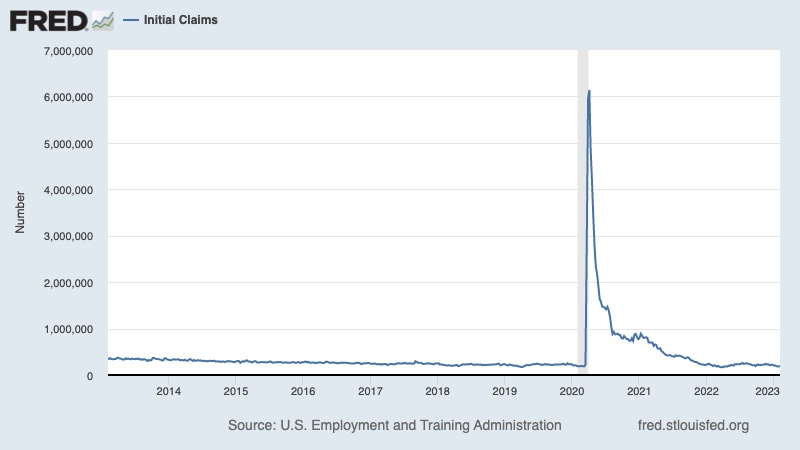

💼 申请失业救济人数仍然很低。 首次申领失业救济金 在截至 196,000 月 4 日的一周内,从前一周的 183,000 攀升至 166,000。 尽管这一数字高于 XNUMX 月份的 XNUMX 年低点 XNUMX,但仍接近经济扩张时期的水平。

有关低失业率的更多信息,请阅读: 对经济和市场持乐观态度的 9 个理由 💪。

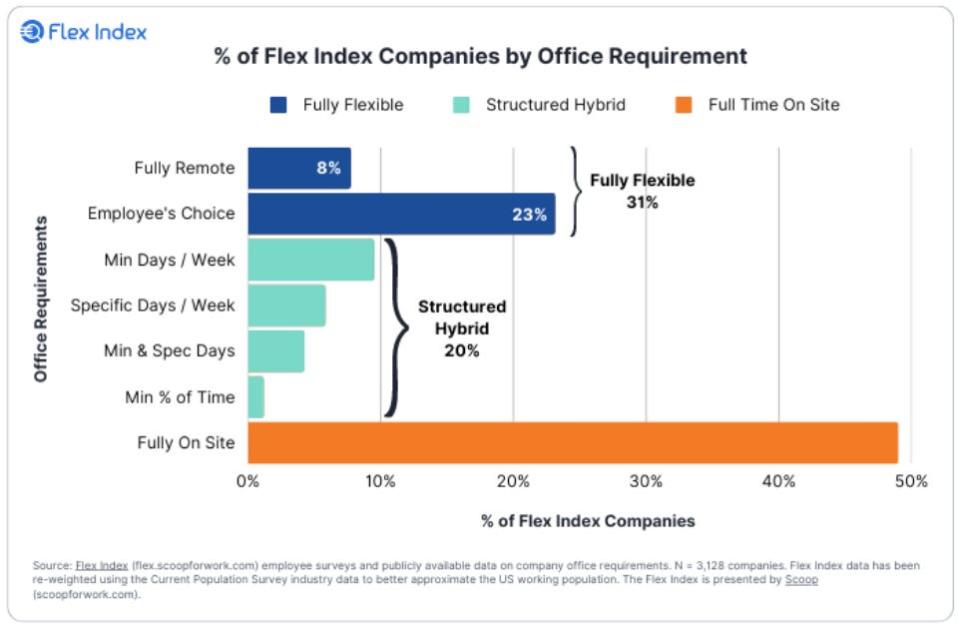

🏠 在家工作#WFH. 来自斯坦福教授 尼克布鲁姆:“关于 4,000 家美国公司#WFH 政策的数据:1) 50% 的公司完全在现场,如餐饮服务、住宿和零售,2) 40% 以各种方式将#WFH 和亲自工作日结合起来:最短工作日、主播日、员工选择等,3) 8% 完全远程“

把它们放在一起🤔

我们得到了很多证据表明我们可能会 看涨的“金发姑娘”软着陆情景 通胀降温至可控水平,而经济不必陷入衰退。

美联储最近采取了不那么强硬的语气, 1 月 XNUMX 日承认 “这是通货紧缩过程第一次开始。”

尽管如此,在美联储对价格水平感到满意之前,通胀仍需进一步下降。 所以我们应该期待 央行继续收紧货币政策,这意味着我们应该为更紧缩的金融条件(例如更高的利率、更严格的贷款标准和更低的股票估值)做好准备。 这一切都意味着 市场跳动可能会继续 和风险 经济衰退 进入衰退将升高。

重要的是要记住,虽然衰退风险升高, 消费者来自非常强大的财务状况. 失业人员是 找工作. 有工作的人得到加薪。 许多人仍然有 多余的储蓄 进入。 事实上,强劲的支出数据证实了这种财务弹性。 所以是 从消费角度敲响警钟还为时过早.

此时,任何 经济衰退不太可能演变成经济灾难 鉴于 消费者和企业的财务状况仍然非常强劲.

一如既往,长期投资者应该记住 经济衰退 和 熊市 只是 交易的一部分 当您进入股票市场以产生长期回报时。 尽管 市场经历了糟糕的一年, 股票的长期前景 保持积极.

有关宏观故事如何演变的更多信息,请查看之前的 TKer 宏观横流 »

有关为什么这对股市异常不利的环境的更多信息,请阅读: 市场跳动将继续,直到通胀改善 🥊 »

要仔细了解我们在哪里以及我们如何到达这里,请阅读: 市场和经济的复杂混乱,解释 🧩 »

该帖子最初发布于 TKer.co

Sam Ro 是 TKer.co 的创始人。 在推特上关注他 @山姆罗

关注雅虎财经 Twitter, Facebook, Instagram, Flipboard的, LinkedIn及 YouTube

来源:https://finance.yahoo.com/news/attitudes-begin-to-shift-regarding-monetary-policy-economic-growth-and-stock-prices-150443019.html