一位华尔街分析师周一警告说,在经历了糟糕的 XNUMX 月之后,股市大幅反弹可能反映了人们对以前久经考验的交易策略的错误信心。

摩根士丹利财富管理公司首席投资官丽莎沙利特在一份报告中写道:“在 XNUMX 月份股票大幅降价之后,一些投资者表现出了‘逢低买入’的兴趣。” “虽然这些举措在这个商业周期的大部分时间里都运作良好,但我们认为现在全力以赴还为时过早。”

2022 年开局动荡。27 月 500 日收盘时,标准普尔 XNUMX 指数

SPX,

较 9.7 月初的纪录高点下跌 10%,仅接近修正区域——定义为从近期高点回落 XNUMX%。 纳斯达克综合指数

COMP,

Shalett 指出,下跌了 15.7%。 抛售之际,投资者开始考虑美联储为控制通胀而采取的更为激进的一轮加息和其他紧缩措施。

美联储在 25 月 26 日至 500 日的政策会议结束时暗示,可能从 4 月开始的加息确实在进行中。 很快就出现了反弹,标准普尔 27 指数从 5.6 月 XNUMX 日的低点到周五收盘时回升了 XNUMX%,而纳斯达克指数则反弹了 XNUMX%。

请参见: “这不是 1980 年”:随着下一个美国通胀数据的临近,投资者正在关注什么

Shalett 表示,多头很快抓住了指向“超卖底部”的技术因素,并对历史数据感到欣慰,历史数据显示,过去 60 年美联储的紧缩政策是股市反弹的先例。

Shalett 承认,历史可以成为有用的指南,大多数市场周期和政权更迭都表现出与过去“押韵”的模式,但警告说,每个周期都是独一无二的——而且当前的周期是政策制定者应对 COVID 的影响-19 大流行,可能尤其如此。

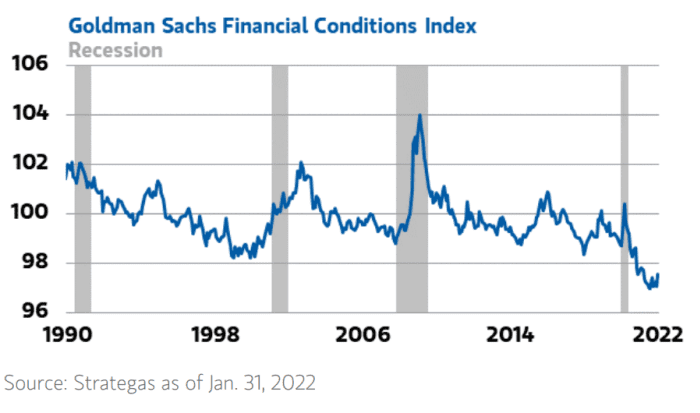

她说,由于历史上充足的市场流动性(见下图),情况变得复杂,并警告说市场尚未适应最终的退出。

摩根士丹利财富管理

虽然利率已经开始反映美联储今年对加息的指导,但这并不是故事的全部。 上图显示了高盛金融状况指数——更高的读数意味着更严格的状况。 该指标显示,市场流动性仍接近 XNUMX 年来的最高水平,比之前的商业周期平均水平低大约三个标准差。

存档: 股市上涨有多少归功于量化宽松? 这是一个估计

“至关重要的是,尽管有些人认为美联储向更高利率的政策支点已反映在债券市场上,但我们不同意,”她写道。 “目前的利率可能反映了美联储目前的指引,但缩减尚未结束,金融状况仍接近历史上最宽松的水平。 我们担心这种充足的流动性可能会掩盖不断上升的风险,因为包括其他中央银行的行动在内的多种相互依存的因素可能会影响美联储的政策。”

沙利特写道,只有当利率开始上升并且美联储就其缩减资产负债表的计划提供更详细的指导时,股票才能“更好地反映新的现实”,同时他认为投资者应该为环境做好准备这有利于选股,重点是“具有质量和被低估的现金流的防御性和周期性股票”。

需要知道: 这位摩根大通策略师表示,加密货币就像氢一样,两者的估值都高于现实

在标准普尔 500 指数和纳斯达克指数周五录得自 XNUMX 月底以来的最强单周表现后,股市在周一的交易中难以找到方向。 主要基准指数在温和的收益和损失之间翻转,然后以疲软的形式结束,道琼斯工业平均指数

道琼斯工业平均指数,

坚守涨幅略高于 1 个点,而标准普尔指数下跌 0.4%,纳斯达克指数下跌 0.6%。

资料来源:https://www.marketwatch.com/story/stock-market-bounce-why-it-may-be-too-soon-to-go-all-in-on-buying-the-dip-11644261088? siteid=yhoof2&yptr=雅虎