最近通过的通货膨胀减少法案 (IRA) 可能会或可能不会影响通货膨胀——但它包含的条款肯定会影响清洁能源,尤其是住宅和商业太阳能领域。

事实上,银行业巨头高盛认为 IRA 是美国太阳能和储能行业最有意义的政策发展之一,并为所有住宅、商业和公用事业的稳定安装增长扫清了至少长达十年的跑道。规模市场。

展望 2026 年,高盛团队预计太阳能装置的复合年增长率为 18%,这至少在一定程度上受到了爱尔兰共和军的支持性条款的推动。

在此背景下,我们使用了 TipRanks数据库 提出高盛五星级分析师布赖恩·李 (Brian Lee) 提出的三项太阳能建议。 Lee 已将这些股票作为买入建议,并认为它们会带来 5% 或更高的上涨空间。 让我们仔细看看。

Enphase能源公司 (ENPH)

我们将从 Enphase Energy 开始,它是太阳能逆变器的领先设计者和生产商,是所有太阳能装置中的重要硬件。 光伏板收集的太阳能是直流电(DC),不能在常规电网和其他电力基础设施上使用; 逆变器是 Enphase 的主要产品线,可将直流电源转换为适用于住宅和商业配电的可用交流 (AC) 电源。 Enphase 是最早将商业规模逆变器推向市场的公司之一。

这家公司并没有满足于作为重要利基市场领导者的桂冠; 除了多条微型逆变器技术外,它还生产用于太阳能装置的储能系统。 IQ 电池系列利用“智能”技术来控制电力负载并设置耗电设备之间的分配优先级。

在过去的几年里,由于社会和政治意愿的结合促进了太阳能的发展,Enphase 的收入和收益稳步上升。 在上一个报告的季度,即 3 年第三季度,该公司的收入为 22 亿美元,增长了 634.7%,令人印象深刻,创下了公司季度记录。

最后,Enphase 显示 GAAP 净收入为 114.8 亿美元,高于去年第三季度报告的 21.8 万美元。 非美国通用会计准则收入为 175.5 亿美元。 以每股计算,GAAP 稀释每股收益为 80 美分; 这高于一年前的每股 15 美分。

Enphase 还擅长通过运营产生现金,并报告第三季度自由现金流为 3 亿美元。 截至第三季度末,公司手头现金和流动资产为 179.1 亿美元。

将该公司的业务置于 IRA 的背景下,分析师 Brian Lee 写道:“我们认为 ENPH 有可能成为 IRA 制造信贷的直接和近期受益者。 具体来说,IRA 包括太阳能微型逆变器的国内制造信贷(0.11 美元/瓦)。 据管理层称,假设 ENPH 将建立美国的能力,ENPH 将有资格获得这些信贷的全部金额。 此外,我们认为 ENPH 处于有利地位,可以从太阳能 ITC 的扩展中受益,我们相信这将支持美国住宅和商业太阳能和储能装置的更稳定的需求环境。”

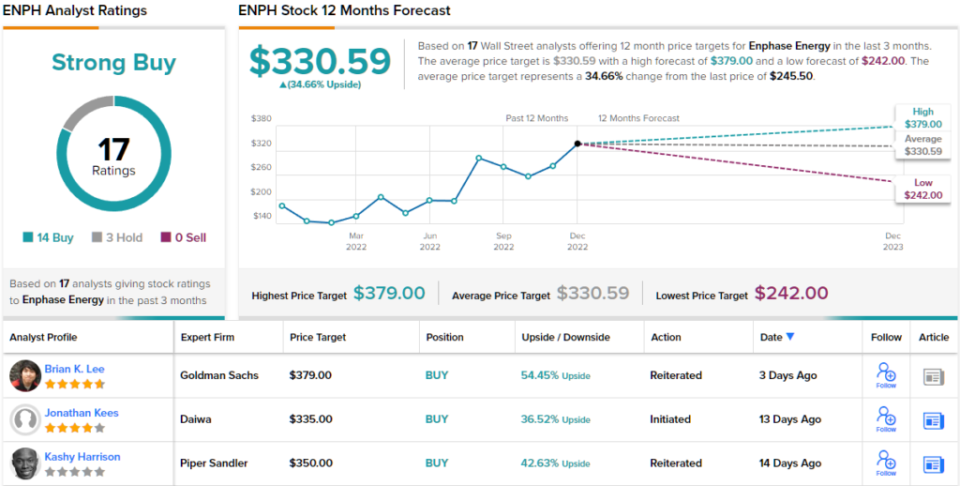

为此,Lee 给予 Enphase 股票买入评级,他将目标价定为 379 美元,这意味着该股一年的上涨潜力约为 54%。 (要查看李的记录, 点击此处)

总体而言,最近有 17 条分析师对 Enphase 股票进行了评论,其中包括 14 条买入和 3 条持有的强烈买入共识评级。 该股的交易价格为 245.87 美元,其 330.59 美元的平均目标价表明一年内涨幅约为 35%。 (在 TipRanks 上查看 Enphase 股票预测)

第一太阳能公司(单反相机)

我们正在关注的下一个高盛选择是 First Solar,这是太阳能行业的另一家以技术为导向的制造公司。 First Solar 自 1999 年开始营业,是美国最大的光伏面板制造商,专注于尖端光伏技术,从商业规模的薄膜光伏模块制造到废面板的维护和回收. 该公司自称每年可制造 20 多吉瓦的面板产能,多年来累计投入 1.5 亿美元用于研发。

First Solar 去年第三季度的最新财务业绩显示净销售额为 3 亿美元,而一年前为 629 亿美元,同比增长 583%。 该公司报告每股净亏损 7.8 美分,与 46 年第三季度报告的每股盈利 42 美分相比有了很大的转变。

尽管本季度出现大幅亏损,但投资者可能会对其他积极指标感到振奋。 截至本季度末,该公司手头拥有 1.9 亿美元的流动资产,以及相当于 58 吉瓦的创纪录出货积压。

First Solar 的股票在去年夏天开始上涨,就在 IRA 签署成为法律之前不久,但很明显该法案将获得通过和实施。 到 2022 年底,FSLR 股价在 72 个月内实现了 12% 的强劲涨幅,部分原因是投资者对该法律可能对公司意味着什么感到兴奋。

去年 1.2 月,在拜登总统签署 IRA 后不久,该公司宣布了一项 XNUMX 亿美元的计划,以扩大其在美国的光伏面板产能。

展望未来,高盛的 Brian Lee 估计 IRA 将对 First Solar 的运营产生重大影响。 他写道,“FSLR 目前在美国拥有约 3GW 的产能,这使该公司成为 IRA 制造业税收抵免的直接受益者。 FSLR 预计到 7 年在美国的铭牌产能将达到约 2023GW,到 10 年将达到约 2025GW。 假设 FSLR 符合 0.17 美元/瓦的信用额度,我们估计这些信用额度约占 FSLR 平均售价的 60%,而 10GW 的产能意味着每年约 1.4 亿美元的税后收益。”

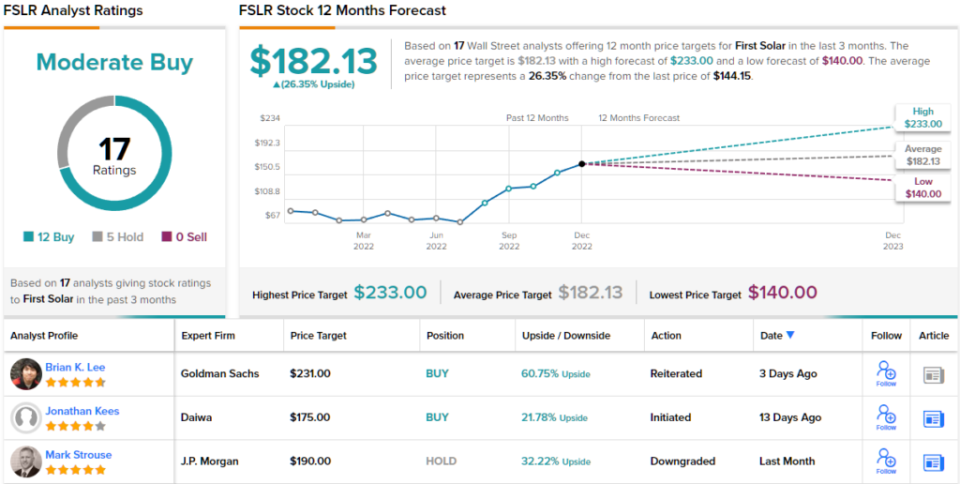

这强化了分析师的观点,即 FSLR 是一只值得“买入”的股票,目标价为 231 美元。 按照目前的水平,这一目标表明未来一年有约 61% 的上涨空间。

从市场共识来看,华尔街对 First Solar 持乐观态度。 前三个月发行的 12 次买入和 5 次持有使该股票成为“适度买入”。 该股的售价为 144.15 美元,平均目标价为 182.13 美元,这意味着未来一年的上涨潜力为 26%。 (在 TipRanks 上查看 FSLR 股票预测)

阵列技术公司 (阿里)

我们现在要看的最后一只股票是 Array Technologies。 Array 围绕太阳能跟踪器技术建立了自己的利基市场,需要保持光伏板正确朝向太阳以实现最大发电量。 公司的跟踪器技术应用于公用事业级太阳能发电项目,公司的旗舰产品线DuraTrack在行业内享有领先地位。

Array 的收入在过去几年中波动较大,但在过去四个报告季度中,收入稳步上升。 最新的 3 年第三季度季度报告显示,公司收入达到创纪录的 22 亿美元,是 515 年第三季度报告的 192 美元的两倍多。 3 年第 21 季度的收益也非常积极,每股摊薄收益为 3 美分,而市场普遍预期为 22 美分。 截至第三季度末,公司已执行合同和已授予订单的总工作量为 19 亿美元。

这是另一家对 IRA 表现出即时股票反应的公司; 在该法案签署前的几周内,ARRY 的股价上涨了 81%,至今仍保持在该水平。 自 IRA 签署以来,该公司宣布了几个重大的新项目,包括为俄亥俄州的一个 750 兆瓦太阳能发电项目提供太阳能跟踪器的合同。

Brian Lee 写道 Array 在该法案下的机会:“我们认为 ARRY 是 IRA 需求顺风的直接受益者,特别是将太阳能 ITC 延长 30%,为期 10 年。 我们认为,ITC 应该在未来十年为开发商提供更好的太阳能项目单位经济效益的确定性,并且应该鼓励公用事业规模安装的强劲、稳定增长。 IRA 还向 ITC 提供某些加成项,如果满足国内含量要求,项目可以在 10% 的基础 ITC 基础上获得 30% 的奖励。 这可能代表 ARRY 的额外优势,因为该公司已经指出它可以在国内采购其 90% 的 BOM,这可能会特别提振对 ARRY 追踪器的需求。”

在他的底线中,Lee 给予 ARRY 股票买入评级,目标价为 29 美元,这意味着该股在来年将上涨约 52%。 (要查看李的记录, 点击此处)

总体而言,最近分析师对 ARRY 的 9 篇评论加起来得出了适度买入共识评级,其中 7 篇为买入,1 篇为持有,1 篇为卖出。 该股 26 美元的平均目标价表明,从目前 36 美元的交易价格来看,一年内有 19.05% 的上涨潜力。 (在 TipRanks 上查看 Array 股票预测)

要找到估值有吸引力的股票交易的好主意,请访问TipRanks 最好的股票买,一个结合所有 TipRanks 的股权洞察力的工具。

免责声明:本文中表达的观点仅是主要分析师的观点。 内容仅供参考。 在进行任何投资之前,进行自己的分析非常重要。

资料来源:https://finance.yahoo.com/news/goldman-sachs-says-investors-buy-143001099.html