美国市场显示出一些相互矛盾的迹象,使预测变得困难。 主要逆风,通货膨胀,正在下降——但劳动力市场强劲,失业率下降,工资上涨。 美联储以 1980 年代以来最快的速度加息,在过去 5 个月内将利率从接近零提高到 12% 以上,冒着衰退的风险试图限制价格。

但美联储的努力会付之东流吗? 加息往往会滞后 12 到 18 个月影响市场,我们现在看到通胀正在下降——4.9 月份的最新数据显示年化增长率为 9.1%,远低于去年的 4.9%顶峰。 但这 XNUMX% 仍然是美联储目标利率的两倍多。

这是高盛首席执行官大卫所罗门最近发表评论的背景,他认为通胀仍然对经济构成重大挑战。

“我感觉到它会变得更粘,它已经从高峰期回落,但它会变得更粘且更有弹性,这就是为什么我们预计虽然美联储可能会暂停并取决于数据,但你可能需要看到更高的率最终控制它更多,”所罗门认为。

在如此棘手的通胀环境中,投资者自然会转向防御型股票——那些能够抵御经济低迷的股票。 使用 TipRanks 平台,我们提取了高盛分析师推荐作为防御性股票的两个名称的详细信息。 这是详细信息。

飞汇公司 (飞翔)

我们名单上的第一个是 Flywire,一种在线支付处理服务。 该公司以教育领域的专家起家,进入了拥挤的在线支付领域,采取了一条有趣的路线。 从那时起,它扩大了服务范围,包括跨全球网络的支付处理,除教育外还服务于医疗保健、旅游和 B2B 行业。 Flywire 能够处理客户的验证和安全合规需求,以 140 多种货币运营。

Flywire 可以夸耀其真正的全球影响力,在 3,300 个国家和地区拥有 240 多家企业客户。 该公司全天候提供数十种语言的服务和支持,使支付流程从任何角度来看都是无缝的。 除了 Mastercard、Visa 和 AMEX 等主要品牌外,Flywire 还与 PayPal 和 Venmo 合作。

作为防御性股票,Flywire 受益于全球向数字交易和无纸化办公的转变。 各种规模的企业,从最小的夫妻店到万事达卡等行业巨头,都可以通过从纸质交易转向数字处理来提高效率。 作为电子支付专家,飞汇天时地利人和。 该公司股价今年已上涨约 21%,远高于标准普尔 500 指数今年迄今 8% 的涨幅。 随着数字支付领域持续扩张的明显迹象,Flywire 有能力在维持其客户群增长的同时保持增长。

公司 1 年第一季度财务报告的标题说明了这一点:Flywire 的收入同比增长 23%,达到 46 万美元,超出预期近 94.4 万美元。 与许多科技公司一样,Flywire 确实出现了净亏损,但其第一季度每股收益亏损 11.48 美分,好于去年同期每股亏损 1 美分——每股亏损 3 美分,好于预期。 Flywire 调整后的 EBITDA 数据同比大幅增长,从 10 万美元增至 4 万美元。 Flywire 第一季度的亮点包括 1.9 个新客户签约,使 7 年第一季度成为公司有史以来最大的销售季度。

对于高盛而言,这里的关键点包括 Flywire 强大的防御基础,以及它在当今经济中产生增长的能力。 分析师 Will Nance 写道:“展望未来,我们认为 FLYW 强劲的 NRR 记录,加上其对一致经营杠杆的承诺,应该使公司在短期内继续表现出色。 特别是,我们看到该公司在教育和医疗保健方面的防御性业务组合能够在今年剩余时间内吸收宏观经济疲软的可能性。”

“综上所述,”分析师总结道,“股票交易价格是我们 47 年 EBITDA 预期的 2024 倍,我们认为在 FLYW 约 30-40% 的增长率、令人印象深刻的利润率扩张以及可持续性的背景下,估值具有吸引力其强大的 NRR 作为其近年来创纪录的队列继续增加。”

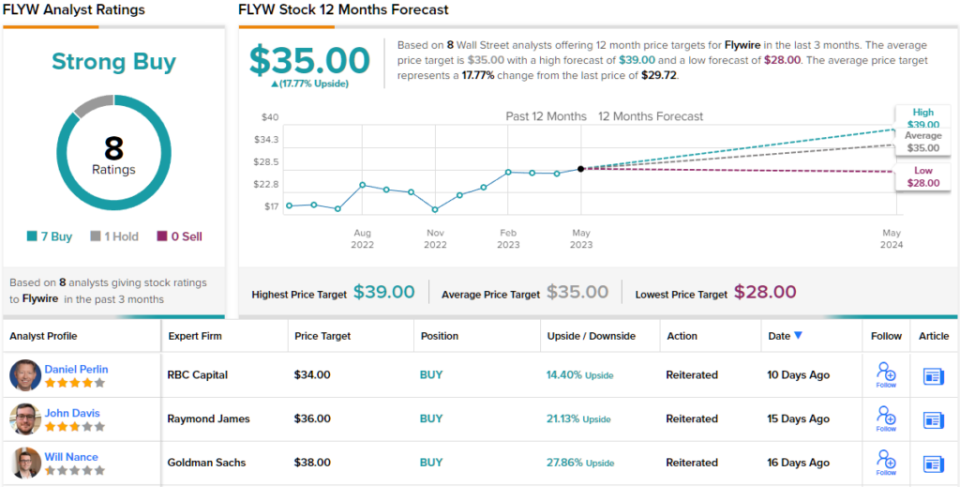

展望未来,Nance 给予 FLYW 股票买入评级,目标价为 38 美元,这意味着未来一年有约 28% 的上涨潜力。 (要查看 Nance 的记录,请单击此处)

高盛的做法绝非特例。 在最近的 8 份分析师评论中,有明显的 7 比 1 支持买入建议而不是持有建议,表明强烈买入共识评级。 该股目前的价格为 29.72 美元,平均目标价为 35 美元,预计 12 个月的上涨空间约为 18%。 (看 FLYW股票预测)

沃尔玛公司 (WMT)

现在,我们将把重点从尖端金融科技转移到最传统的零售商之一:沃尔玛。 沃尔玛从不起眼的阿肯色州发展壮大,现已成为全球收入最大的零售巨头,611 财年(涵盖截至本日历年 2023 月 12 日的 31 个月)收入超过 10,500 亿美元。 该公司拥有沃尔玛和山姆会员店零售连锁店,在美国和国际上经营范围广泛的超级购物中心、折扣百货商店和杂货店。 沃尔玛总共在 24 个国家/地区拥有 46 多家商店,并以 XNUMX 个不同的名称运营。

沃尔玛最近发布了其 2024 财年第一季度的财务业绩,表明它正在保持增长轨迹。 该公司公布的季度总收入为 152.3 亿美元,同比增长 7.6%,比预期高出 4.39 亿美元。 该公司 1.47 美元的非 GAAP 每股收益数字比预期高 15 美分。

结果中突出显示的是美国 comp 销售额,同比增长 7.4%; 电子商务,增长了 27%,令人印象深刻; 以及全球广告业务,同比增长 30%。

同样在第一财季,沃尔玛向股东返还了 1 亿美元的资本。 其中很大一部分来自公司的股息,2.2 月 57 日最后宣布派息为每股普通股 30 美分。虽然每股 2.28 美元的年化收益率仅为 1.54%,但投资者应注意股息的可靠性:沃尔玛自 2003 年以来一直在支付股息,没有错过一个季度,而且每年都在提高支付额。

除了经典的防御性股息支付外,沃尔玛股票还显示出即使在强劲逆风的情况下也能增长的能力。

这一切都没有逃过高盛分析师 Kate McShane 的注意,她在谈到沃尔玛时说:“我们认为 WMT 是一只投资者仍然希望拥有的股票,因为它在短期内具有防御性,而且从长期来看盈利能力正在改善。 ”

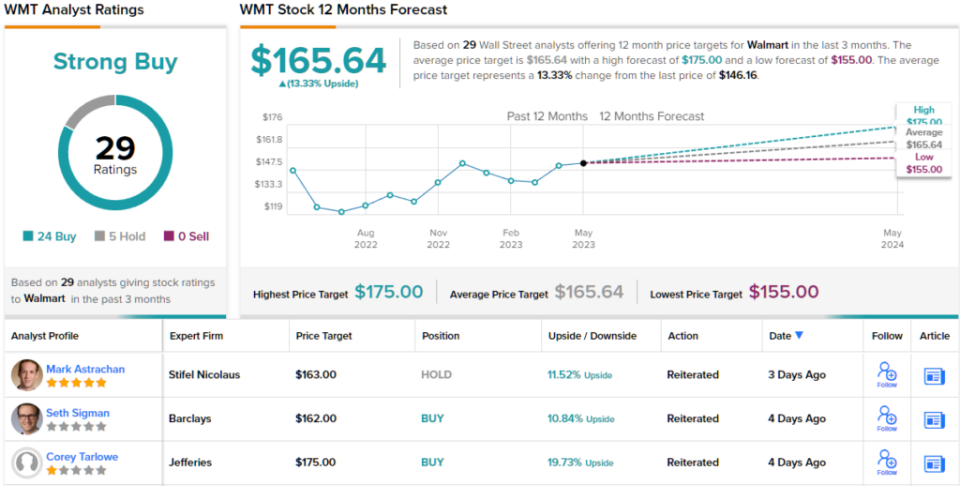

为此,这位五星级分析师将 WMT 股票评级为买入,她将目标价定为 5 美元,表明该股在未来一年将增长 176%。 (要查看 McShane 的业绩记录,请单击此处)

华尔街的大腕们从不缺乏分析师的兴趣,沃尔玛也不例外。 该股最近获得了 29 项分析师评论,包括 24 项买入和仅 5 项持有,获得了强烈的买入共识评级。 沃尔玛股价目前的交易价格为 146.16 美元,平均目标价为 165.64 美元,意味着一年内上涨 13%。 (看 WMT股票预测)

要找到以有吸引力的估值进行股票交易的好点子,请访问 TipRanks 的“最值得购买的股票”,该工具整合了 TipRanks 的所有股票洞察力。

免责声明:本文中表达的观点仅是主要分析师的观点。 内容仅供参考。 在进行任何投资之前,进行自己的分析非常重要。

来源:https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html