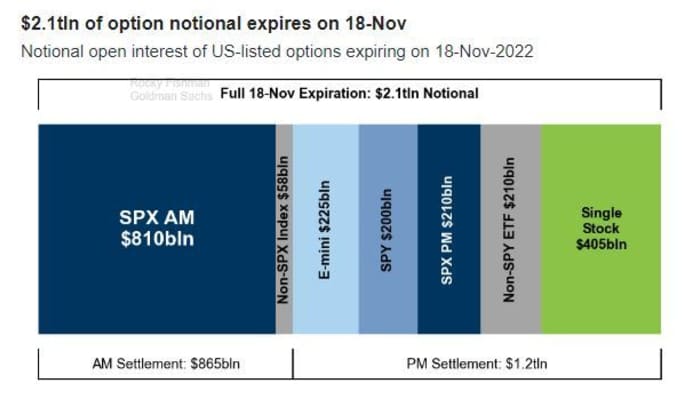

在最近的月度事件中,名义价值 2.1 万亿美元的股票期权定于周五到期,届时与个股、股指和交易所交易基金挂钩的每周和每月期权到期,可能会导致整个市场的波动性激增。

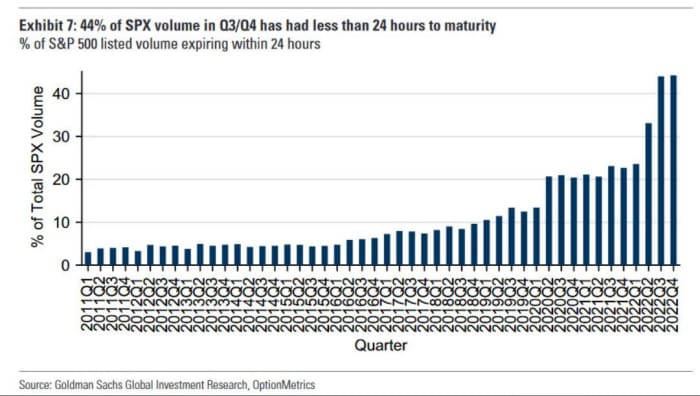

每个月,高盛的一组分析师都会发布即将到期的期权的细目分类。 本月报告中最值得注意的细节之一是一张图表,该图表显示有多少交易转向距离到期还有 24 小时或更短时间的期权合约。

这些类型的期权交易现在占与标准普尔 44 指数挂钩的所有期权交易的 500%。 据高盛称,它们现在平均每天交易 470 亿美元的名义价值。

高盛

与标准普尔 500 指数直接挂钩的期权构成了周五在美国到期的所有股票期权的一部分,如下图高盛所示。

Uncredited

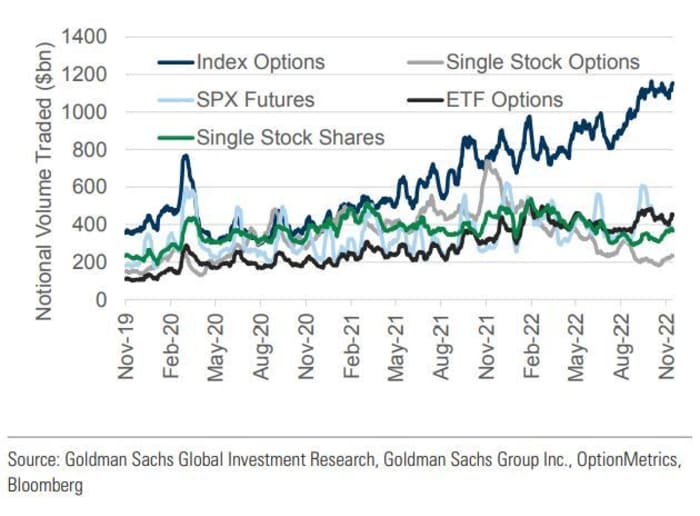

今年股票衍生品交易的另一个显着趋势是增加与指数和交易所交易基金挂钩的期权交易。 此前,投资者青睐与个股挂钩的期权。 但今年这些期权的交易量有所下降,尽管与大流行前的水平相比仍处于高位。

高盛

在股票认沽期权交易量与股票挂钩看涨期权交易量之比在本周早些时候飙升至 2001 年以来的最高水平后,投资者将特别密切关注周五的期权到期日。

据 CME Group 称,大多数与股票挂钩的期权在交易日结束后到期,但一些与指数挂钩的期权在早上到期。

一个月前,野村的 Charlie McElligott 告诉客户,专业交易员越来越多地购买一天或更短一天到期的期权,他说这种交易策略首先在流行的 subreddit“华尔街赌注”上声名狼藉。

请参见: 华尔街正在通过“YOLO-ing”进入即将到期的期权来推动股票的爆炸性波动

资料来源:https://www.marketwatch.com/story/more-than-2-trillion-in-stock-options-expire-friday-with-put-call-ratio-near-levels-unseen-since-2001- 11668782195?siteid=yhoof2&yptr=雅虎