市场有周期性变化,有的大,有的小。 2021 年出现了强劲的看涨趋势,是几十年来最强劲的; 紧随其后的是 2022 年的强劲看跌趋势,这是几十年来最强劲的趋势。今年一开始就出现了持续 XNUMX 月大部分时间的回升。 而在二月,有一个停顿。 至少根据 Oppenheimer 首席技术策略师 Ari Wald 的说法,在我们开始下一轮上涨之前可能会短暂停顿。

沃尔德指出 标准普尔500 已经扭转了去年的熊市走势,尽管本月迄今出现波动,但逆转仍保持在 3,950 点上方。 事实上,标准普尔 500 指数目前位于 4,137 点,并且正在回升。

“虽然我们预计牛市将继续,”沃尔德说,“但我们重申它也不会直线上升。 尽管如此,在我们看来,关键是投资者应该从买入弱势而不是卖出强势的角度来思考。 随着自上而下的逆风缓和,我们还建议更加重视识别新兴的相对优势,而不是市场时机。 考虑到这一点,我们认为金融行业有望引领下一波上涨。”

Wald 补充道,“根据其自 2012 年以来较高的相对低点的长期趋势,资本市场是我们对金融业风险敞口的首要行业想法。该行业受到更广泛的内部广度的支持,并且也更接近相对突破,根据我们的分析。”

在此背景下,我们使用了 TipRanks数据库 从资本市场行业提取两只股票的详细信息,奥本海默将其选为 2023 年的热门创意。这些股票是否适合您的投资组合? 让我们仔细看看。

KKR & Co. Inc. (KKR)

我们关注的第一个奥本海默选择是 KKR,这是一家全球投资和资产管理公司,为全球客户提供服务。 KKR 遵循一种将第三方资本与资本市场业务联系起来的模式,提供资源来完成从带领公司完成上市到承销新市场交易再到投资债务和股权的所有工作。 公司调动长期资本用于这些目的,随着时间的推移为基金投资者和股东带来可观的回报。

截至 4 年第四季度末,该公司管理的总资产超过 22 亿美元,高于一年前的 504 亿美元。 资产管理组合带来了超过 470.6 亿美元的收入,另有 693 亿美元来自保险服务部门,本季度 GAAP 总收入为 1.835 亿美元。 这低于去年同期的 2.53 亿美元,但高于华尔街预期的 4.05 亿美元。 该公司仍然保持稳健的盈利能力,作为 adj。 每股收益为 1.41 美元,高于华尔街预期的 0.92 美元。

总体而言,KKR 以良好的资本指标结束了 2022 年。 该公司有 108 亿美元的未兑现承诺,代表可用于部署的资金,甚至认为去年是一个困难的经济环境,KKR 在 16 年期间筹集了 2022 亿美元的资金。

五星级分析师克里斯·科托夫斯基 (Chris Kotowski) 在为奥本海默 (Oppenheimer) 报道这只股票时,尽管面临挑战,但继续对 KKR 的前景持乐观态度。 他写道,“由于 5 年的背景下挑战依然存在,我们还没有完全摆脱困境; 然而,我们发现自己对 KKR 引擎充满信心,因为它在所有方面(筹资、部署、绩效)和持续的资产负债表支持灵活增长——有机和战略……我们仍然认为 KKR 是一项非常有吸引力的投资”

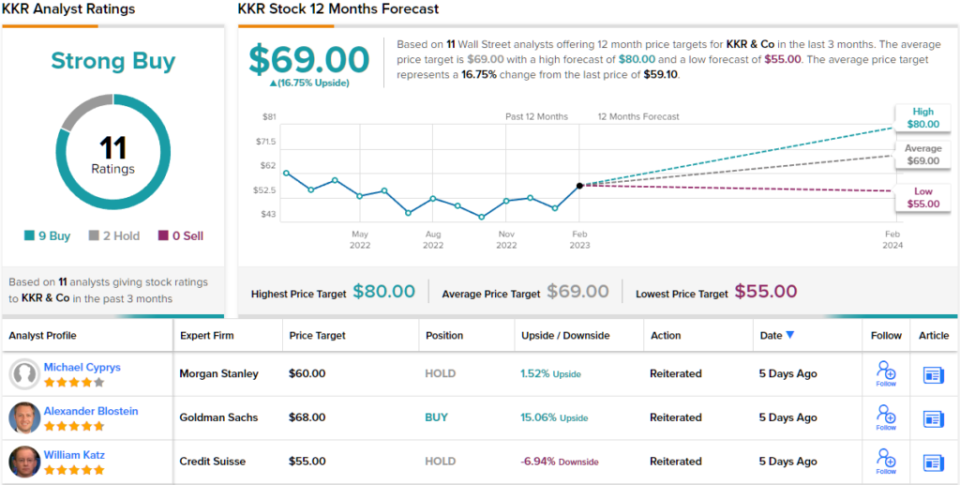

Kotowski 继续重申他对 KKR 股票的跑赢大市(即买入)评级,他的 80 美元目标价意味着一年内 35% 的涨幅在等待。 (要查看 Kotowski 的记录, 点击此处)

总体而言,分析师一致认为 KKR 股票的评级为“强买入”,表明华尔街同意 Kotowski 的评估。 该评级基于过去 9 个月的 2 次买入和 3 次持有。 (看 KKR股票预测)

高盛集团(Goldman Sachs Group) (GS)

我们正在关注的下一只股票是银行业的主要公司之一,即高盛集团。 高盛是一家国际银行控股公司,是道琼斯工业平均指数的上市公司之一,是交易投资、资产管理和证券服务领域的知名企业。 高盛主要服务于其他机构,如银行、企业和政府,但众所周知,它也接受少数拥有超高净值的个人客户。

在上个月发布的第四季度和 4 年全年财务报告中,该银行报告收入和收益同比下降。 从收入开始,高盛的收入为 2022 亿美元,比去年同期下降 10.59%。 最终,收益较上年同期下降 16% 至 66 亿美元,即每股收益 1.33 美元。 这两个数字均未达到华尔街的预期。

然而,普通股股东并没有做得太糟糕。 高盛维持 10.2 年全年 ROE 为 2022%,第四季度为 4.4%; 这些数字可以与上一年的 4% 和 11% 进行比较。 总而言之,在高通胀和利率上升的一年里,高盛股份为投资者带来了良好的回报。

Oppenheimer 的 Chris Kotowski 认为股本回报率在这里是一个关键点,他写道:“即使投资银行业务环境持续放缓,我们预计 GS 将保持两位数的 ROTCE,并认为该股票超卖的程度仅为有形账面价值的 1.2 倍……高盛的相对较新的高级管理团队已着手采取一系列举措,将近年来平均约 11% 的 ROTE 提高到至少 15%。 我们认为这项努力成功的可能性很大,因为该公司拥有强大的特许经营权,并且可以实施多种收入、成本和资本优化策略,但市场仍在对该股进行估值,就好像回报将无限期保持不变一样”

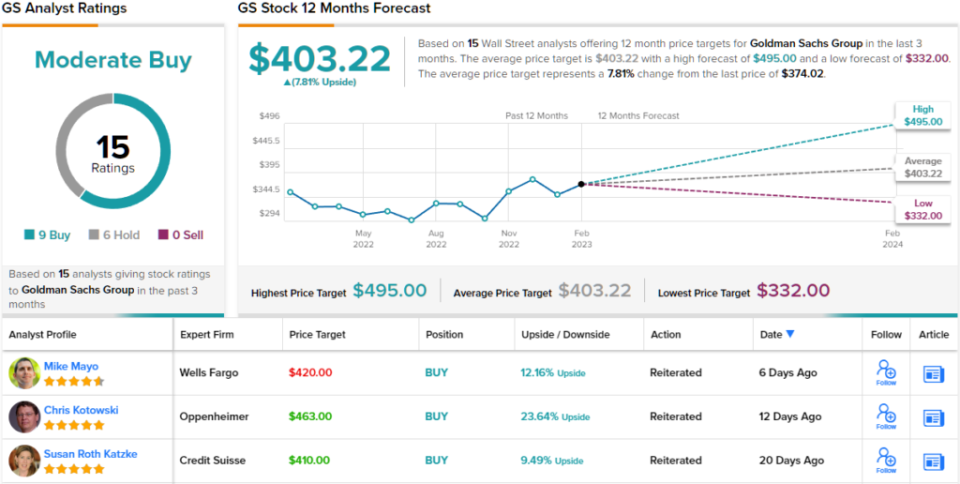

展望未来,Kotowski 对 GS 股票设定了优于大市(即买入)的评级,以及 441 美元的目标价,这表明一年的上涨潜力约为 24%。

因此,我们有一位 5 星级分析师在这方面为多头站出来——但华尔街的其他人对 GS 的前景有何看法? 该股票最近收到了 15 条分析师评论,其中包括 9 条买入和 6 条持有,以获得适度买入的共识观点。 (看 高盛股票预测)

要找到估值有吸引力的股票交易的好主意,请访问TipRanks 最好的股票买,一个结合所有 TipRanks 的股权洞察力的工具。

免责声明:本文中表达的观点仅是主要分析师的观点。 内容仅供参考。 在进行任何投资之前,进行自己的分析非常重要。

来源:https://finance.yahoo.com/news/don-t-miss-next-leg-020316583.html