60% 股票和 40% 债券的传统投资组合在历史上被视为对中等风险承受能力的投资者最安全的配置,但随着美联储为 2015-2018 年以来的首次加息运动做准备,“处于危险之中”,据摩根大通分析师称。

道琼斯市场数据显示,受到未来几个月加息前景的重创,美国国债在新的一年开局是过去三四年来最糟糕的。 本周债券的大幅抛售已将收益率推至两年高位,这对股市造成了沉重打击。 到 2022 年,所有三大股指均下跌——以科技股为主的纳斯达克综合指数受创最大,下跌约 7%。

2022 年这两种资产类别的广泛抛售导致截至周二,在标准普尔 3.2 指数中占 60% 的投资组合中,年初至今损失了 500%

SPX,

包括国债在内的投资级债券占 40%。 这是过去的转变,当时债券将作为对冲股市下跌、价格上涨和需求上涨的工具,因为投资者在股票抛售期间涌向避风港。 根据 Vanguard Group Inc. 的数据,从 60 年到 40 年,8.2/1926 组合的历史平均年回报率为 2020%。

摩根大通策略师 Thomas Salopek 和其他人在周三发布的一份报告中写道:“市场最大的担忧似乎现在围绕着美联储和加息的影响。” 在他们看来,“利率市场仍需大幅追赶”。 此外,市场对美联储加息周期最终走向的预期“还有进一步上升的空间”。

期货市场目前预计 92 月份加息 25 个基点的可能性接近 5.4%,但也反映出加息结果为 50 个基点的可能性为 0.5%,这将提振联邦基金根据 CME FedWatch 工具,利率目标从当前的 0.75 至 0.25% 水平下调至 1.75% 至 2%。 到年底,交易员认为美联储的政策利率目标可能升至 2% 至 2.25% 甚至 XNUMX% 至 XNUMX% 的风险很小。

这很重要,因为部分反映美国利率预期的美国国债收益率可能需要从当前水平继续上升——这将产生多重连锁反应。 除了使从抵押贷款到汽车和学生贷款的所有借贷成本变得更加昂贵之外,更高的收益率还引发了科技股和其他成长股的抛售压力,因为投资者对未来现金流的预期打了折扣。

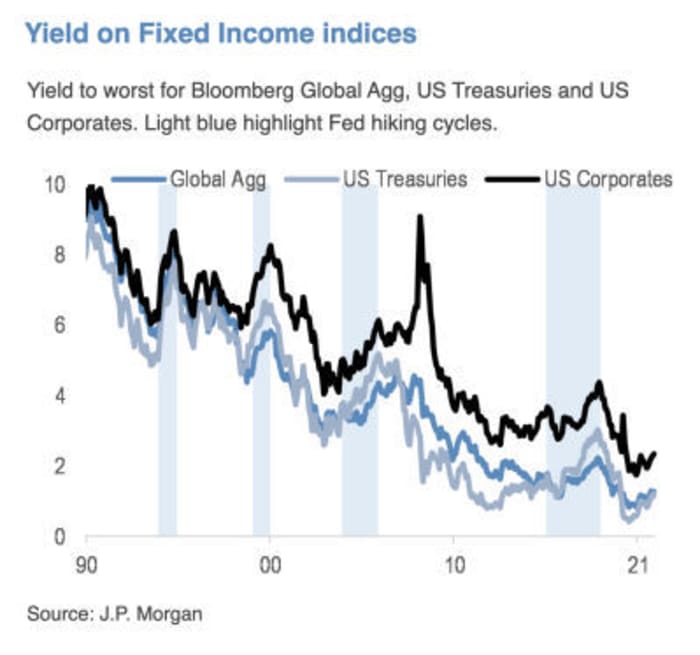

资料来源:摩根大通公司。

Renaissance Macro Research 的创始人 Jeff deGraaf 在周三的一份报告中写道,未来六个月标准普尔 500 指数的“水平越高,利率飙升越快,回报越差”。

阅读:这是债券收益率飙升正在向股市投资者发出的警告信号

萨洛佩克和摩根大通的其他策略师写道,固定收益投资者面临着近代史上“最具挑战性的”背景之一。 同时,“股票应该能够承受政策正常化”,尽管“对行业的影响将远非一致”。

他们表示,他们将保持长期以来对“价值/周期性与增长/高持续时间名称”的偏好。

萨洛佩克和他的团队对 60/40 投资组合所面临的危险的看法并不孤单,即使近十年来要求其消亡的呼声并未完全消除。 全球最大的资产管理公司贝莱德公司在其网站上的一篇文章中表示,“现在是时候重新平衡不平衡的 60/40 投资组合了,采用其他多元化和回报来源。”

“多年来,关于终止 60/40 投资组合的呼声一直是正确的,”监管 1.3 亿美元资产的 Toews 资产管理公司驻纽约首席执行官菲利普·托伊斯 (Phillip Toews) 说。 “由于美联储提供了宽松的资金,这种消亡刚刚被推迟。”

“美联储已经支撑了债券和股票市场,现在可能处于一个它也不会这样做的位置,”Toews 周三通过电话表示。 美联储的“看跌期权”一词用于描述市场对美联储愿意干预下跌的股市的预期,“已经过时了——至少就金融资产而言。”

60 年 40 月左右,在特朗普政府领导下的美国和中国之间的贸易紧张局势导致人们对全球增长放缓的担忧之后,关于 2019/XNUMX 组合消亡的呼声开始重新出现。

该公式在 2020 年年中再次受到质疑,因为 10 年期美国国债收益率徘徊在略高于零的水平,并且似乎很可能会保持在该水平。 当时,摩根大通的 Jan Loeys 建议投资者采用 40% 的股票、20% 的债券和 40% 的证券投资组合,同时兼具两者的某些特征。 这些将包括抵押贷款义务、商业抵押贷款支持证券、房地产投资信托或公用事业股票。

虽然 2020 年的担忧主要集中在低收益率可以为股票抛售提供多少缓冲,但“”当前的担忧转向另一个方向:相对于经济状况,实际利率仍然过低,美联储加息周期即将开始,随着收益率上升而熊市趋平,债券很可能会产生负回报,”Salopek 在给 MarketWatch 的电子邮件中写道。 “因此,我们希望在资产配置中减持久期,将 2.25 年 10 年期美国国债收益率的目标设定为 2022%。”

Salopek 表示,他和摩根大通的其他策略师并没有呼吁 60/40 的消亡,“但我们认识到它在某些市场环境中存在缺陷”,并且“有时其中一个资产类别的表现会不佳。”

周三,随着投资者重返美国国债,债券的抛售得到了喘息,推动了 10 年期国债收益率

TMUBMUSD10年,

降至 1.83%。 当天股市走低,道琼斯工业指数

道琼斯工业平均指数,

下跌 0.3%,而标准普尔 500 指数和纳斯达克综合指数分别下跌 0.1%。

资料来源:https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in-未来几个月-11642618887?siteid=yhoof2&yptr=yahoo