该帖子最初发布于 TKer.co.

上周,股市跌至 2020 年 500 月以来的最低水平。标准普尔 2.9 指数下跌 3,585.62%,收于 25.2 点。 该指数目前较 3 月 4,796.56 日的收盘高点 XNUMX 下跌 XNUMX%。

最近几天,世界上出现了一些令人不安的事态发展。

与此同时,美联储官员 继续重申 尽管股价下跌且经济衰退风险上升,但央行仍采取强硬立场。

目前尚不清楚所有这些事件将如何展开。 也不知道还会出现哪些可能破坏世界金融市场稳定的消息。

然而,我们确实知道有一个 历史悠久 这震撼了市场并震惊了经济。 我们也知道市场和经济 最终变得更强大。 阅读更多 此处, 此处及 此处.

从股市历史中可以学到很多东西。 有一件事情是肯定的: 如果你能承诺时间,你不想错过集会.

市场总是强势回归: 下图来自 eToro 的 Callie Cox. 它显示了损失的百分比 熊市期间的标准普尔 500 指数 自 1956 年以来,以及随后牛市中的百分比涨幅。

这是一个提醒 Tker 股市真相二号: 股票提供不对称的上涨空间。 换句话说,虽然你只能损失你所投入的金额,但你可以获得多倍于你所投入的收益。

前两年的复苏是巨大的: 这个表来自 Carson Group 的 Ryan Detrick. 在市场复苏的第一年,标准普尔 500 指数的平均回报率高达 30%。 第二年,标准普尔 500 指数平均再上涨 37%。

好日子发生在坏日子附近:从 先锋队的格雷格戴维斯:“成功地为股市计时几乎是不可能的,部分原因是最好的交易日往往集中在最差的交易日。 仅仅错过几个集会日就会产生惊人的巨大影响。 看看可以追溯到更远的市场数据,到 1928 年,仅在最好的 30 个交易日内退出股市将导致该时期回报的一半。

有关最好的日子通常如何跟随最坏的日子的更多信息,请阅读 Free Introduction.

随着失业率攀升,股市可能会上涨:下图来自摩根大通资产管理公司 Q4 市场指南. 它显示了标准普尔 500 指数(绿线)和失业率(紫线)如何围绕 过去九次衰退 (涂黑部分)。

正如你所看到的,有很多情况下,随着失业率连续数月攀升,股市会上涨。 这是值得注意和及时的,因为我们 为美国劳动力市场降温做准备. 这也提醒人们,股票是 贴现机制,以预期发生的事情而不是当前发生的事情定价。

上述统计数据都无法告诉您未来几天、几周或几个月的市场行情。 我们可能处于底部。 或者我们可以走得更低。

但对于长期投资者来说, 在市场上的时间比在市场上的时间更重要.

“在最困难的时候保持投资和平衡是值得的,” 戴维斯指出.

回顾宏观逆流🔀

上周有几个值得注意的数据点需要考虑:

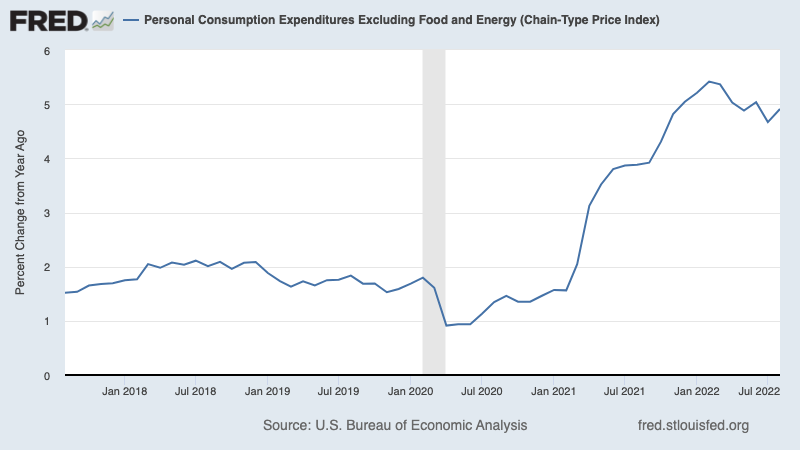

🎈 通货膨胀率仍然很高。 该 核心PCE物价指数 - 美联储首选的通胀衡量标准 - 4.9 月份比一年前上涨了 4.8%。 这低于 5.4 月份的 2% 和 XNUMX 月份的 XNUMX% 峰值利率,但远高于美联储 XNUMX% 的目标利率。

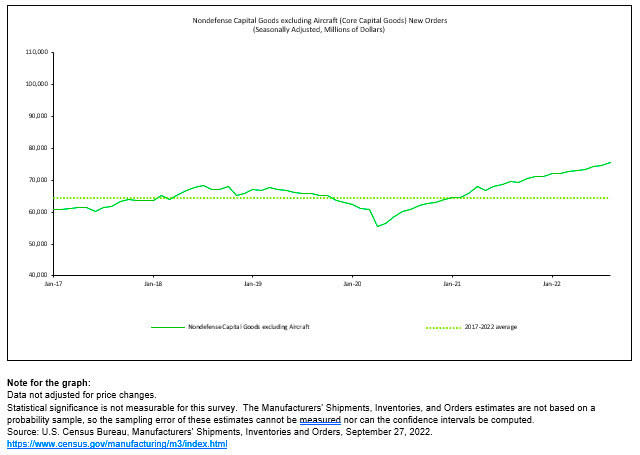

💪 企业投资于自己. 订单 用于不包括飞机的非国防资本货物——又名 核心资本支出或商业投资 — 1.3 月份增长 75.6%,达到创纪录的 XNUMX 亿美元。 虽然这些 名义数字 没有针对通货膨胀进行调整,但它们反映了美国企业的韧性。 这就是为什么 我们可能面临的任何衰退都可能是温和的.

牛津经济研究院的 Oren Klatchkin 表示:“目前制造业有足够的动力来承受下行压力带来的压力,但通胀高企、利率上升、需求疲软和悲观情绪的共同作用将导致明年耐用品活动陷入困境。 令人鼓舞的是,疲软的活动将导致供需之间更好的平衡,并减轻供应链的压力。”

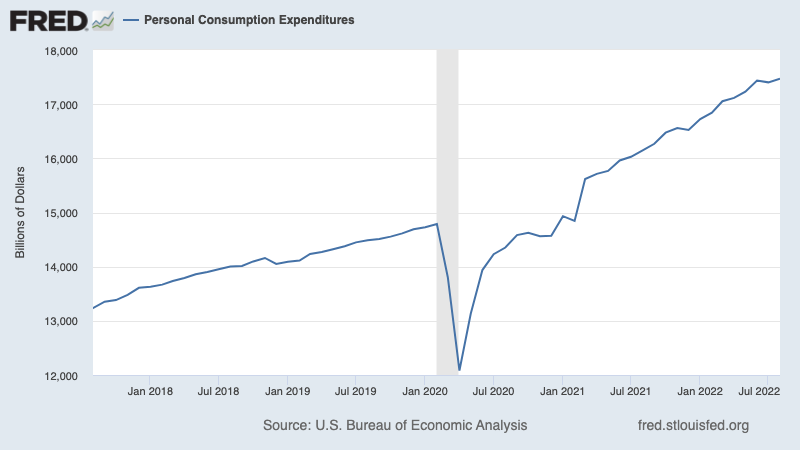

🛍 消费者仍在消费. 个人消费支出 0.4 月增长 17.47%,年化率为 0.1 万亿美元。 经通胀调整后,实际支出增长 XNUMX%。

💵 消费者利用仍然很高的超额储蓄. 超额储蓄 ——由于政府财政支持和疫情期间有限的支出选择,自 2020 年 1.3 月以来消费者积累的额外现金——随着消费者在高通胀下继续消费而从高位回落。 也就是说,消费者仍有 XNUMX 万亿美元的额外消费能力 他们没有 在大流行之前。 虽然,这笔现金是 也保持高通胀需求.

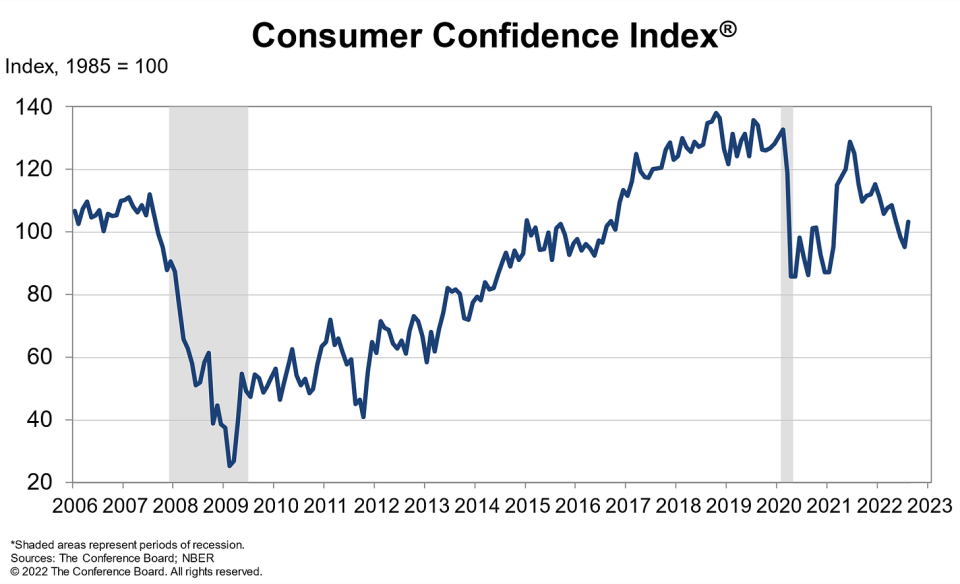

🛍 情绪改善。 从 谘商会的林恩佛朗哥:“消费者信心在连续三个月下降后于 9 月有所回升。 现状指数录得自 80 月份以来的首次上涨。 预期指数同样从 8 月份的 XNUMX 年低点有所改善,但仍低于 XNUMX 的读数,表明衰退风险仍在继续。 对通胀的担忧继续消退,但仍居高不下。 与此同时,购买意向在 XNUMX 月回落后有所回升,度假意向达到 XNUMX 个月高位。 展望未来,XNUMX 月信心改善可能有助于支撑支出,但通胀和额外加息仍对短期经济增长构成风险。

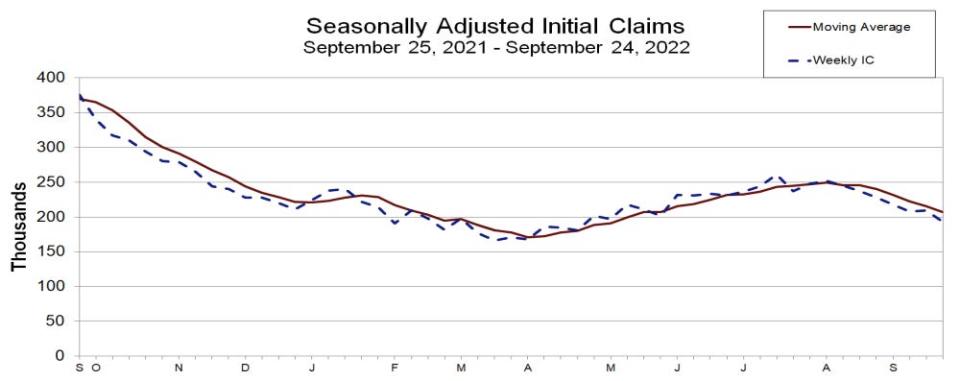

💼 劳动力市场保持稳定. 即使经济降温和招聘放缓,雇主似乎 紧紧抓住他们的员工. 失业保险的初次索赔 在截至 193,000 月 24 日的一周内,从前一周的 209,000 人降至 166,000 人。 虽然这一数字从 XNUMX 月份的 XNUMX 人的 XNUMX 年低点有所上升,但仍接近经济扩张时期的水平。

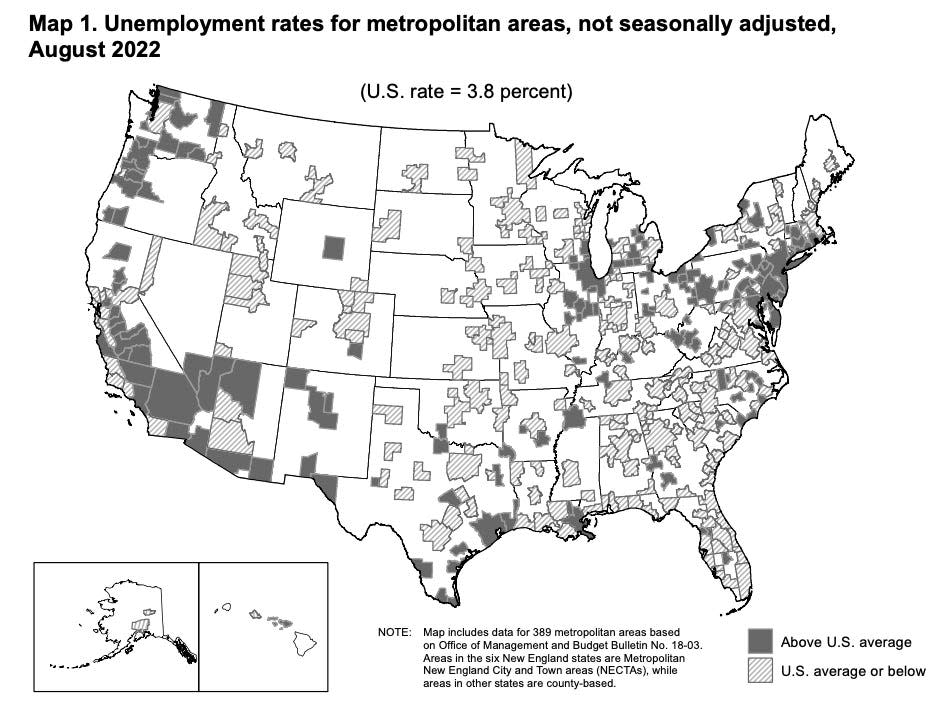

👍 大多数大都市的失业率下降。 从 BLS:“384 月份 389 个大都市地区中的 5 个地区的失业率低于去年同期,209 个地区的失业率高于去年同期……共有 3.8 个地区的失业率低于美国 161% 的失业率,19 个地区的失业率高于该水平,以及XNUMX个地区的税率与全国相当。”

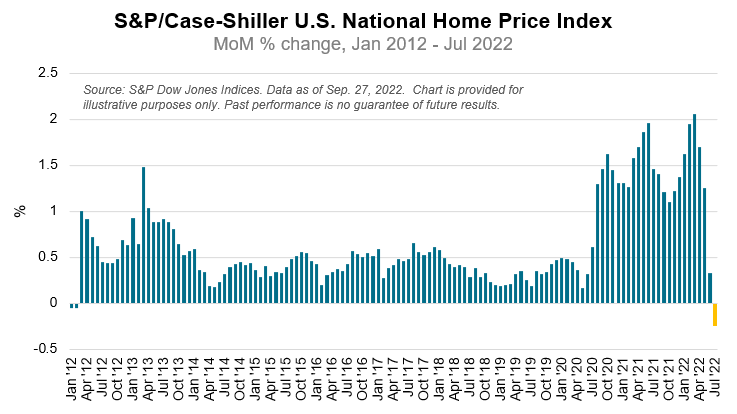

🏘 房价下跌。 根据本 标普 CoreLogic Case-Shiller 指数, 0.2 月份房价环比下跌 2012%,这是自 XNUMX 年 XNUMX 月以来的首次下跌。来自标普道琼斯指数的 Craig Lazzara:“尽管美国房价仍远高于去年同期水平,但 XNUMX 月份的报告反映了强劲的减速......美联储继续提高利率,抵押贷款变得更加昂贵,这一过程一直持续到今天。 鉴于更具挑战性的宏观经济环境的前景,房价很可能会继续减速。“

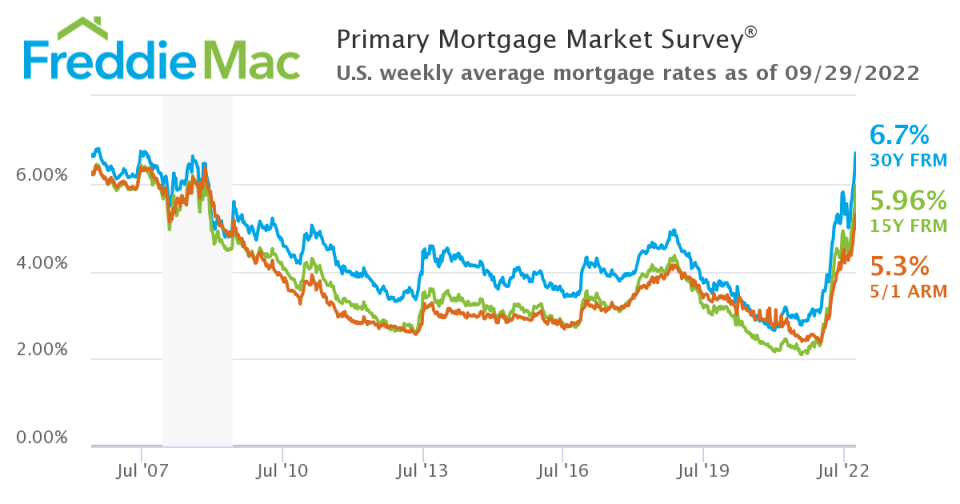

📈 抵押贷款利率飙升。 根据 房地美(Freddie Mac),平均 30 年期固定利率抵押贷款升至 6.7%,为 2007 年 XNUMX 月以来的最高水平。

📉 抵押贷款申请下降。 从 MBA的乔尔·坎:“在美联储采取更积极的政策措施降低通胀后,抵押贷款利率继续升至多年高位,上周购买和再融资申请均有所下降。 此外,美联储减持 MBS 和美国国债的影响持续存在不确定性,这加剧了抵押贷款利率的波动性。”

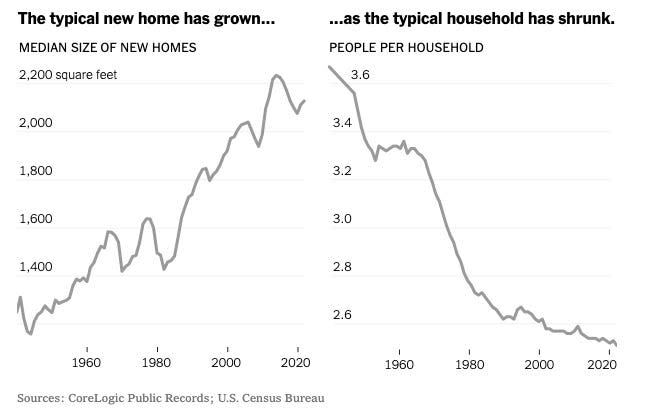

🏰 房屋更大,居住在其中的人更少。 从 纽约时报:“在全国范围内,小型独立式住宅几乎从新建筑中消失了。 今天只有大约 8% 的新单户住宅面积为 1,400 平方英尺或更少。 根据 CoreLogic 的数据,在 1940 年代,近 70% 的新房都那么小。

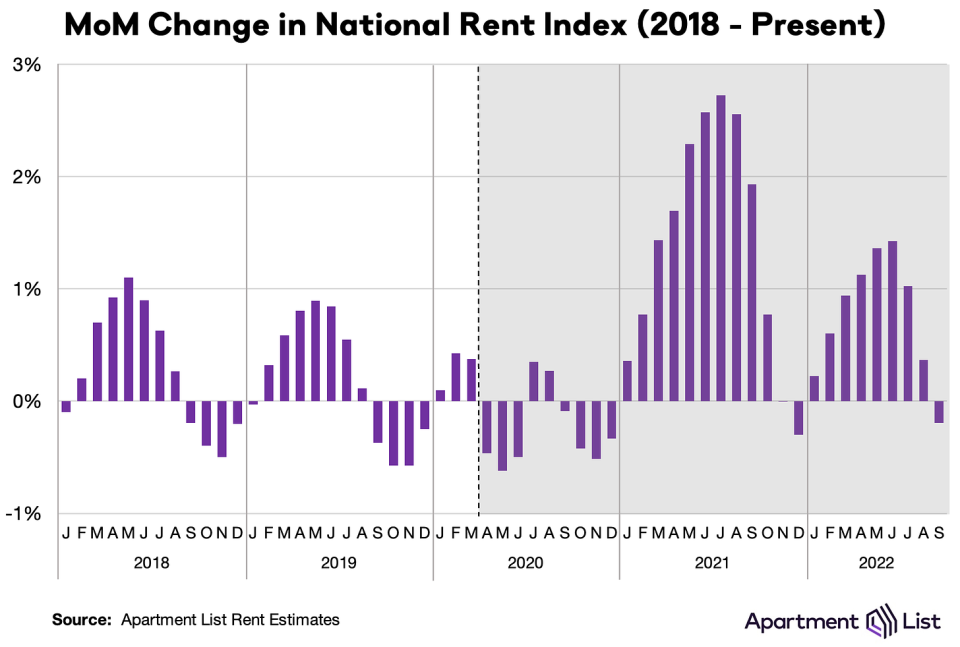

📉 租金下降了。 从 Apartment List 的 Chris Salviati:“我们的国家指数在 0.2 月环比*下跌* XNUMX%,这是自去年 XNUMX 月以来的首次月度下跌。”

🔨 建筑材料供应链得到改善。 从 约翰伯恩斯房地产咨询公司的约翰伯恩斯: “一些好消息。 没有一家建材经销商告诉我们,供应链在 XNUMX 月份变得更糟。”

把它们放在一起🤔

尽管美联储 积极的努力 为了通过放缓经济来冷却通货膨胀,需求并没有从悬崖上掉下来。

劳动力市场仍然非常强劲, 接近历史低点的裁员活动. 因此,在 堆积如山的超额储蓄. 与此同时,企业支出强劲。 这些趋势是 防止任何经济衰退成为经济灾难.

与此同时,虽然住房价格出现降温迹象,但总体通胀指标仍然很高。

So 准备冷却 进一步鉴于美联储在其 努力控制通货膨胀. 衰退风险将继续加剧,分析师将继续 下调他们的盈利预测. 目前,所有这一切都使 股市的难题 和经济,直到我们得到“有力的证据” 通胀确实得到控制。

该帖子最初发布于 TKer.co.

Sam Ro是创始人 TKer.co。 在Twitter上关注他 @山姆罗.

关注雅虎财经 Twitter, Facebook, Instagram, Flipboard的, LinkedIn及 YouTube

资料来源:https://finance.yahoo.com/news/theres-more-upside-than-downside-for-long-term-investors-153058301.html