易趣(纳斯达克: EBAY) 是最早允许消费者和企业在线销售商品的电子商务公司之一。 在拍卖式网站的前提下,它使人们能够将自己家中未使用的东西出售给世界各地的人们。

尽管是在线市场的发起者之一,该公司最近却遇到了障碍,失去了很多市场价值。 甚至投资银行现在也在缩减对业务的期望。 28 月 XNUMX 日,瑞银分析师 Kunal Madhukar, 降级 将股票从“买入”调至“中性”,将目标价从 48 美元下调至 60 美元。

同样,摩根斯坦利(纽约证券交易所代码: MS) 分析师 Lauren Schenk 警告 新的暴发户将开始蚕食 eBay 的市场份额。

“我们相信 eBay 的重点类别战略将越来越多地推动其投资规模较小,因为它必须垂直化平台才能与新进入者竞争。 结果,我们看到了 adj。 [调整后] 未来几年的营业利润率将下降至约 26%。”

易趣图表和分析

同时,该公司的股票每日交易量均低于 简单移动平均线 (SMA),自 2021 年 40 月以来呈下降趋势。最近的交易量飙升帮助股价从 XNUMX 美元水平反弹,可能为股价创造新的支撑线。

这种持续的下跌趋势导致股价今年迄今(YTD)下跌超过 30%。

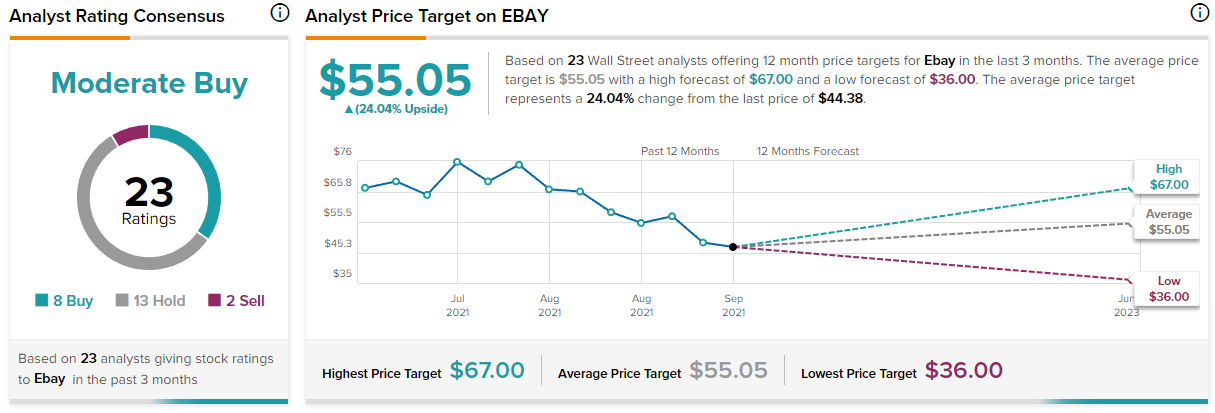

另一方面,华尔街分析师对该股的评级为温和买入,预计未来 12 个月的平均价格可能达到 55.05 美元,即 24.04% 高于当前交易价 44.38 美元。

展望未来

尽管股票表现不佳,但该公司正试图保持领先地位,最近的 获得 首屈一指的不可替代代币(NFT) 市场,KnownOrigin,允许艺术家利用区块链支持的交易创建、收集、购买和出售他们的 NFT。

此外,该公司在 收益,通过公布 2.48 亿美元的收入,年下降 -6.1%,但超过 20 万美元。 同样,每股收益 (EPS) 为 1.05 美元,高出 0.02 美元。

最后,该公司面临的竞争比它作为电子商务世界中仅有的参与者之一时更加激烈。 股票表现不佳可归因于许多因素; 然而,目前看来,股价唯一确定的是波动性更大。

免责声明: 本网站的内容不应被视为投资建议。 投资是投机的。 投资时,您的资金处于风险之中。

资料来源:https://finbold.com/ubs-downgrades-ebay-as-the-stock-loses-over-30-ytd/