市场分析师表示,在经历了 18 个月的反弹后,在经济和地缘政治不确定时期,美元可能正在失去其作为少数可靠避险资产之一的吸引力,而美元进一步下跌可能会推动 2023 年的股市反弹.

但近期美元反弹可能对股市多头构成考验。

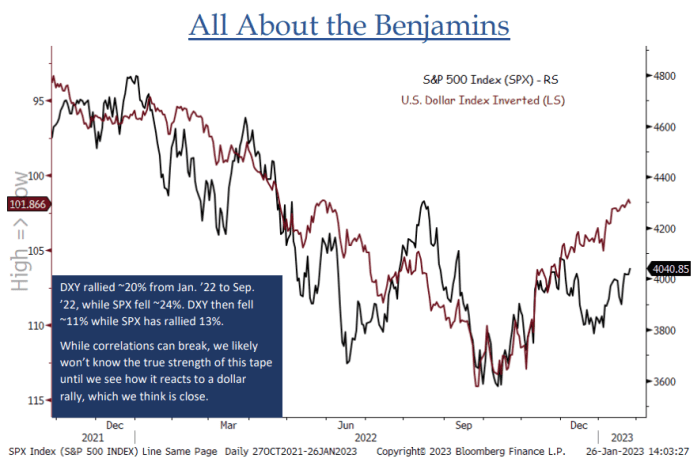

“在过去的 12-14 个月里,股市和美元之间存在明显的负相关关系……DXY 看起来非常适合逆势反弹,我们认为我们无法真正了解这种趋势的持久性BTIG 首席市场技术员 Jonathan Krinsky 在上周的一份报告中表示(见下图),直到我们看到股市对美元上涨的反应。

资料来源:BTIG 分析和彭博社

ICE美元指数

DXY,

衡量该货币兑一篮子六大主要货币的指标周五上涨 1.2%,此前 美国 XNUMX 月非农就业人数意外强劲增长 这削弱了市场对美联储加息即将结束的看法。

数据公布后周五股市下跌,但纳斯达克综合指数

COMP,

仍连续第五周上涨 3.3%,而标准普尔 500 指数

SPX,

在科技相关股票持续飙升的带动下,每周上涨 1.6%。 道琼斯工业平均指数

道琼斯工业平均指数,

每周下跌 0.2%。

美元可能已经准备好反弹。 美联储一如预期将联邦基金利率上调 25 个基点,连续第八次会议上调政策利率,并暗示仍有不止一次的进一步加息,美元指数周三跌至九个月低点计划。 但市场仍不同意美联储关于利率将超过 5% 的峰值并保持在该水平的预测,而是在年底前消化降息。

虽然鲍威尔继续反对降息预期并重申他之前对宽松金融市场状况的担忧,但他也首次承认 “通缩过程已经开始。” 这足以让交易员押注加息周期接近尾声,很快就会降息。

美元在 2022 年的大部分时间里飙升,该指数在今年前 19 个月上涨 114.78%,并在 XNUMX 月下旬触及 XNUMX 的峰值,原因是美国利率上升吸引了外国投资者。 美元飙升, 被描述为“破坏球”, 部分原因归咎于股市暴跌。 美元上涨是因为美国国债收益率攀升使债券相对于其他创收资产更具吸引力。

Raymond James 首席投资官 Larry Adam 表示,美元随后的高估和市场对美联储将开始缩减货币紧缩周期的预期是其回调背后的催化剂。

“随着我们进入 2022 年,2023 年支持美元的有利因素,例如美联储的强硬态度和有利的收益率优势,变成了不利因素,”他说。

Aptus Capital Advisors 投资组合经理兼固定收益分析师 John Luke Tyner 表示,美元去年表现优于世界其他地区的主要原因是美联储在本次加息周期中引领全球央行。 现在其他中央银行正在迎头赶上。

“他们在紧缩计划中所处的位置已经落后于我们,因此随着他们继续追赶,这应该有助于加强欧元兑美元汇率,”Tyner 说。

以上皆是 欧洲中央银行 和 英格兰银行 周四,为了抑制通货膨胀,美联储预期加息 XNUMX 个百分点。 虽然欧洲央行暗示可能会随后加息,但英国央行暗示可能很快就会暂停。

请参见: 美元在第四季度放弃了其作为全球首要避风港的地位。 这是如何做。

根据道琼斯市场数据,美元的强势在过去四个月中减弱,下跌了 10%。

“基于对美联储加息至 6% 的荒谬预期,美元可能被高估了——你看到一些人对这些预期感到非常兴奋,”泰纳周四告诉 MarketWatch。

然而,尽管鲍威尔和他的同事们决心在“一段时间内”保持高利率,但投资者似乎仍然不相信他们会在 2023 年坚持加息。交易员预计利率达到峰值的可能性为 52%到 5 月或 5.25 月降息 50-XNUMX%,然后到年底降息近 XNUMX 个基点,根据 CME 的 FedWatch 工具。

因此,市场分析师认为美元接近尾声,并可能在 2023 年随着通胀降温和衰退风险下降而进一步下跌。

Pimco 太平洋投资管理公司全球策略师 Gene Frieda 表示,随着美联储在 2023 年第一季度预期暂停加息周期,美元相对于其他发达经济体的收益率优势将缩小。

弗里达和他的团队在本周早些时候的一份报告中表示,美元在 2022 年的强势部分得益于对欧洲资产施加的巨大风险溢价,因为俄罗斯能源供应可能被切断的尾部风险,或者更糟糕的是,“核事件” ” 风险溢价是投资者持有风险资产相对于无风险资产所要求的额外回报。

弗里达承认,美国的通胀可能比其他发达经济体更具粘性,或者货币政策可能会在较长时间内收紧。 这将表明美元市场的风险溢价可能仍然相当大,但“随着冲击消退以及有证据表明去年的通胀飙升正在好转并真正改善和减弱,这些溢价可能会进一步下降。”

“我们预计美元将继续失去其作为万不得已的避险货币的吸引力,”弗里达说。

然而,也不全是坏消息。 美元下滑可能会刺激股票等风险资产的上涨,这些资产在新的一年中以光明的基调拉开了序幕。

截至周五,美元指数较 10 月 27 日创下的两年高点下跌了 500% 以上,而股市的大型股指标准普尔 11 指数自那以来上涨了 XNUMX% 以上。

根据道琼斯市场数据,在美元创下 2022 年的高位时,美元指数全年上涨 19%,而标准普尔 500 指数下跌 22%。

与此同时,一些分析师警告称,不要将近期美元与股市之间的负相关性作为重新投入股市和其他风险资产的理由。

Motley Fool 高级分析师 Shelby McFaddin 表示:“投资者可能将美联储的这一声明和他们目前的情绪视为可以重新投资风险较高的资产,但我不一定会说这是一种保证。”资产管理。

“当然,我们可以说相关性,而不是因果关系……你可以说这是一个迹象,但不是指标,”McFaddin 补充道。

资料来源:https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo