定义

隐含波动率是市场对波动率的预期。 给定期权价格,我们可以求解标的资产的预期波动率。

随着时间的推移查看平价 (ATM) IV 可以给出波动率预期的标准化视图,波动率预期通常会随着已实现的波动率和市场情绪而上升和下降。 该指标显示了从今天起一周后到期的期权合约的 ATM 隐含波动率。

已实现波动率是回报与市场平均回报的标准差。 已实现波动率的高值表示 1 周的市场滚动窗口中的高风险阶段。

快速拍摄

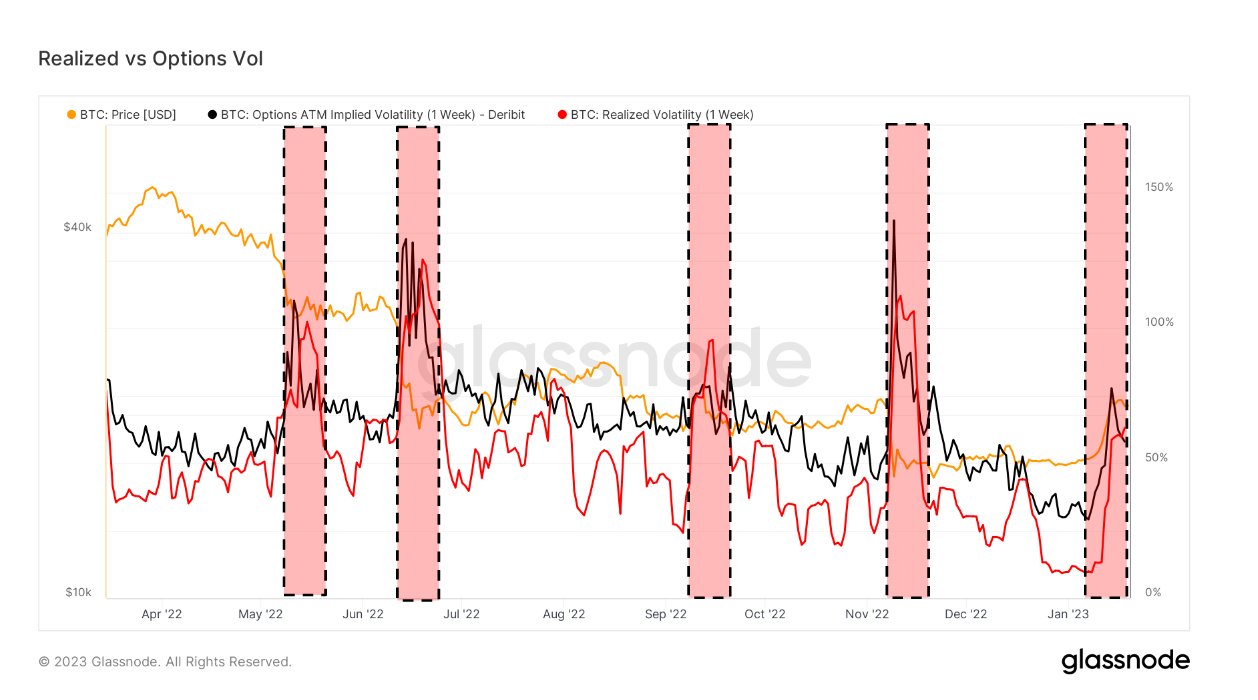

- 自去年 XNUMX 月 FTX 崩盘以来,实际波动率首次超过期权波动率。

- 每次发生这种情况时,比特币的价格往往会暴跌

- 已实现波动率超过 60%,而期权波动率为 59%

- 2023 年初,在比特币飙升至 21 美元之前,比特币的波动性处于多年低点。

该职位 自 FTX 崩盘以来,实际波动率首次飙升至期权波动率之上 最早出现 CryptoSlate.

资料来源:https://cryptoslate.com/insights/realized-volatility-surges-above-options-volatility-for-the-first-time-since-ftx-collapse/