宏观概述

从 10 月 XNUMX 日开始的一周回顾关键事件

由于 CryptSslate 参加了比特币阿姆斯特丹会议,从 10 月 XNUMX 日开始的那一周没有每周的 MacroSlate 报告。发生的关键宏观主题是;

13 月 4.08 日,美国 CPI 通胀报告显示 XNUMX 月份不包括食品和能源的价格出现令人担忧的上涨,将十年期国债价格推高至 XNUMX% 的高位。

而 14 月 7 日,英国在财政政策上出现了掉头后的情况。 京东方超大型金边债券购买完成,稳定了收益率。 这使得日本成为唯一仍在支持其政府债务的 G25 央行,而十年期国债高于 XNUMX 个基点,日元兑美元不断创新高。

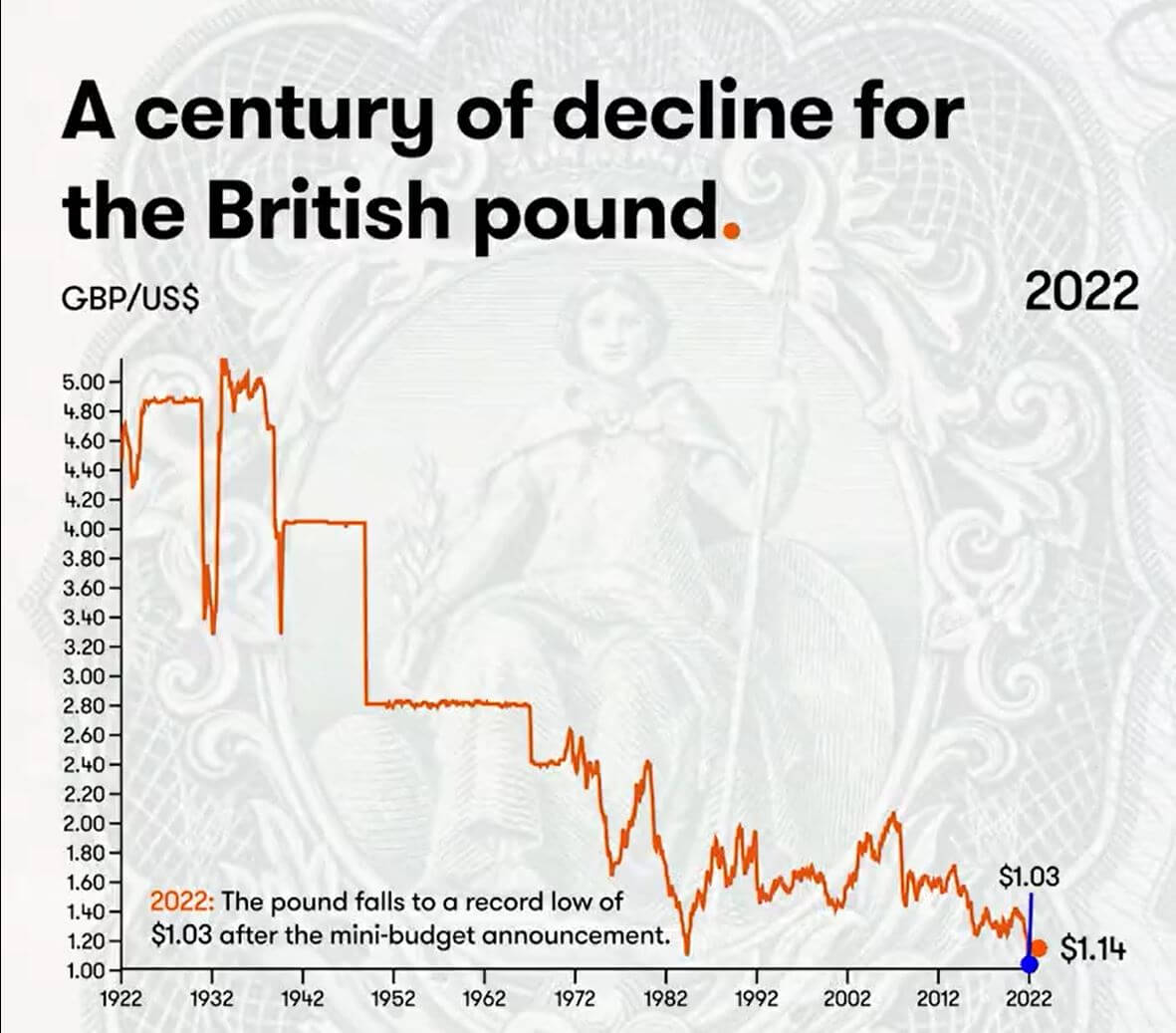

英镑贬值百年

2022 年英镑创下新低,政府混乱,金边市场不稳定,英国央行充当后盾。 长期债券收益率导致货币和财政政策决策不佳的影响震荡,并威胁到过度杠杆化养老基金的偿付能力。

然而,许多投资者认为这是一个周期,英镑将会回归。 如果价格便宜,投资者就会购买。 但是,情况可能并非如此; 英国正面临严重的能源短缺和捍卫货币的外汇储备不足。

上个世纪英镑大幅贬值,而且看起来不会很快好转。

自 1791 年美元问世以来,自由市场汇率为 4.55 美元兑 1 英镑。 快进到 1925 年,英镑兑美元一直在下滑。

- 1925 年——温斯顿·丘吉尔以 4.86 美元的战前汇率让英镑回归金本位。

- 1931 – 英镑脱离金本位,英镑大幅下跌。 1 英镑相当于 3.28 美元。

- 1940 – 英镑随着二战的爆发而下跌。 英国政府将其价值定为 1 英镑至 4.03 美元。

- 1949 – 英国政府将英镑贬值至 2.80 美元,以支持出口和重新平衡经济。

- 1967 年——一场经济危机袭来。 英国政府将英镑贬值至 2.40 美元

- 1976 – 高失业率和通货膨胀迫使英国向国际货币基金组织申请贷款。 允许英镑浮动。

- 1985 年——罗纳德·里根的减税政策提振了美国经济并带来了巨大的美元强势。

- 1992 年——英国退出汇率机制,英镑跌至 1.48 美元。

- 2001 – 互联网泡沫后英镑跌至 1.40 美元。

- 2008 – 全球金融危机使美元成为避险货币。

- 2016 年——英国脱欧公投导致英镑跌至 1.23 美元。

- 2022 年 – 迷你预算公布后,英镑跌至 1.03 美元的历史新低。

(如果你好奇的话,从 1861 年到 1864 年,英镑飙升至 9 美元是美国逃离内战的资金。)

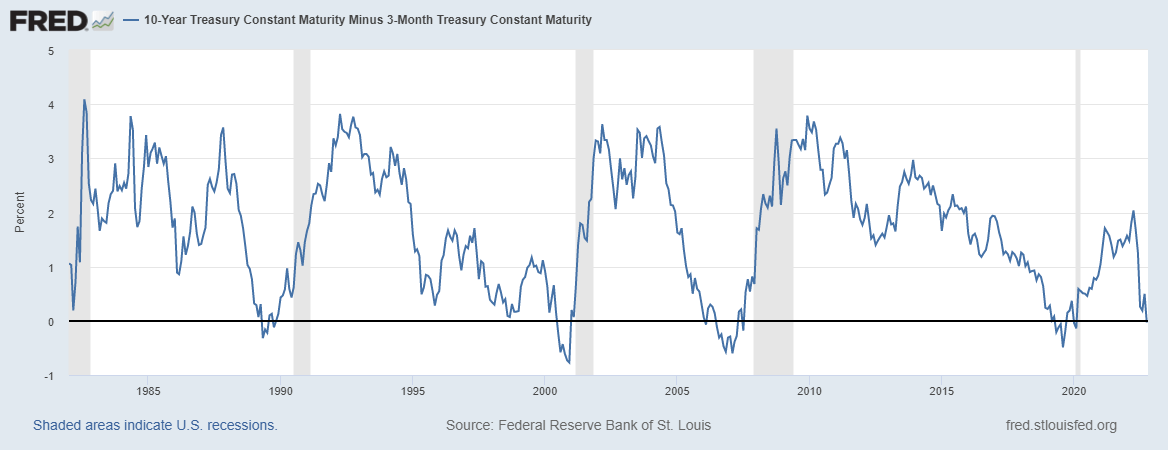

相关性

自二战以来的每次经济衰退之前,10 年减去 XNUMX 个月的国债倒挂

当 10 年期和 2 年期国库券利差反转时,通常被认为是对经济严重疲软的警告; 相比之下,当信贷利差在金融压力时期扩大时,人们会逃向 DXY 等避险资产,或者迫切需要赎回美元来支付款项。

10 年三个月的利差在 18 月 0.03 日反转,目前为 -40 个基点,因为许多经济学家认为这是准确的衰退信号。 每条收益率曲线的倒挂都预示着每一次衰退都可以追溯到 XNUMX 多年前,衰退通常发生在接下来的 XNUMX-XNUMX 个月内。

股票和波动率计

标准普尔 500 指数,或简称 S&P 500,是跟踪在美国交易所上市的 500 家大公司的股票表现的股票市场指数。 标准普尔500 3,753 2.14% (5D)

纳斯达克股票市场是一家位于纽约市的美国证券交易所。 按交易股票的市值计算,它在证券交易所名单中排名第二,仅次于纽约证券交易所。 纳斯达克 11,310 2.48% (5D)

Cboe 波动率指数 (VIX) 是一种实时市场指数,代表市场对未来 30 天波动率的预期。 投资者在做出投资决策时使用 VIX 来衡量市场的风险、恐惧或压力水平。 VIX 30 -8.33% (5D)

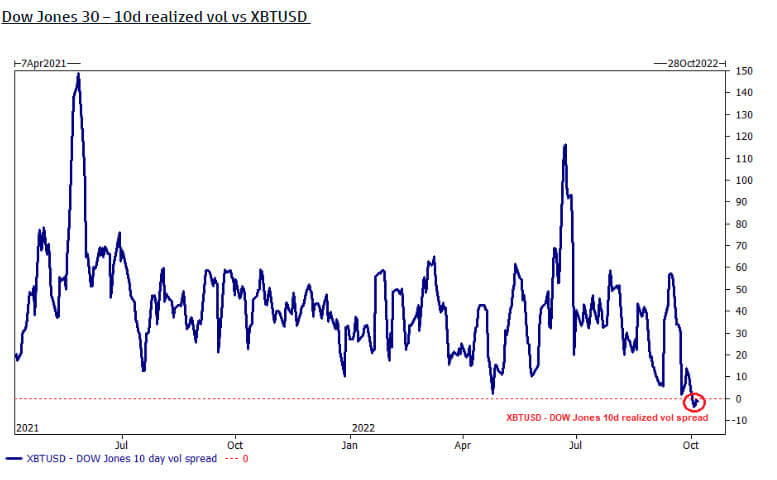

比特币的波动性低于道琼斯指数

根据 30 天的实际成交量价差,道琼斯指数(3 大工业股)的官方波动性比比特币更大。 然而,这是因为第三季度比特币的美元价格相对持平。

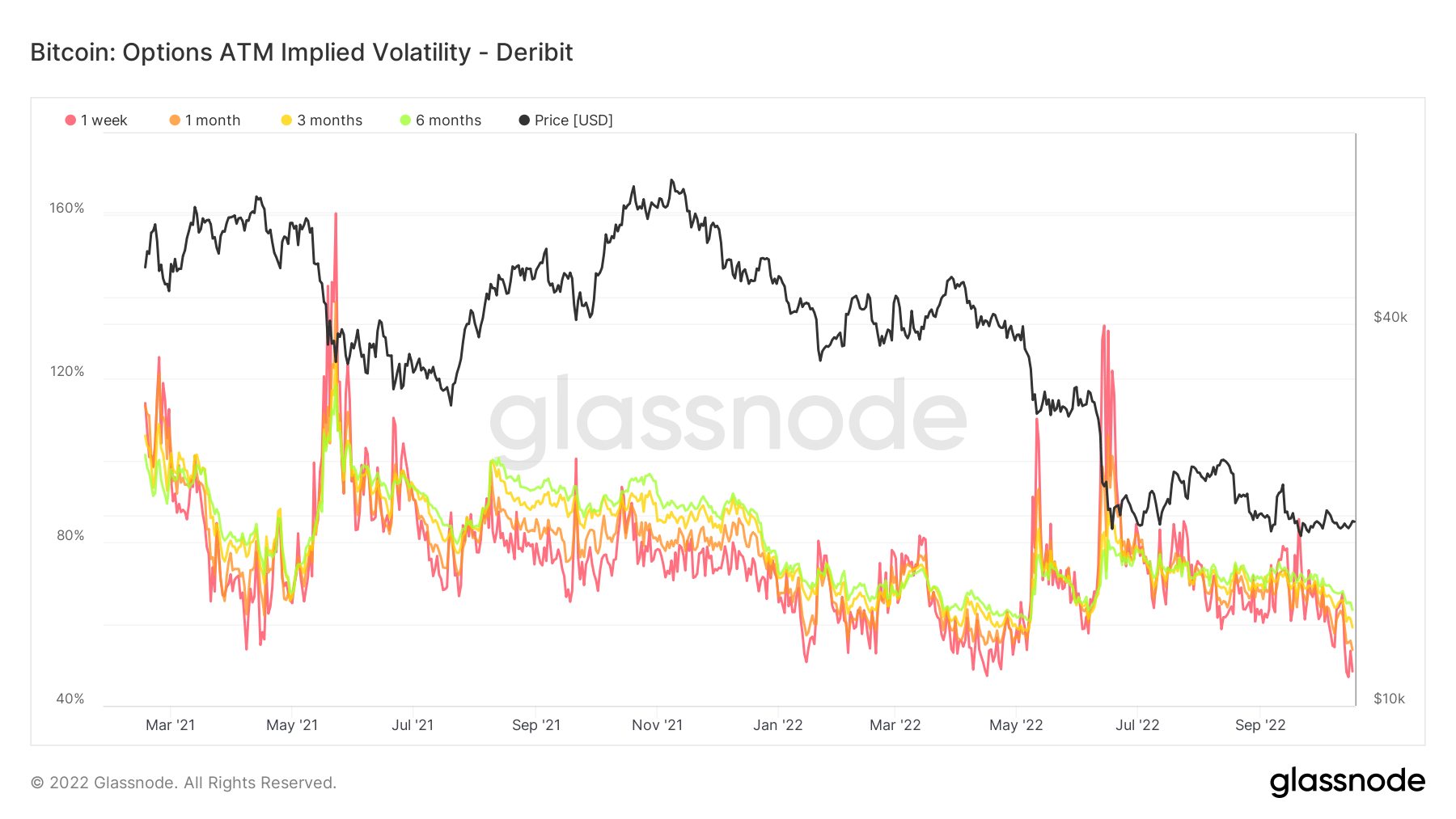

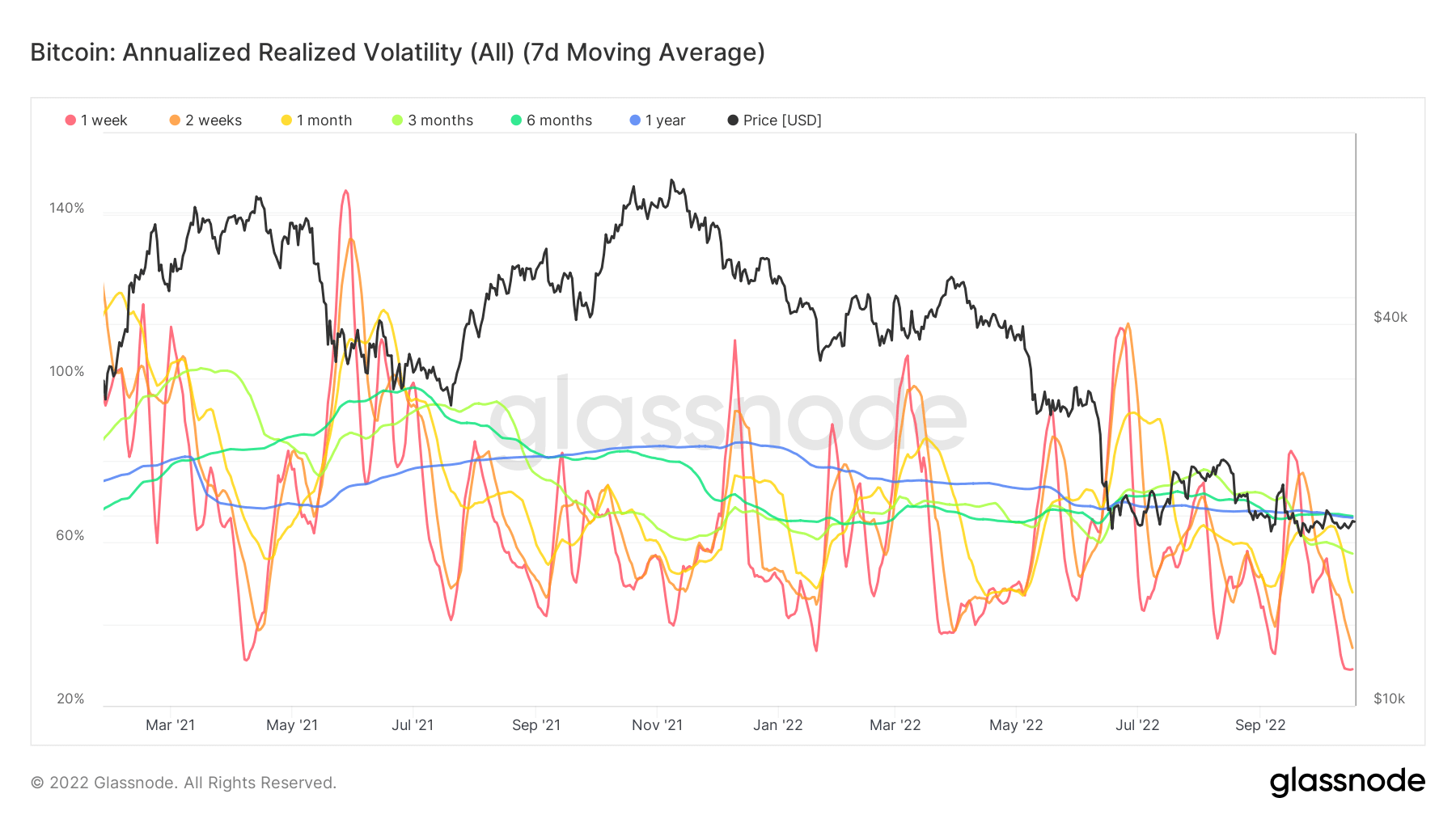

比特币波动率处于年初至今的低点

链上分析显示,年化实际波动率处于历史最低点,本周略低于 50%。 自 2021 年 50 月以来,期权隐含波动率四次低于 XNUMX%,此后不久价格出现剧烈波动。

而 隐含波动率 指市场对未来波动性的评估,已实现波动性衡量过去发生的情况。 暗示波动性一直处于极低水平是令人鼓舞的,而传统金融资产和货币的波动性也随之而来。

商品

黄金需求取决于央行储备中的黄金数量、美元价值以及持有黄金以对冲通胀和货币贬值的愿望,这些都有助于推动贵金属的价格。 黄金价格 $1,658 0.61% (5D)

与大多数商品类似,白银价格是由投机和供求决定的。 它还受到市场条件(大型交易商或投资者和卖空)、工业、商业和消费者需求、对冲金融压力和黄金价格的影响。 银价 $19 5.52% (5D)

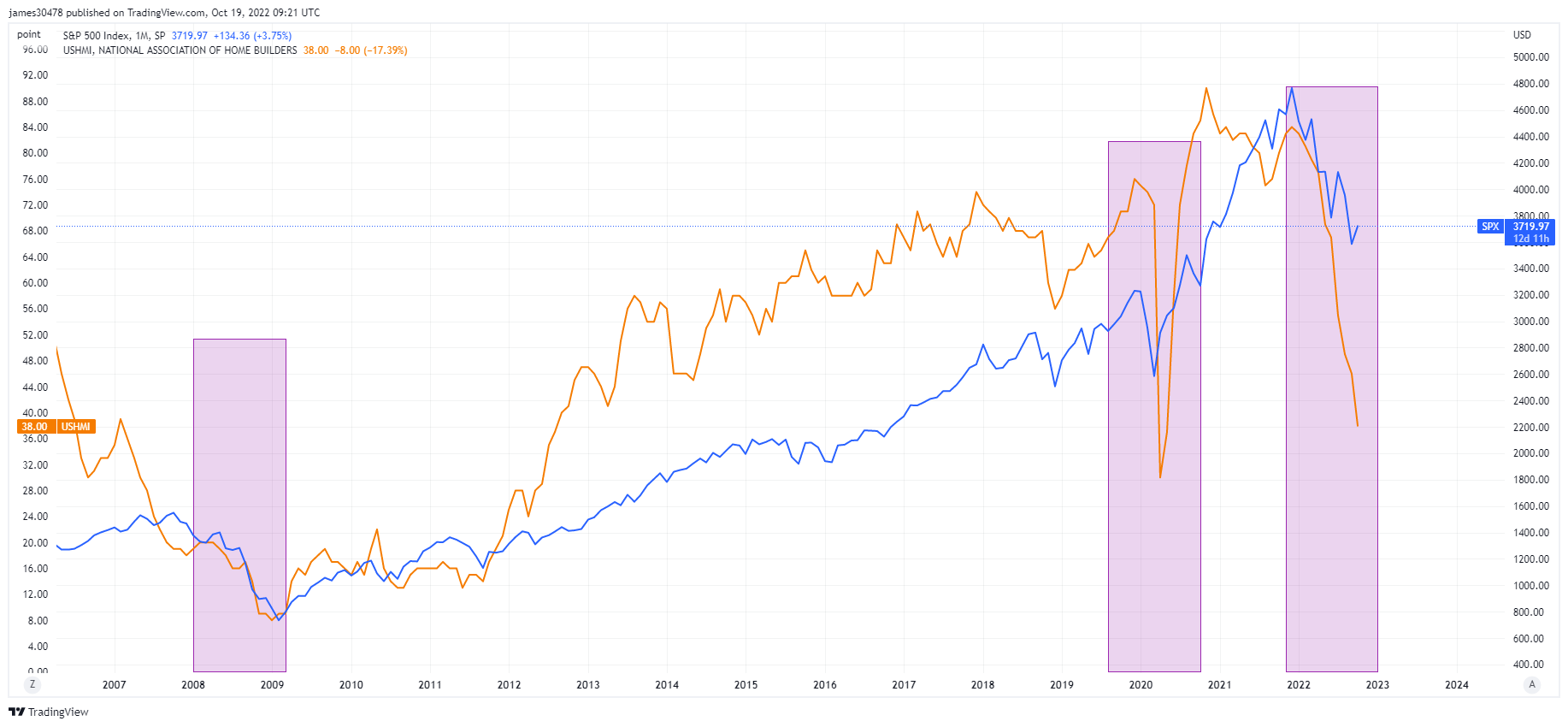

美国房屋建筑商的情绪创下新低

全国房屋建筑商协会的房地产市场指数在 8 月份再次下跌 38 点至 2012,回到 7 年全球金融危机复苏后的最低点。 接近 XNUMX% 的抵押贷款利率显着削弱了需求。

将 NAHB 和标准普尔 500 指数与 2008 年和 2020 年的两次衰退叠加起来,对于今年年底和 2023 年的情况来说并不是好兆头; 如果趋势继续成为您的朋友,股市可能会继续进一步下跌。

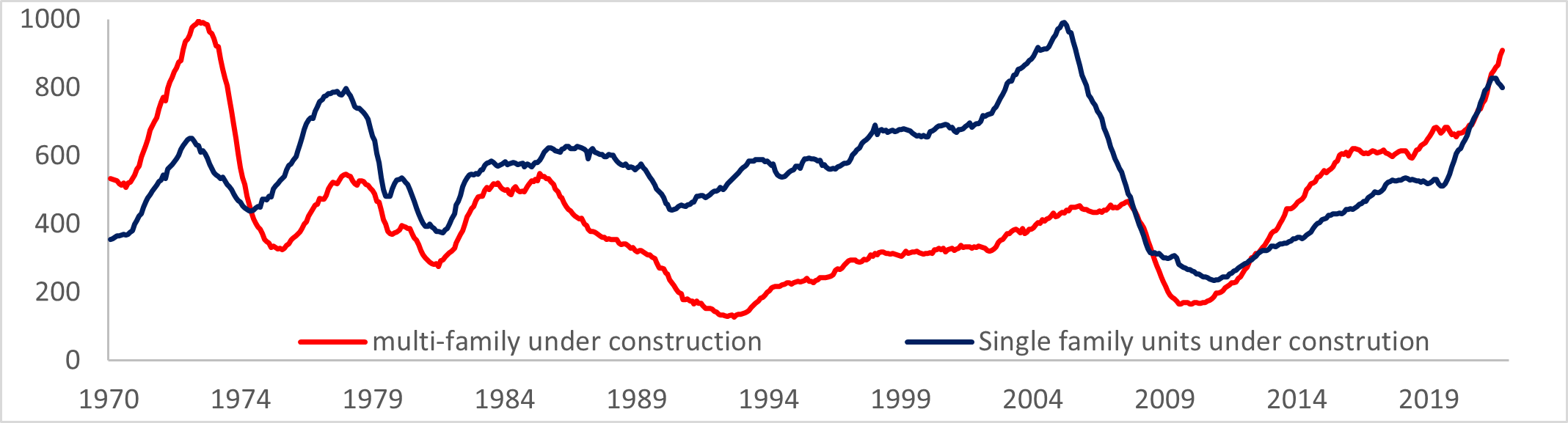

美国建筑业存在更大的问题

根据 MBA 的数据,平均 30 年抵押贷款利率上升 6.92%,购房抵押贷款申请大幅下降,接近 4%。

由于对出租单元的持续强劲需求,许可证增加,而单户家庭许可证下降至大流行以来的最低水平。 目前在建的单位比 1974 年以来的任何时候都多; 这对于多户型建筑来说似乎不是一个好兆头。

汇率和货币

10 年期国库券是美国政府发行的一种债务,自首次发行之日起到期为 10 年。 10 年期国库券每六个月以固定利率支付一次利息,并在到期时将面值支付给持有人。 10年期国债收益率 4.221% 4.95% (5D)

美元指数是衡量美元相对于一篮子外币价值的指标。 DXY 111.875 -1.12% (5D)

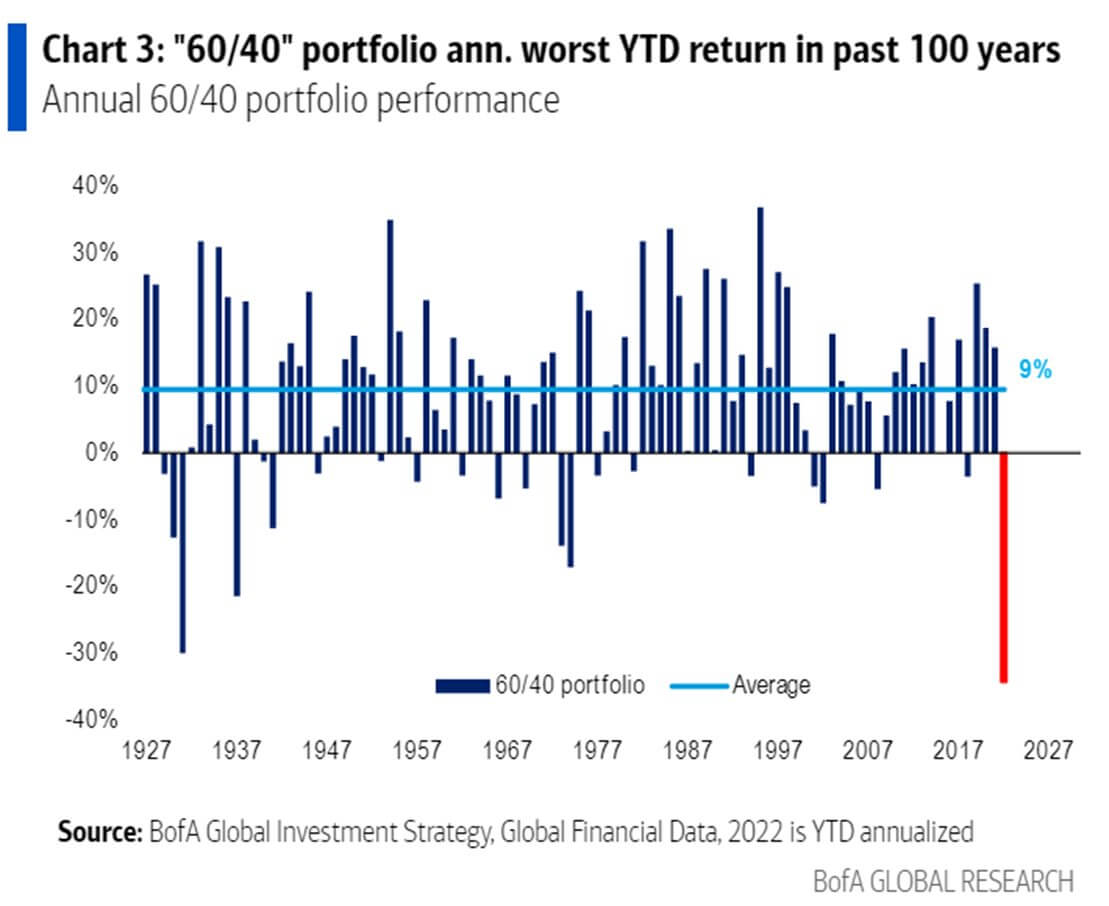

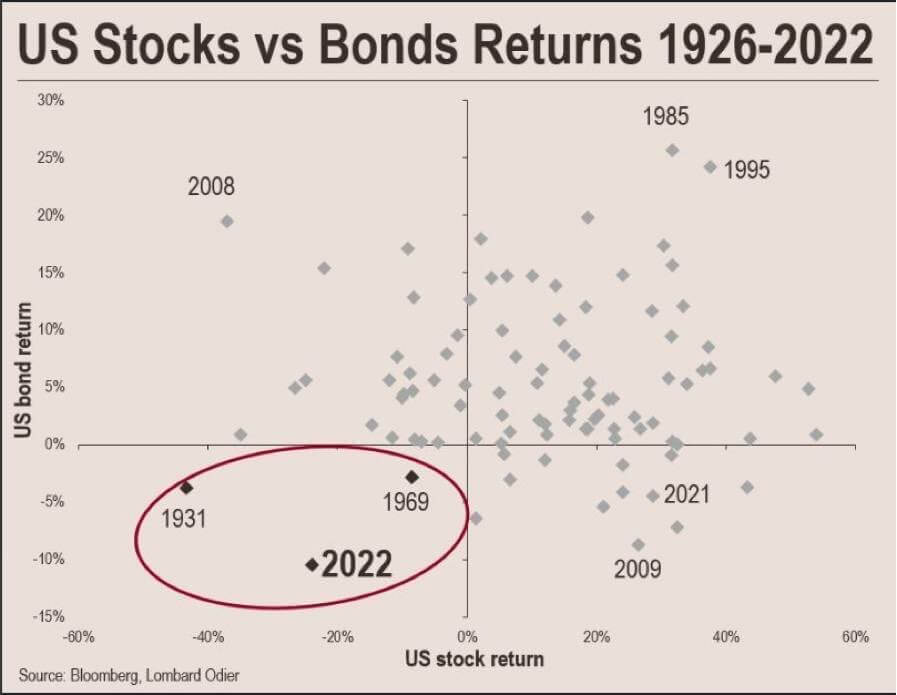

固定收益市场无与伦比的走势

2022年是资产表现前所未有的一年; 根据美国银行的数据,今年迄今为止 60/40 的投资组合是 100 年来表现最差的,甚至比 1929 年的全球经济萧条还要糟糕。

到目前为止,到 2022 年,美国股票和债券市场已经损失了近 60 万亿美元的总价值。 上一次美国市场面临如此严重的下跌时,美国政府在未来两年内违约了其黄金挂钩。

1933 年,第 6102 号行政命令要求所有人以每金衡盎司 20.67 美元的价格向美联储交付金条。 美国自 1879 年以来一直采用金本位制,但 1930 年代的大萧条吓坏了公众囤积黄金。

其次,在 1971 年尼克松冲击期间,尼克松总统关闭了 1971 年美元兑换黄金的黄金窗口,以解决该国的通货膨胀问题,并阻止外国政府将更多美元兑换成黄金。

比特币概述

比特币 (BTC) 的美元价格。 比特币价格 $19,160 -1.93% (5D)

衡量比特币总市值与更大的加密货币市值的比值。 比特币优势 41.93% 0.36% (5D)

- 比特币哈希率持续飙升 – 260 EH/S

- 以 BTC 计价的期货未平仓合约达到 650 万份

- 难度预计将增加 3%

- 亚洲贸易溢价创下 2019-2020 年上一次熊市以来的最高水平

地址

网络核心地址指标的集合。

作为发送方或接收方在网络中处于活动状态的唯一地址的数量。 只有在成功交易中活跃的地址才会被计算在内。 有效地址 889,323 3.64% (5D)

在网络中原生币的交易中首次出现的唯一地址的数量。 新地址 406,205 1.97% (5D)

持有 1 BTC 或更少的唯一地址的数量。 ≥ 1 BTC 的地址 908,988 0.40% (5D)

持有至少 1k BTC 的唯一地址的数量。 余额≤1k BTC的地址 2,128 0.52% (5D)

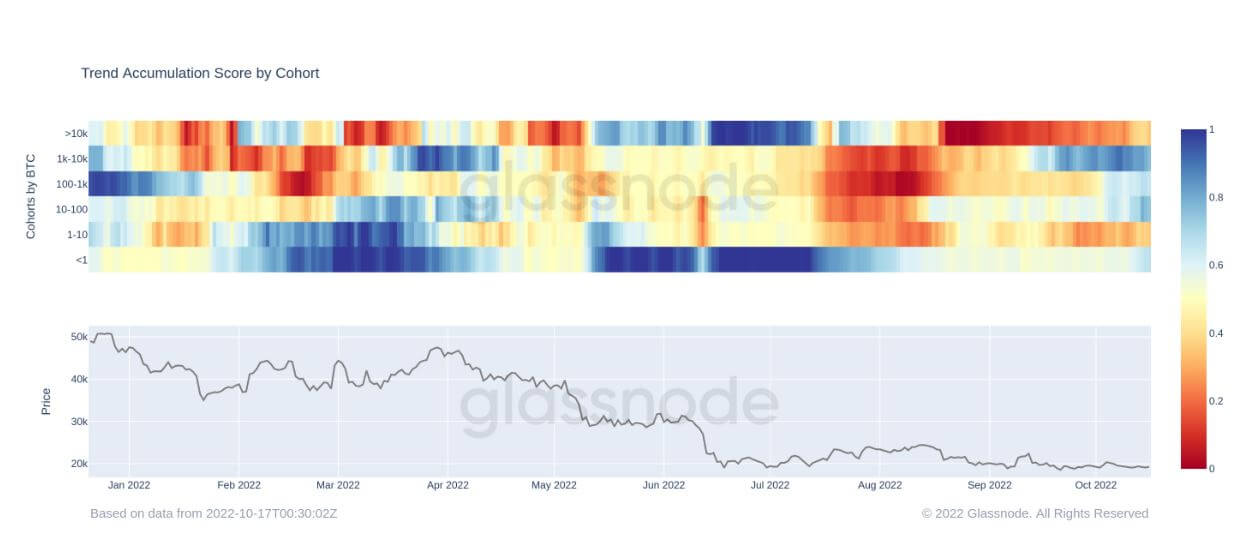

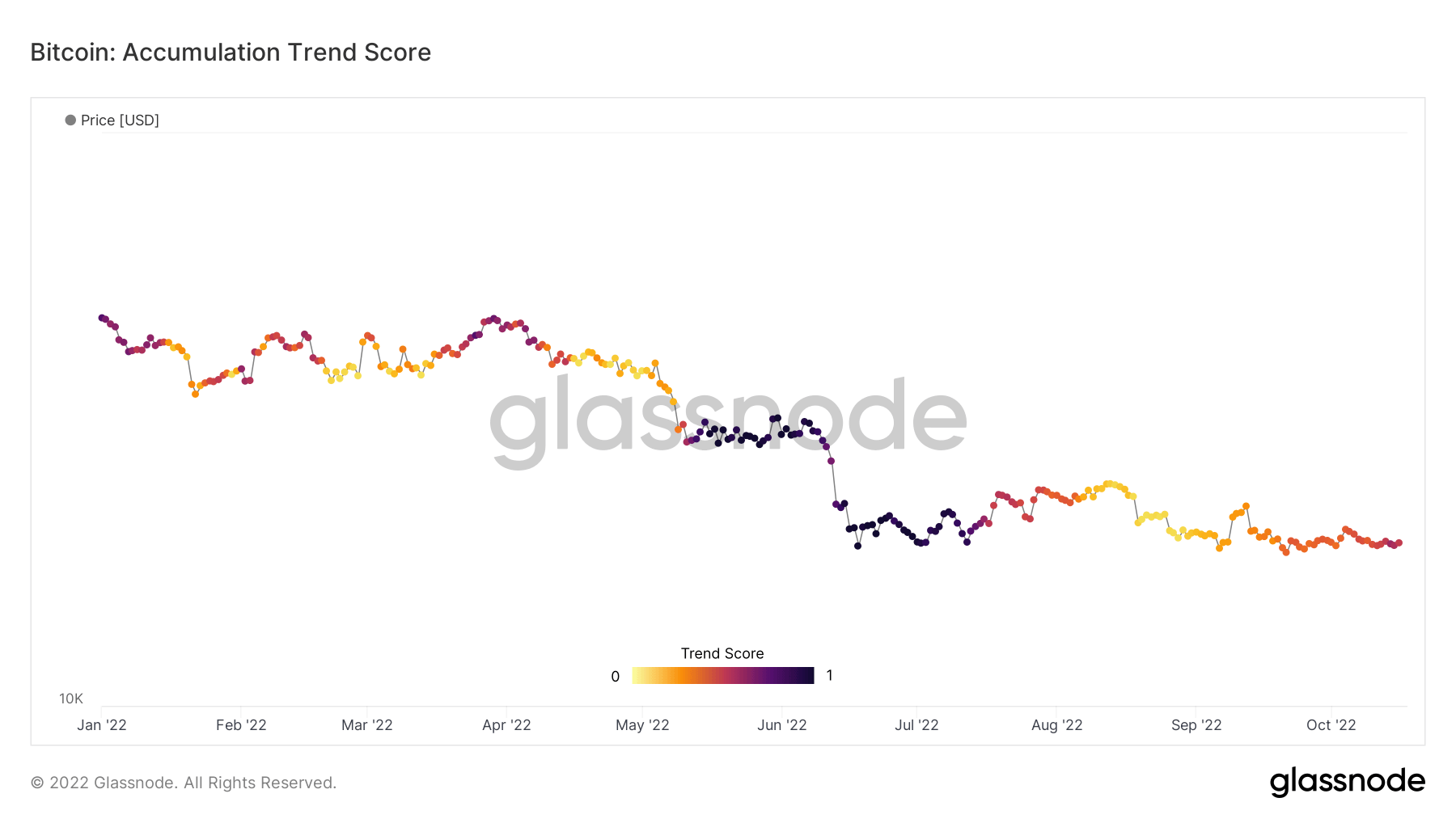

XNUMX月以来首次净增持

累积趋势分数是一个指标,它反映了根据其 BTC 持有量在链上积极累积代币的实体的相对规模。 累积趋势分数的规模代表实体余额的大小(他们的参与分数)和他们在上个月获得/出售的新币数量(他们的余额变化分数)。

接近 1 的累积趋势分数表明,总体而言,较大的实体(或网络的很大一部分)正在累积,更接近 0 的值意味着它们正在分布或不累积。 这可以深入了解市场参与者的余额规模及其上个月的增持行为。

自 20 月初以来,由于担心宏观不确定性以及传统金融资产受到重创,比特币生态系统出现了净分销商。 然而,从那以后,BTC 一直保持相对平稳,徘徊在 XNUMX 万美元大关附近,这令人鼓舞,并且很可能提醒华尔街该资产将继续存在。

通过查看下面的群组,其中一些正在再次增持,例如 1k-10k BTC 之间的鲸鱼和少于 1 BTC 的零售。 持有 10 比特币或更多的鲸鱼仍然是净卖家,但已变成橙色而非红色,这表明它们的分布正在减少,并且出现的抛售压力较小。

衍生物

衍生品是两方之间的合同,从基础资产中得出其价值/价格。 最常见的衍生品类型是期货、期权和掉期。 它是一种从基础资产中获得价值/价格的金融工具。

在未平仓期货合约中分配的资金总额(美元价值)。 期货未平仓合约 $ 12.68B 5.20% (5D)

过去 24 小时内期货合约的总交易量(美元价值)。 期货交易量 $ 24.35B $153.29 (5D)

期货合约空头头寸的总清算量(美元价值)。 多头清算总额 $ 42.01M $0 (5D)

期货合约多头头寸的总清算量(美元价值)。 空头清算总额 $ 42.01M $ 3.25M (5D)

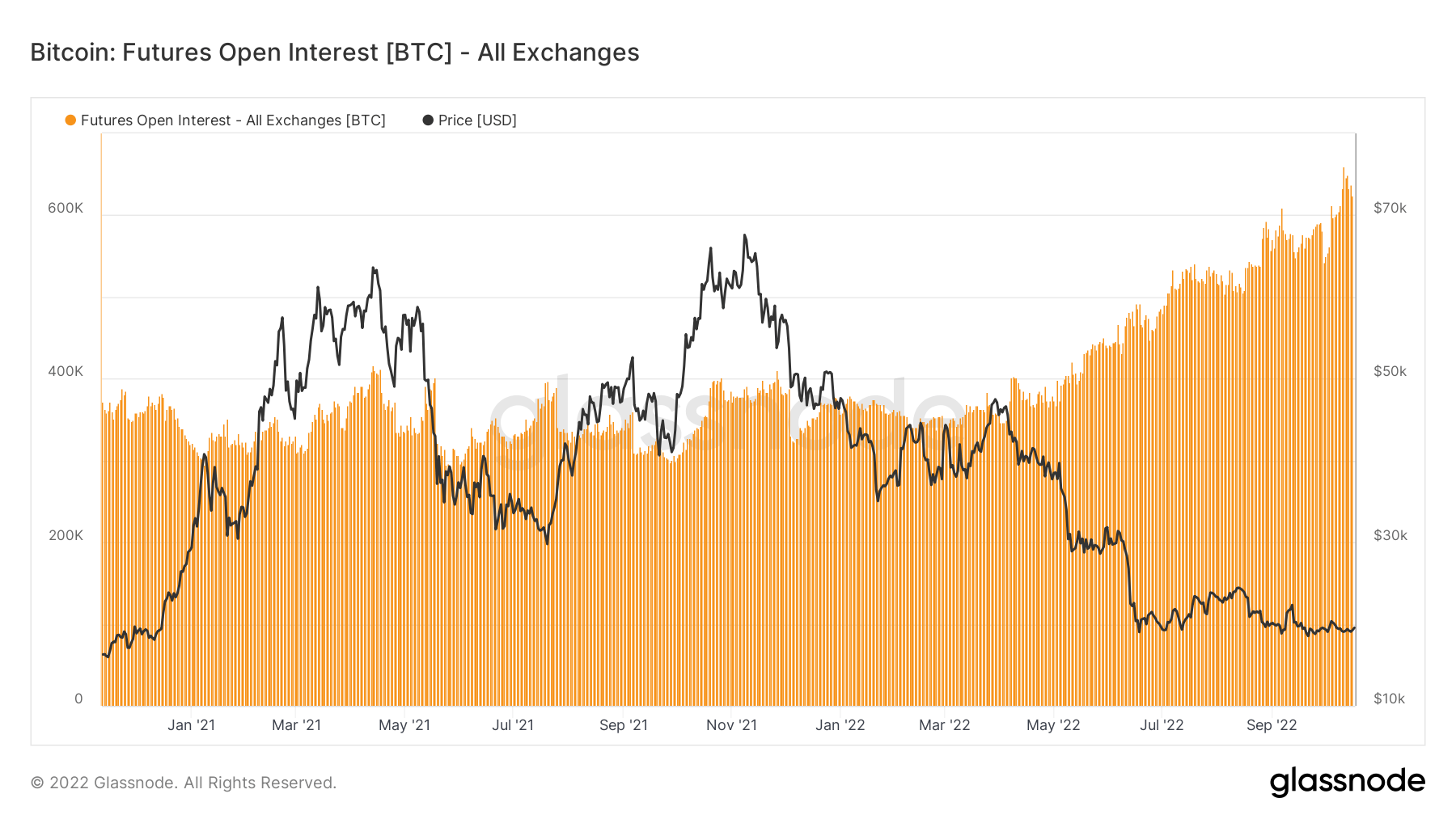

以比特币计价的期货未平仓合约处于历史最高水平

期货的未平仓合约,即在可用期货合约中分配的(美元价值)总量,已创下历史新高。 这告诉我们,尽管比特币从历史最高点下跌了 70% 以上,但市场内的投机水平正在增加。

从 2021 年 2022 月到 350 年 640 月,期货未平仓合约持平,约为 XNUMX 万比特币,但以比特币期货未平仓合约计价的持仓量飙升至 XNUMX 万。

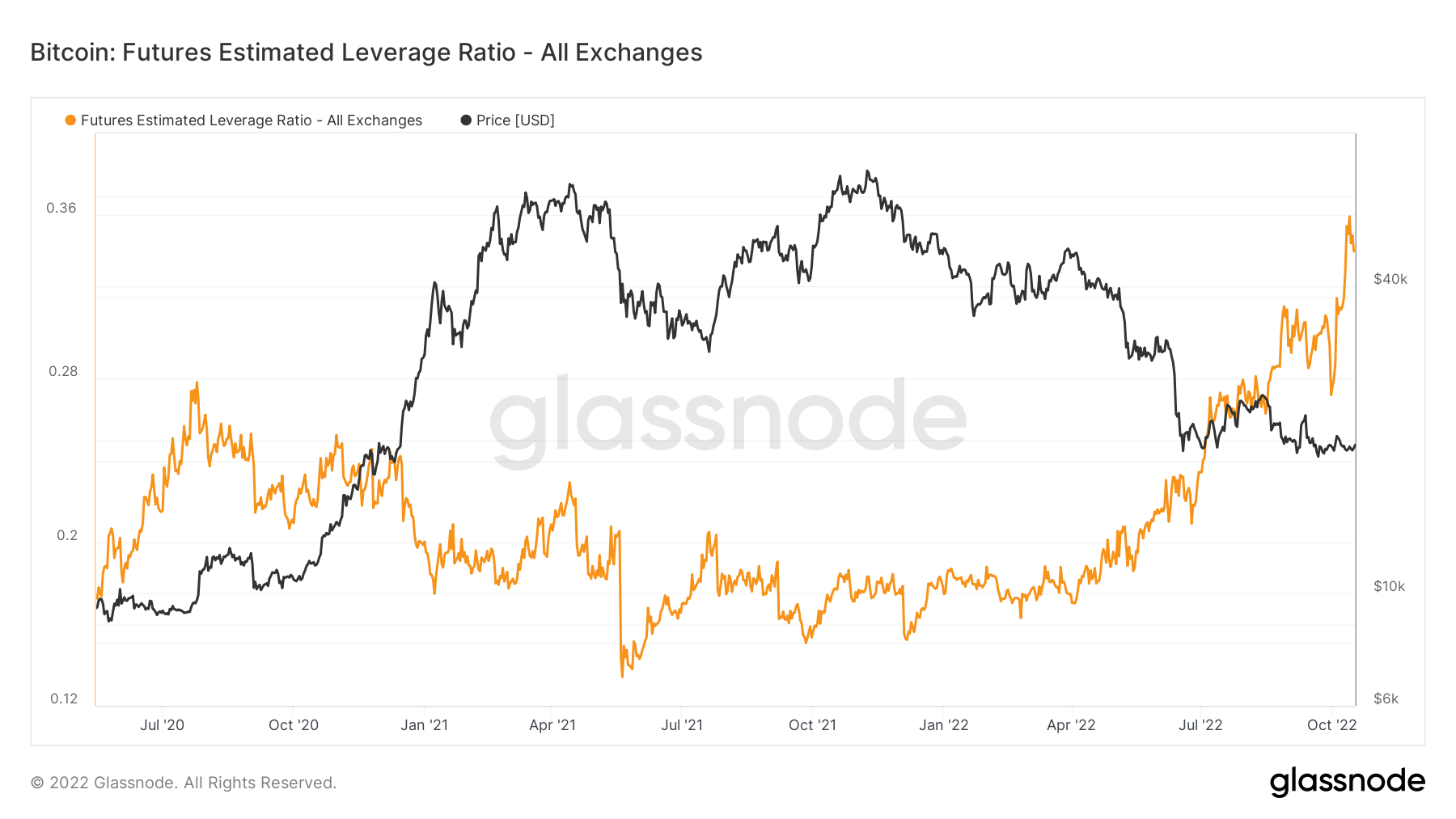

杠杆持续增加

预计杠杆比率定义为期货合约的未平仓合约与相应交易所的余额之比。

从 2020 年 2022 月到 0.17 年 0.25 月,ELR 一直保持在 2022 到 XNUMX 左右的恒定范围内; 然而,自 XNUMX 年 XNUMX 月以来,ELR 出现了显着的攀升。 ELR 处于历史最高水平,需要解除大量杠杆。 由于处于熊市中,BTC生态系统目前流动性较低,而大量现金仍处于观望状态; 预计这种杠杆率会开始下降。

矿工

与算力、收入和区块生产相关的基本矿工指标概述。

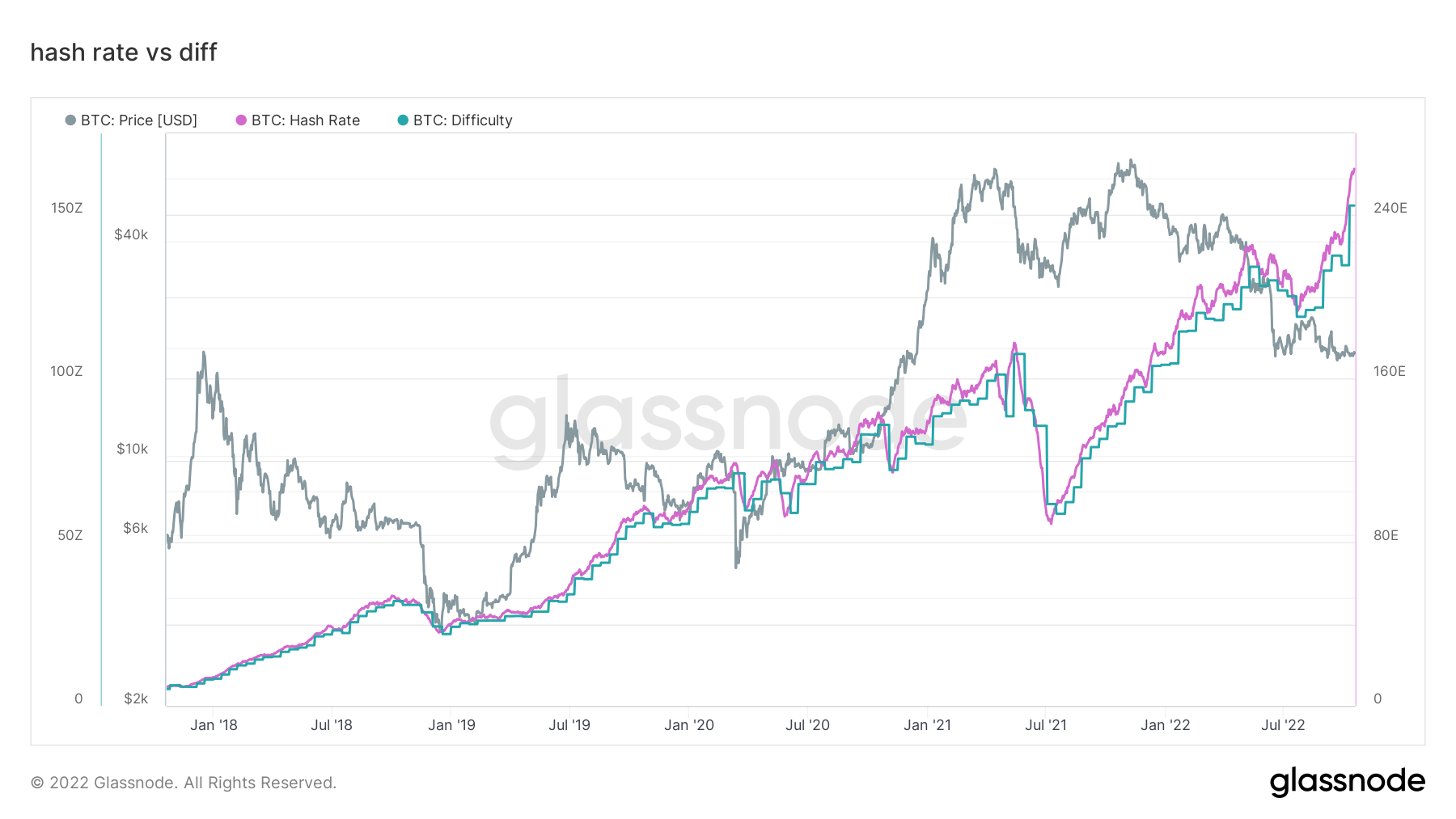

网络中矿工每秒产生的平均估计哈希数。 哈希率 262 TH / s 2.34% (5D)

当前估计的挖掘一个块所需的哈希数。 注意:比特币难度通常表示为相对于创世块的相对难度,它需要大约 2^32 个哈希值。 为了更好地跨区块链进行比较,我们的值用原始哈希表示。 困难 152 T 13.43% (14D)

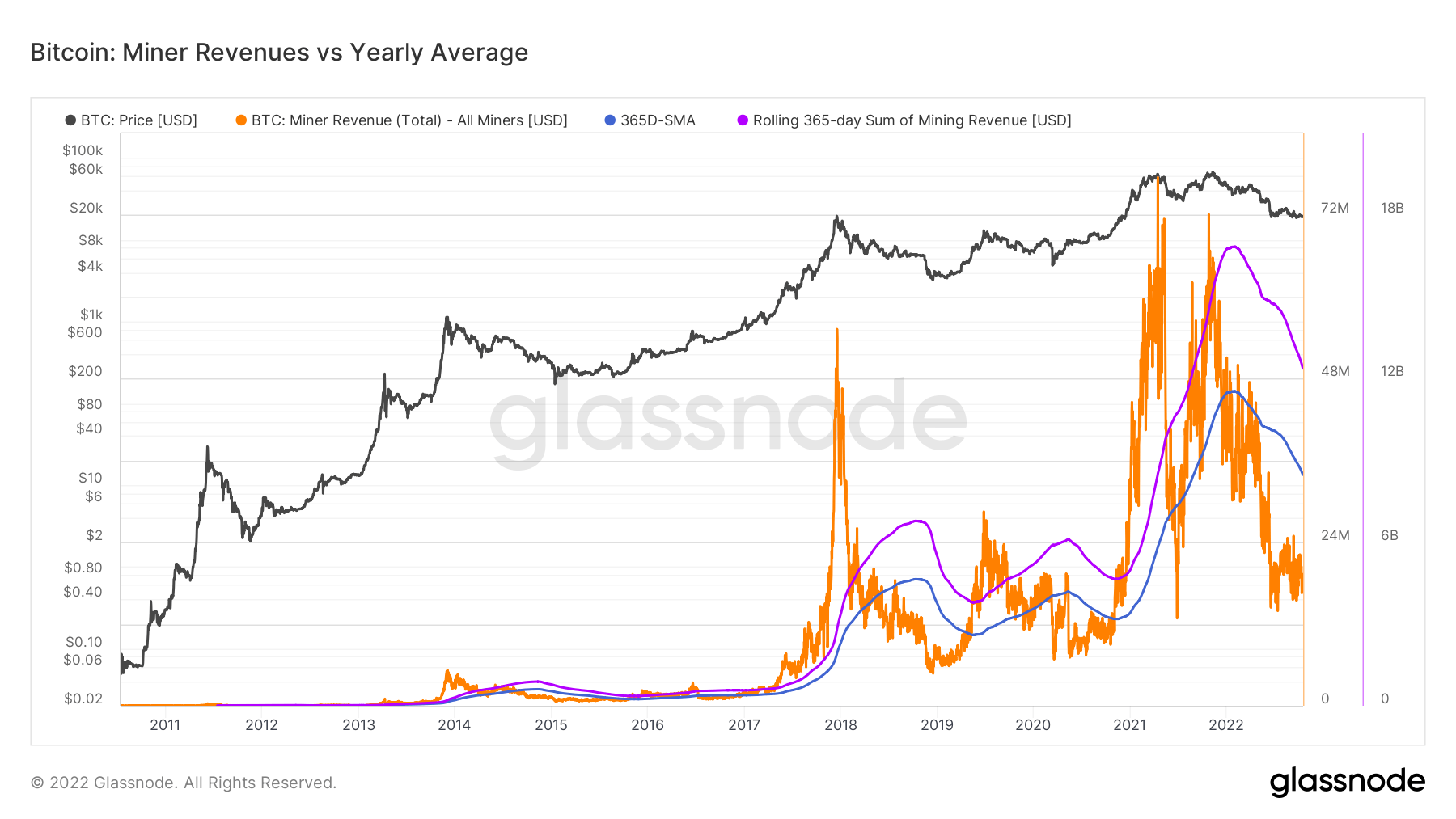

矿工地址中的总供应量。 矿工余额 1,830,490 BTC -0.20% (5D)

从矿工转移到交易所钱包的硬币总量。 只计算直接转账。 矿工净仓位变化 -23,592 BTC -14,681 BTC (5D)

矿工继续受到挤压

整个 220 月到 260 月,算力呈指数级增长,从 3 EH/S 上升到 2021 EH/s,这在熊市期间是闻所未闻的,而且难度正在追赶,也处于历史最高水平,继续挤压矿工收入。 当下一个难度时期完成时,预计将再向上调整 84%。 XNUMX 年 XNUMX 月的遥远记忆,当时中国禁止采矿并看到网络下降到 XNUMX EH/S。

为了将矿工所承受的压力和他们所产生的收入缺乏背景化,该指标低于矿工收入与年度平均水平。 以橙色显示支付给 BTC 矿工的每日美元收入,并将其与 365 天移动平均线进行比较。 同时还观察矿工收入的 365 天滚动总和的行业总收入。

链上活动

收集与中心化交易活动相关的链上指标。

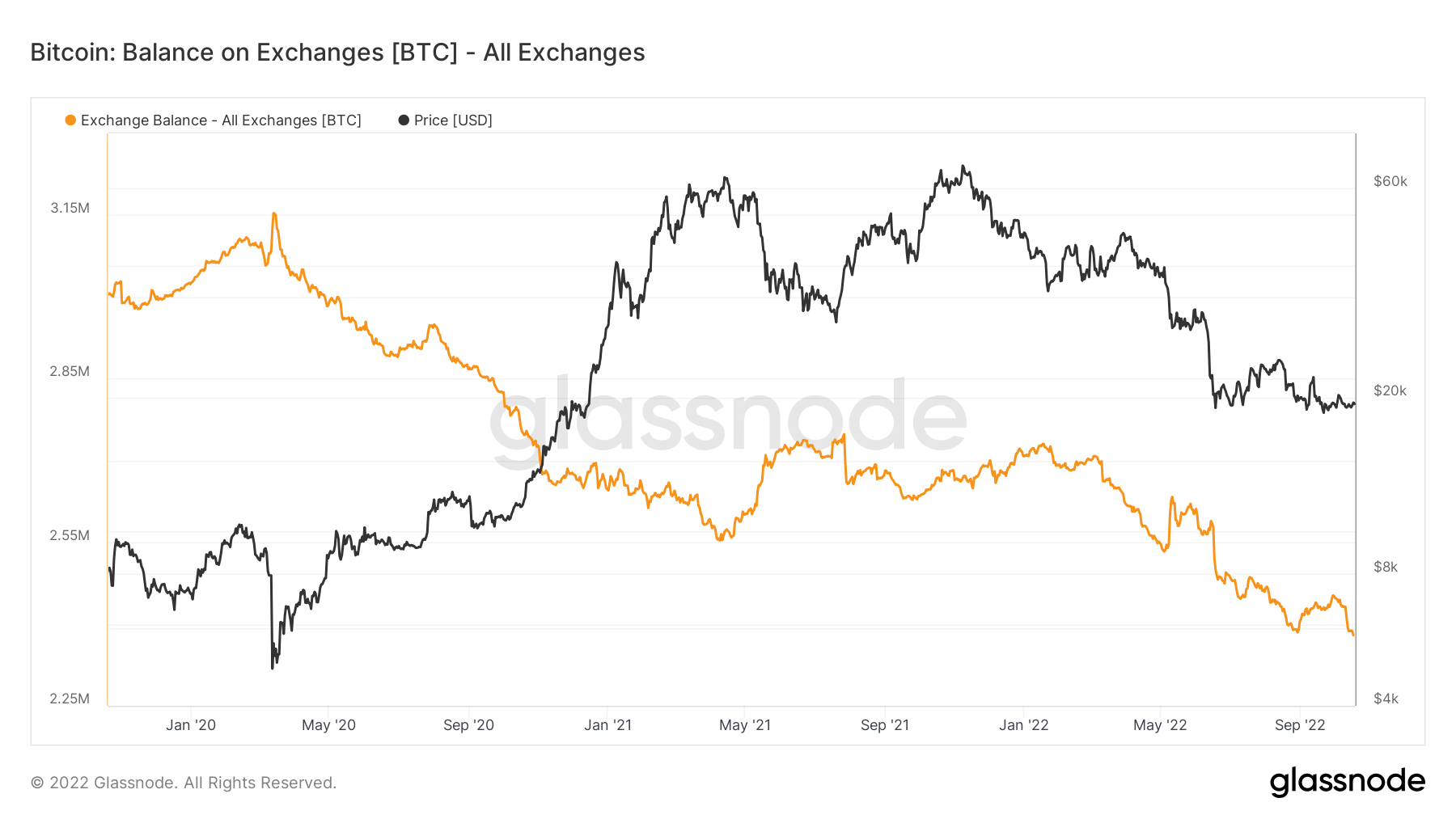

交易所地址持有的硬币总量。 外汇余额 2,343,473 BTC -57,299 BTC (5D)

交换钱包中持有的供应量的 30 天变化。 交易所净头寸变动 281,432 BTC -395,437 BTC (30D)

交易所持有的比特币达到4年来的最低点

交易所持有的比特币已达到四年来的最低水平。 目前,交易所持有的比特币金额略低于 2,4 万美元,如下图橙色线所示。

在冬季,超过 300,000 比特币已从交易所撤出,表明投资者的看涨趋势。 这将交易所持有的供应量降至 4 年最低。 上一次交易所的比特币余额约为 2,4 万美元是在 2018 年底。

目前交易所持有的 2,4 万美元相当于市场上所有比特币供应的大约 12%。

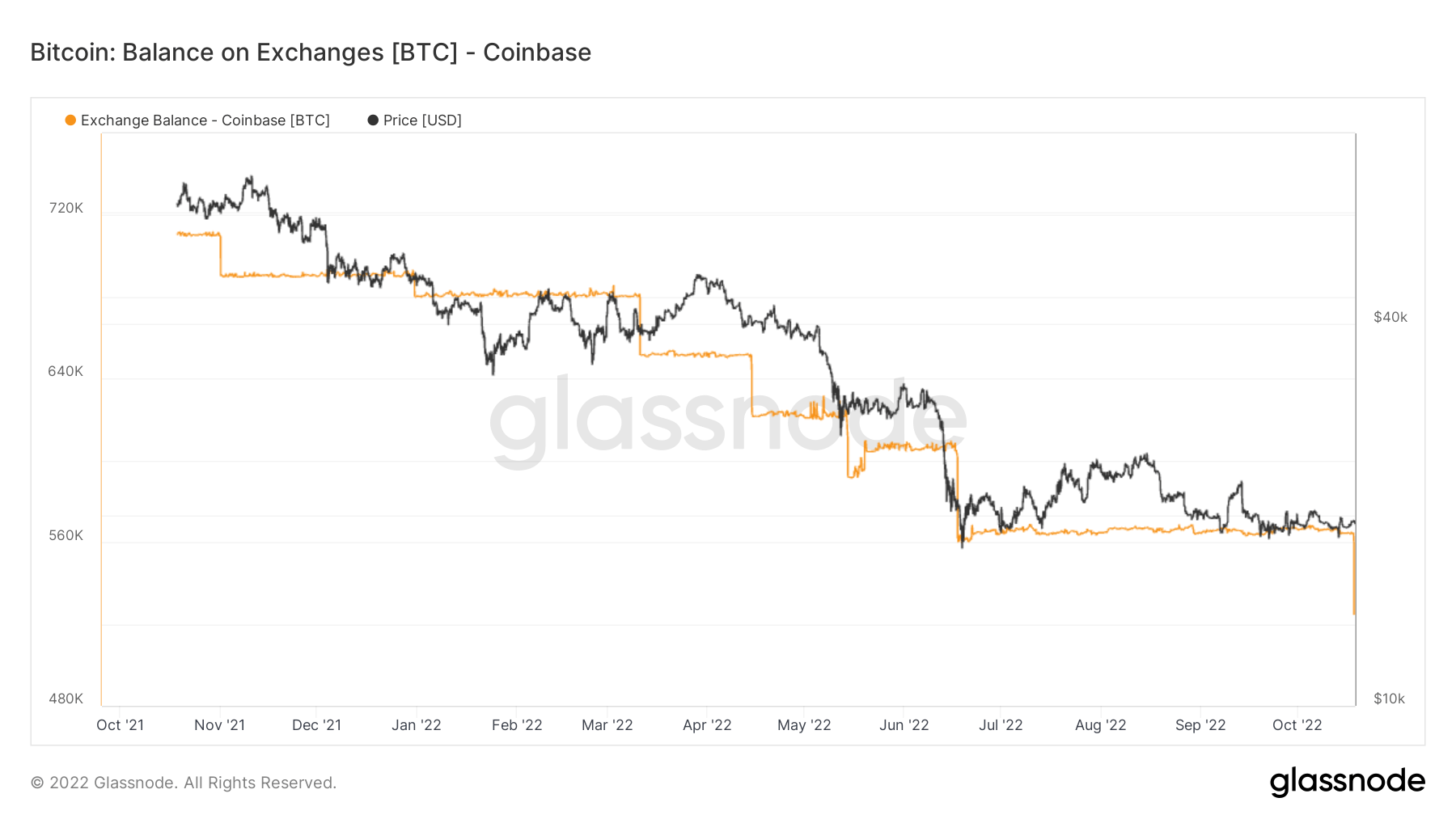

自 2021 年 4 月牛市以来,少量比特币被释放回交易所。 当时,Coinbase 持有比特币总供应量的近 1%。 该交易所在将近一年的时间里损失了比特币总量的 3%,而其中的比特币还不到 XNUMX%。

Coinbase 主要由美国的大型机构使用,这些机构以购买和持有的倾向而闻名。 如上图所示,在熊市袭来后,交易所损失了大量比特币。

Coinbase 民政事务总署 今年年初有近 680,000 个比特币,而这个数字在 560,000 月的八个月内下降到 XNUMX 个。 找的零钱 丢失 50,000 月 18 日又增加了 525,000 个比特币,使 Coinbase 持有的总数量降至 XNUMX 个。

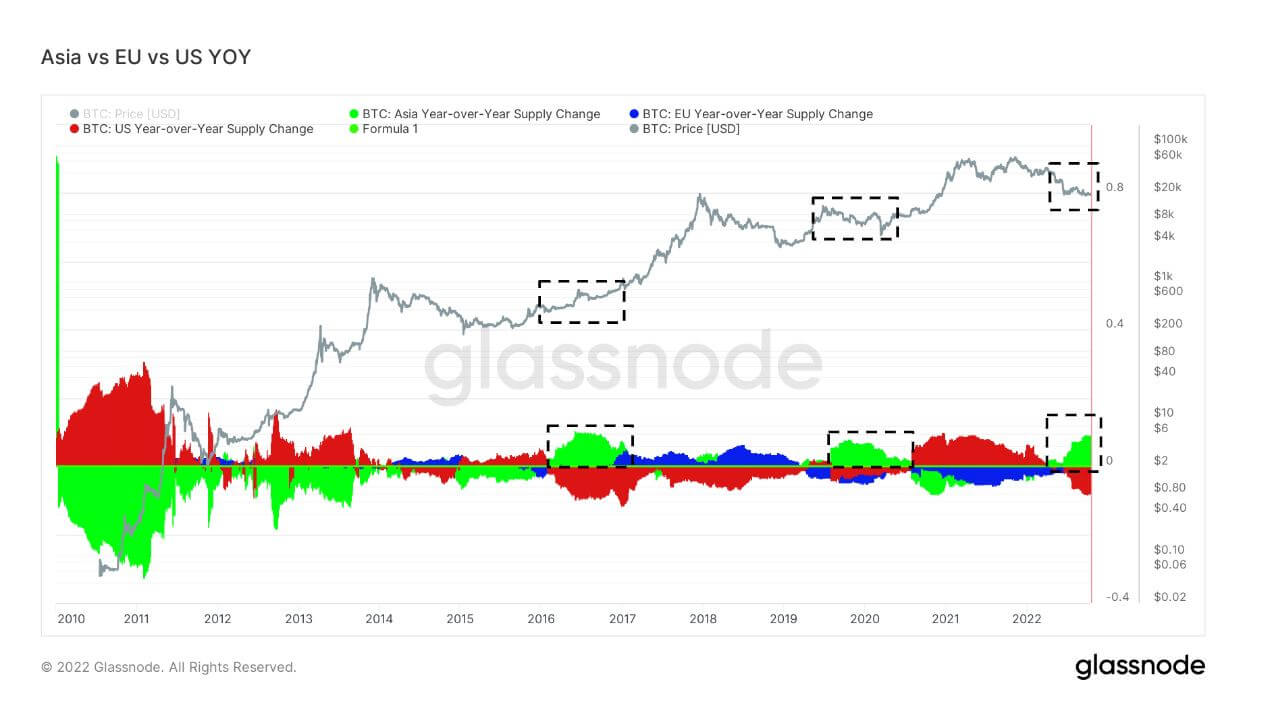

地理细分

区域价格的构建分为两步:首先,根据美国、欧洲和亚洲的工作时间将价格变动分配给区域。 然后通过计算每个地区随时间推移的价格变化的累积总和来确定地区价格。

该指标显示在亚洲工作时间(即中国标准时间上午 30 点至晚上 8 点(UTC 8:00-00:12)之间)区域价格设置的 00 天变化。 亚太地区 3,724 BTC -2,159 BTC (5D)

该指标显示了在欧盟工作时间(即欧洲中部时间上午 30 点至晚上 8 点(世界标准时间 8:07-00:19)和欧洲中部夏令时间(00:06-00:18)之间)设定的区域价格的 00 天变化世界标准时间)。 欧洲 -3,464 BTC 4,093 BTC (5D)

该指标显示在美国工作时间内,即东部时间上午 30 点至晚上 8 点(UTC 时间 8:13-00:01)和东部夏令时间(UTC 时间 00:12-00:0)之间 00 天的区域价格变化. 美国 -3,445 BTC 5,721 BTC (5D)

当亚洲购买比特币时,通常是购买比特币的好时机

在过去的三个熊市中,2016-2017 年、2019-2020 年和 2022 年,亚洲在 BTC 所有权中的份额有所上升。 这是目前亚洲数年来最显着的溢价。 Cryptoslate 曾谈到亚洲将成为生态系统中的聪明钱。 回顾之前的熊市,很明显亚洲抢购了廉价的比特币。

同伙

分解各个实体钱包的相对行为。

SOPR – 已用产出利润率 (SOPR) 的计算方法是将已实现价值(以美元计)除以已用产出的创造价值(美元)。 或者简单地说:售出的价格/支付的价格。 长期持有人 SOPR 0.50 -16.67% (5D)

短期持有人 SOPR (STH-SOPR) 是 SOPR,它仅考虑 155 天以下的已用产出,并作为评估短期投资者行为的指标。 短期持有人 SOPR 0.99 -1.00% (5D)

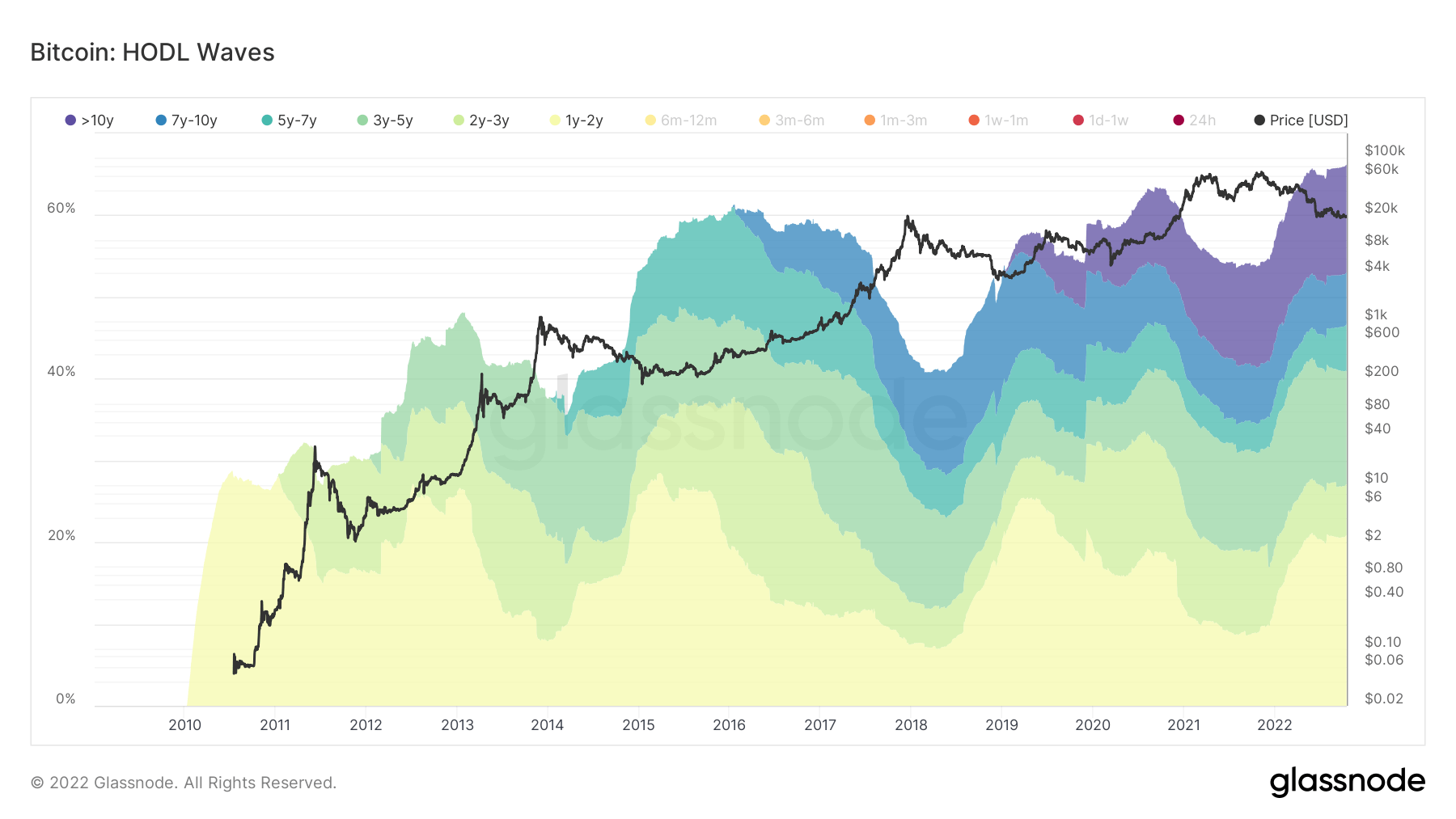

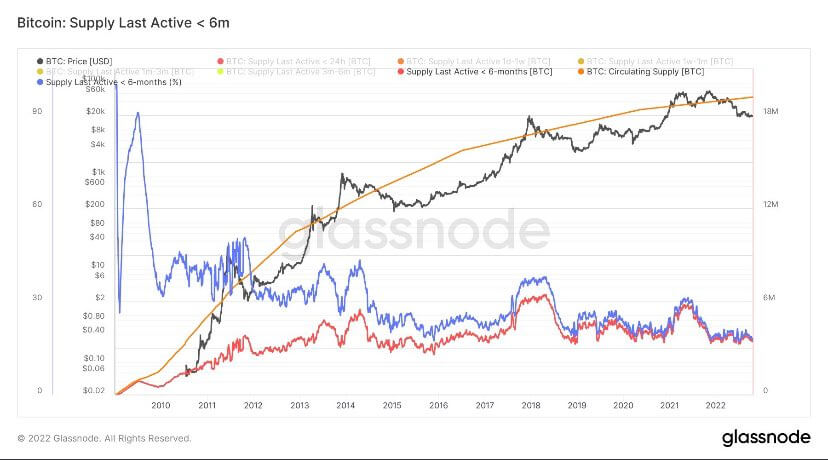

长期持有者坚守堡垒

长期持有者被定义为持有比特币超过 155 天的群体,被认为是生态系统的聪明钱。 由于 BTC 在 2021 年 75 月创下历史新高,因此在 XNUMX 个月内选择了为期一年的队列,以表明该队列已从 XNUMX% 的回撤中保持,并且仍在囤积中。

在熊市周期中,当 STH 在进入价格投机时离开生态系统后,LTH 会积累而价格受到抑制。 目前,66% 的供应由 LTH 持有,这是有史以来最多的; 在熊市期间,LTH 的收集部分会增加,为每个熊市周期形成新的基础。

短期持有者处于熊市低点

短期持有者(6 个月或更短)持有比特币 处于极低水平,类似于之前的熊市周期。 STH 目前有大约 3 万的供应量; 在 2021 年牛市期间,这批人达到了 6 万,与 2017 年的最后一次牛市相同。并非所有 STH 都因害怕价格而出售; 发生了从 STH 到 LTH 的迁移,到 10 年底,供应量增加了 13 万,达到 2021 万。

Stablecoins

一种由储备资产支持的加密货币,因此可以提供价格稳定性。

交易所地址持有的硬币总量。 稳定币兑换余额 $ 40.14B -0.05% (5D)

交易所地址持有的 USDC 总量。 USDC 外汇余额 $ 1.82B -23.87% (5D)

交易所地址持有的 USDT 总量。 USDT 外汇余额 $ 17.09B -0.05% (5D)

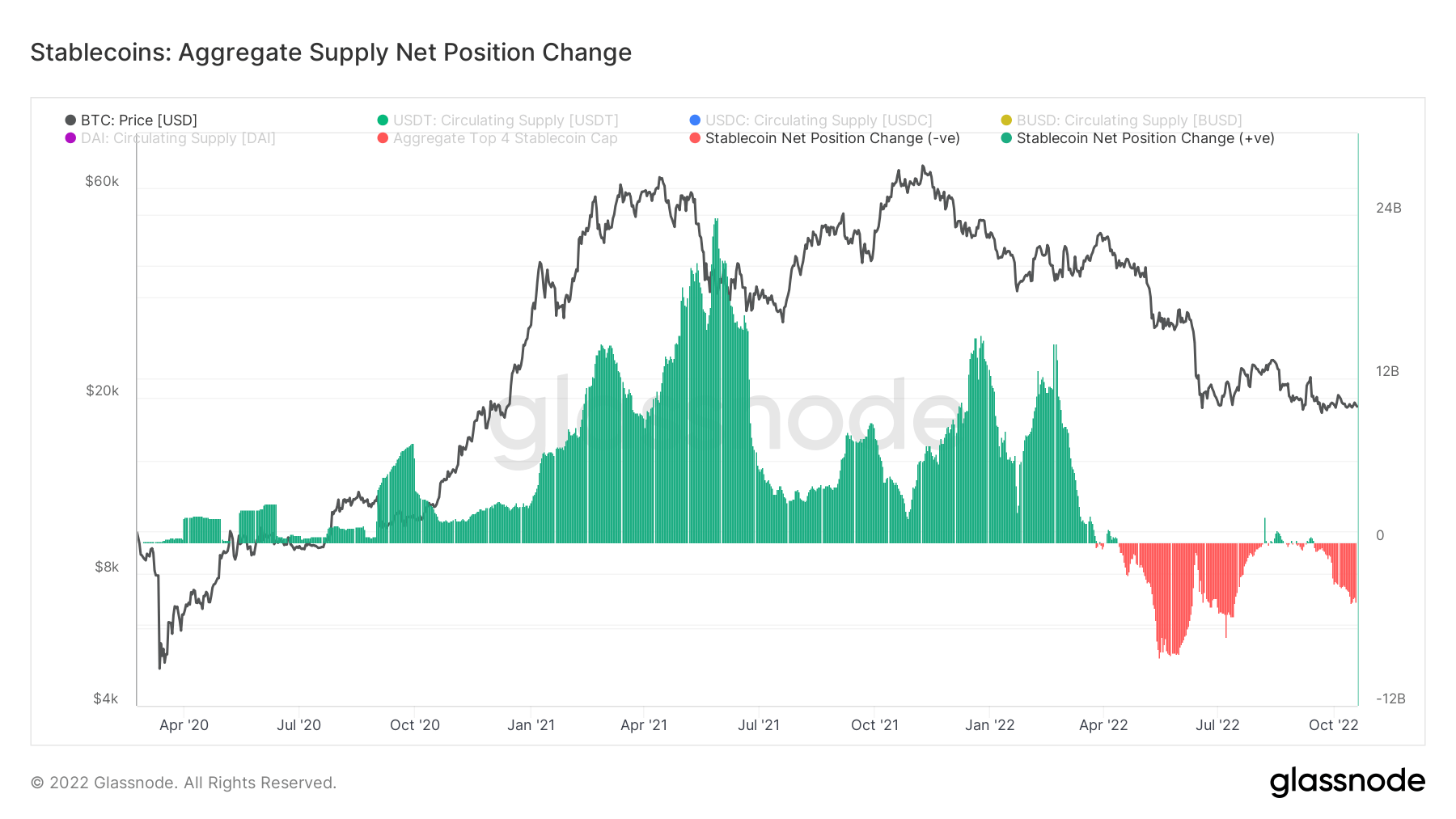

稳定币制度的改变

2021 年对于稳定币来说是具有里程碑意义的一年,到 2022 年,仅前 4 大稳定币的市值就超过 160 亿美元。 很明显,2021 年是由期货和不可持续的收益率支撑的泡沫。 在 2021 年的牛市期间,将近 24 亿美元的稳定币被投放到交易所,最有可能用于 Defi。

然而,自从 luna 崩盘以来,比特币从 40 万美元跌至 20 万美元,分配一直是稳定币的核心机制,其抛售压力达到 12 亿美元。 在宏观世界的全球去杠杆事件中,从稳定币到法币的抛售发生,以履行债务义务; 预计这种制度会继续下去。

资料来源:https://cryptoslate.com/market-reports/weekly-macroslate-which-part-of-the-big-short-film-are-we-in-right-now-as-us-treasury-yields-在收益率曲线上继续攀升和反转/