2022年, 凯蒂·伍德 和 肯格里芬的路径不可能再急剧地分歧。 事实证明,伍德对创新型增长型股票的押注是灾难性的,她的旗舰 ARKK 基金出现巨额亏损,而格里芬的 Citadel 对冲基金则获得了 16 亿美元的利润——这是华尔街有史以来的最高利润。

但是,尽管这两位著名投资者去年的命运大相径庭,但他们有一些共同点; 两人都试图用独特的技术打败市场,无论是伍德喜欢在离奇和前沿上加倍下注,还是格里芬坚持使用量化投资技术。 有时这两条路径会相遇:它们各自投资组合中的一些股票是相同的。 因此,当两个截然不同的重量级人物表现出对相似名称的偏爱时,投资者不应接受。

考虑到这一点,我们深入了解了 TipRanks 数据库,并提取了两只股票的详细信息,这两只股票一直在填充投资组合。 在该平台的帮助下,我们还可以了解华尔街分析师对这些名字的看法。 让我们仔细看看。

Twilio Inc. (TWLO)

在我们 Wood/Griffin 认可的名单上排在首位的是 Twilio,它是 CPaaS(通信平台即服务)的领导者。 Twilio 的云通信平台使用一组可配置的通信工具,支持客户参与。 该平台使应用程序开发人员能够集成语音、消息、视频和电子邮件功能。 从其令人印象深刻的客户(包括 IBM eBay、Reddit、Shopify、Airbnb 和 Uber 等众多公司)来看,Twilio 显然是这一长期趋势的先锋。

事实上,Twilio 很好地利用了大流行病驱动的转向数字渠道的支点,并且在 Covid 危机期间股票受益匪浅。 但前技术高飞者在去年的熊市中被彻底摧毁,股票遭受重创。 然而,在强劲的第四季度数据的帮助下,该股在 2023 年开始反弹。

本季度,该公司创造了 1.02 亿美元的收入,同比增长 21.6%,同时比华尔街预期高出 20 万美元。 Twilio 全年拥有超过 290,000 个活跃客户帐户,而 256,000 年底为 2021 个。

最重要的是,adj。 每股收益意外获利 0.22 美元,远高于分析师预测的 - 0.08 美元。 公司对第一季度每股收益的指导价在 1 美元至 0.18 美元之间,也远高于市场普遍预期的 0.22 美元。

伍德已经是 TWLO 的忠实粉丝,但在第四季度又购买了 583,314 股 TWLO 股票,使她的总持股量达到 4 股。 按照目前的市场价格,这些现在价值 7,409,945 亿美元。 至于格里芬,他在本季度触发了 556,1,554,498 股股票。 他现在总共拥有 1,562,298 股股票,价值超过 117 亿美元。

JMP 分析师 Patrick Walravens 也对 CPaaS 播放器表现出信心,他认为支持 Twilio 有几个原因,包括:“1)它拥有以开发人员为中心的主要通信平台,正在恢复以产品为主导的增长战略; 2) 它提供了一套不断增长的高利润客户互动软件解决方案,包括 Flex、Segment 和 Engage,它们现在作为一个独立的业务部门运营; 3) 它解决了 80 年估计约为 2022B 美元的大型 TAM; 4) 公司对提高盈利能力的新关注加上 1 亿美元的回购以及 CEO Jeff Lawson 计划在公开市场上购买 10 万美元的普通股等行动; 5)我们认为,28 年 2023 月 XNUMX 日 B 类股即将转换为 A 类股反映了 Twilio 下一阶段的成长和成熟,以及从公司治理角度来看的积极发展。”

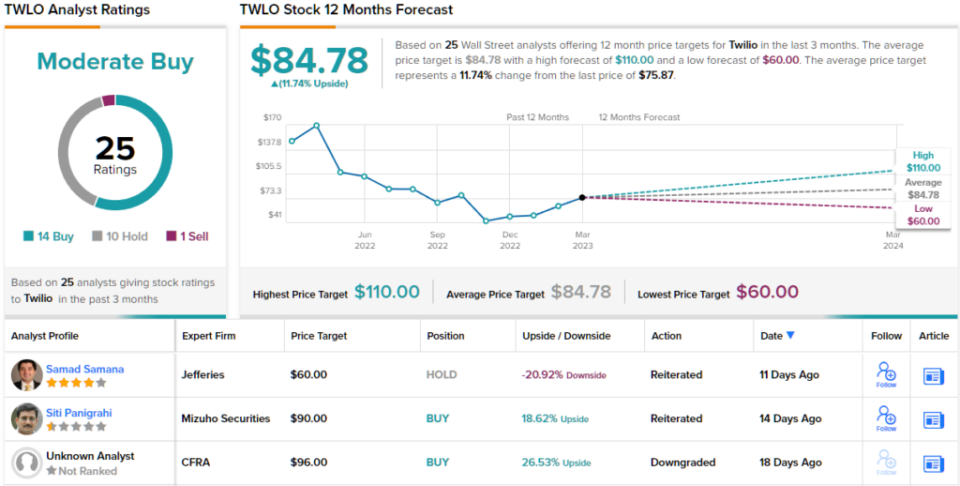

总而言之,Walravens 对 TWLO 股票的评级为跑赢大盘(即买入),目标价为 110 美元。 对投资者的影响? 从当前水平上涨 45%。 (要查看 Walravens 的记录, 点击此处)

从共识细分来看,基于 14 次买入、10 次持有和 1 次卖出,该股获得适度买入共识评级。 按照 84.78 美元的平均目标,该股在未来一年将上涨约 12%。 (看 Twilio 股票预测)

DraftKings 公司 (DKNG)

格里芬和伍德都倾向于投资的下一支股票是 DraftKings,这是另一个在大流行病时期大赢家的名字,但随着重新开放而陷入困境。

您可以说每日梦幻体育和体育博彩公司是美国在线体育博彩持续合法化和使用的纯粹游戏,而在过去,如果您想进行任何投注,您将不得不寻找最近的赌场,今天您只需打开一个应用程序并掷骰子 - 只要在您居住的州这样做是合法的。 这就是增长潜力所在,因为在线体育博彩在美国大约 40% 的州还不合法。 DraftKings 尚未在所有合法州完全活跃,DraftKings Sportsbook 在 20 个州可用。

在公司最新的 4 年第四季度季度报表中,增长肯定是轻而易举的。 收入同比增长 22% 至 80.8 亿美元,高于华尔街预期的 855 万美元。 每股收益为 - 55.75 美元,也超过了 - 0.53 美元的预期。

因此,该公司提高了对来年的预期,将 2023 年的收入指引从 2.8 亿美元至 3 亿美元上调至 2.85 亿美元至 3.05 亿美元。 DKNG 现在还预计 2023 年调整后的 EBITDA 将在 350 亿美元至 450 亿美元之间,而之前的区间为 475 亿美元至 575 亿美元。

投资者喜欢最新的结果,可以肯定地说,格里芬和伍德都押注于 DKNG 的持续成功。 在第四季度,格里芬扣动了 4 股的扳机,使他的总持股量达到 4,506,200 股,价值近 5,015,666 万美元,而伍德持有 98 股,价值超过 25,032,084 亿美元。

Craig Hallum 分析师 Ryan Sigdahl 反映出 Wood 和 Griffin 对 DKNG 的信心,认为最新的印刷品提供了很多值得乐观的地方。

这位五星级分析师解释说:“DKNG 报告了强劲的增长/增长,最显着的惊喜是第四季度业绩中明显的成本效率和修订后的 4 年指导方针。” “我们认为这是管理思维的一个重要支点,不仅来自增长,还来自费用管理。 正如我们在之前的报告中所说,2023H5 行业状况有所改善(促销/营销强度减弱,投注仍然强劲),DKNG 正在抢占市场份额(在产品创新和结构改进的推动下),投资者情绪开始转变。 我们仍然相信 DKNG 将成为该行业为数不多的长期赢家之一,并将长期保持高利润,我们认为本季度提供了更高的知名度。”

不出所料,Sigdahl 将 DKNG 股票评级为买入,而他 27 美元的目标价为未来一年 38% 的升值空间。 (要查看 Sigdahl 的记录, 点击此处)

在华尔街的其他地方,该股票获得了额外的 12 次买入,并增加了 6 次持有和 2 次卖出,所有这些都获得了温和的买入共识评级。 考虑到平均目标价为 17 美元,该预测要求一年收益为 22.86%。 (看 DKNG 库存预测)

要找到估值有吸引力的股票交易的好主意,请访问TipRanks 最好的股票买,这是一个新推出的工具,可将TipRanks的全部资产见解结合在一起。

免责声明:本文中表达的观点仅是该分析师的观点。 内容仅供参考。 在进行任何投资之前,进行自己的分析非常重要。

来源:https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html